可以看看我以前的文章,裏面有給出了一些標的。但即使這樣,仍不建議你完全聽別人的推薦去購買基金,而是應該自己先去學學基金投資,然後再買。基金投資中,投資標的永遠只是術的層面,真正決定你是否賺錢的,是要了解投資中的一些核心邏輯。

下面就是我寫的一篇文章,供您參考:

趁著最近市場低迷,寫幾篇方法論的文章,跟各位分享一些我認為正確的投資價值觀。

今天聊一個大家都不愛聽到的詞——虧錢。相信這個詞是沒有投資者願意聽,但又不得不去面對,比如現在的市場就讓投資者如坐針氈。既然如此咱們趁著最難受的時候剖析一下基民為什麽虧錢,避免再犯同樣的錯誤。

01 基金賺錢基民虧錢,基金虧錢基民依舊虧錢

這個看似矛盾的標題,在真實投資中頻頻發生。其原因也很簡單,大多數基金跑出高收益的時候,規模都很小,意味著只有一小部份人賺錢。然後這只基金被市場發現之後,人們紛紛買入,使得規模迅速增加,但基金的表現往往都是盛極而衰,這意味著有一大部份人在虧錢。

下圖就是基金經理中的爭議人物葛蘭,其代表作中歐醫療健康19年-23年定期報告披露的凈利潤情況,我們能夠看到,9個統計周期中明明有5個是賺錢的,但整體上卻虧了近87億。

跟各位科普一下,在基金的半年報以及年報中,都會公布一個能反映基民投資收益的指標—— 加權平均凈值利潤率 ,其計算公式是:

加權平均凈值利潤率=報告期內基金凈利潤/報告期內基金加權平均規模

很明顯,考慮了基金規模變動的加權平均凈利潤率更能代表基民的投資收益。 比如2023年上半年,華夏中證動漫遊戲ETF漲幅高達93.25%,高居全市場之首,但其加權平均凈值利潤率僅為28.81%,也就是說,哪怕是買到了市場上漲的最好的基金,大部份基民的賺錢體驗也不一定那麽好,因為大部份人都是在基金已經漲了將近50%以後才追高買入。而該基金23年下半年跌了30.86%,理論上已經超出了大部份基民在上半年中賺到的利潤,也就意味著很多追高買入的基民,即使不是買在頂點,也容易出現虧損。

02 基民虧錢的原因——線性思維

上面這種情況的發生,其背後是線性思維在作祟。

對於線性思維,百度百科的定義是:「線性思維,是一種直線的、單向的、單維的、缺乏變化的思維方式。」

線性思維對映在投資中,表現出來的形式就是,投資者往往都會認為:過去上漲的基金未來會繼續上漲,過去下跌的基金未來會繼續下跌。

那線性思維究竟對不對呢?我的答案是對,但也不對。

之所以說它是對的,因為 投資本質上講就是去解決未來的不確定性 ,而基金的歷史業績表現,是我們去判斷基金經理能力,從而增加投資決策確定性的重要依據。畢竟一個歷史業績良好的基金經理,未來獲得優異表現的機率,總要高過一名歷史業績一塌糊塗的基金經理。

而之所以說它是不對的,就是萬物皆有周期,沒有樹能長到天上去,沒有一個王朝能夠千秋萬代,也沒有一個國家能夠統一全世界。因此也不要奢求一只基金能持續、快速地上漲,所以「 過去上漲的基金未來會繼續上漲,過去下跌的基金未來會繼續下跌 」這一推導過程,不對的地方就在於 「繼續」 二字。

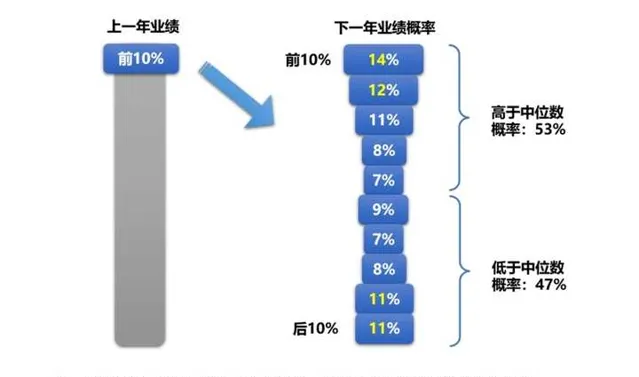

華安證券有做過一個研究,測算過去十幾年中,每年業績前 10%的權益基金在下一年的業績機率,結果表明下一年基金業績高於中位數的機率為53%,低於中位數的機率為47%,這個機率怎麽說呢?稍微有效,但是對於普通投資者的指導意義不會好過擲硬幣。

而這些基金下一年的業績機率也並非線性分布,而是兩頭粗、中間細的「啞鈴型」,部份績優基金在下一年可能直接落入後10%區間,且機率高於中位數業績區間,所以才會有「冠軍魔咒」這個詞。要是真的有某只基金打破了冠軍魔咒,連續2年位居前10%,是不是就該重倉買入呢?恰恰不是。因為這正是該基金經理的投資業績釋放的最充分的時刻,其後的回撤可能是巨大的。關於這種情況,可以參考我之前的文章腰斬過後怎麽辦?廣發基金劉格菘深度分析

因此,投資者經常會因為基金近期的優異表現而買入,又會因基金最近的不佳表現而賣出,也就是我們說的追漲殺跌,而在基金收益率的鐘擺運動中連續犯錯,使得基金賺錢我們虧錢,基金虧錢我們依舊虧錢。

03 如何避免線性思維

既然線性思維如此可惡,我們該如何規避線性思維的陷阱呢?又該如何看待基金的歷史業績這一重要數據呢?這裏說下我的看法:

我們要把基金歷史業績作為基金工具化的依據,而非買賣的依據。什麽是基金工具化呢?就是我們要對基金歷史數據進行深度分析,抽絲剝繭,找到基金業績背後隱藏的邏輯。找到基金或基金經理的特點,適配於什麽樣的市場,然後根據市場的情況選擇合適的基金。

舉個例子,透過我們之前的文章【透過上帝視角,復盤有沒有基金經理抓住了2019-2021年的新能源周期】,我們得出了結論,這個市場上只有少數幾位基金經理較為精準地抓住了新能源的上行周期,那當我們覺得新能源股票已經足夠便宜,但又不知道新一輪的上行周期何時到來時,就可以透過這幾只基金去布局新能源的新一輪投資機會。

再舉個例子,我在【紅利家族,今天說說紅利低波】一文中,分析了紅利低波這個SmartBeta的編制邏輯,如果我們覺得當下的市場還沒企穩,但又怕踏空這個歷史性的底部區間,那可以布局一些在底部較為穩定的紅利低波基金。

未來,我也會逐步豐富基金的工具箱,在工具箱中放入以下工具:

(1)在特定行業中選股能力優秀的基金經理,比如新能源、白酒、醫藥、軍工等。

(2)擇時能力優秀的基金經理。

(3)行業輪動能力優秀的基金經理。

(4)適合牛市或者適合熊市的基金經理。

(5)低回撤、持有體驗好的基金經理。

就先挖這幾個坑吧,歡迎關註我,咱們慢慢填坑,在這之前新關註的朋友可以看看我以前的文章。

04 說在最後

在A股已經呈現股災態勢的2024年,基金持續下跌所形成的壓力,正一步步地把投資者推入到線性思維的陷阱當中,而我這篇文章的目的,就是想透過分享一下我的投資價值觀,堅定各位讀者的信心:

如果我們把目光從短期下跌中移開,投入到更長遠的視角當中,會發現無論是估值絕對值、估值分位數、股債價效比還是市場情緒,都已經到了一個長期的底部區域。誰也不知道最低點到底在哪裏,但經驗告訴我,在這個位置,如果我們為了規避那可能出現的-10%的下跌而選擇了割肉離場,那同樣也會錯過必然會出現的20%甚至更高的反彈。

請牢記,永遠不要以基金的短期走勢作為我們買賣的依據。