出品 | 創業最前線

作者 | 段楠楠

編輯 | 馮羽

美編 | 李雨霏

稽核 | 頌文

在生豬養殖企業業績普遍預喜的背景下,生豬養殖企業上遊的國內飼料龍頭企業海大集團也交出了一份讓人滿意的答卷。

7月9日,海大集團釋出了業績預增公告。數據顯示,2024年上半年海大集團預計實作歸母凈利潤20.5億元至22.01億元,同比增長86.33%至100.06%。

對於公司業績上升,海大集團表示,2024年上半年公司飼料主業實作飼料對外銷量約1080萬噸,同比增長約8%,市場份額和盈利均得到較好增長,此外公司低風險養豬模式也為公司帶來了穩定收益。

與新希望等飼料企業大振幅轉向生豬養殖行業不同,海大集團一直堅持飼料為絕對主營業務,小規模轉向生豬養殖,此舉也幾乎讓公司避開了過去幾年殘酷的豬周期。

不過在生豬養殖整體不景氣影響下,作為上遊企業,近幾年海大集團股價也出現較大程度下跌。作為公司實控人,薛華在此輪股價下跌中損失慘重,身家蒸發近150億元。昔日的飼料巨頭到底怎麽了?

1、堅持飼料主業,海大集團登頂行業第一

說到海大集團,必然離不開海大集團的靈魂人物薛華。1970年,海大集團創始人薛華出生在一個陜西農民家庭。

早在學生時代,讓農民吃飽飯就已經成為薛華最大的夢想。懷揣著這份理想,薛華順利考入華中農業大學水產學院特種水產養殖專業。

在該學院畢業後,薛華選擇繼續深造,1992年薛華順利考入中山大學,學習魚蝦飼料與養殖,研究生畢業後被分配到廣東農科院從事魚蝦飼料研究工作。

在該單位積累豐富的工作經驗後,薛華下定決心辭職「下海」。1998年,薛華用借來的18萬元與其他幾位誌同道合的朋友創辦了廣州海大飼料公司,這也是海大集團的前身。

由於自身技術過硬,薛華很快就找到了突破口,開始從事水產預混料的研發生產及銷售。當時由於預混料市場規模巨大,加之國內市場競爭並不激烈,海大集團沒用多久便做到行業領先。

此後,海大集團又陸續布局了水產飼料、禽料和豬料。隨著公司布局的產品愈發完善,加之銷量不斷增大,海大集團經營規模也在持續擴大。

由於公司業績持續提升,海大集團將目光投向了資本市場。2009年,海大集團順利在深交所完成上市。

借助資本的力量,海大集團也在持續擴大飼料的生產規模。 2023年,海大集團飼料銷量達2440萬噸,其中對外銷量2260萬噸,超越新希望登頂行業第一。

與新希望等飼料企業向下遊延伸到養豬業務不同,海大集團在發展過程中,始終把擴大飼料產量作為公司發展第一要務。

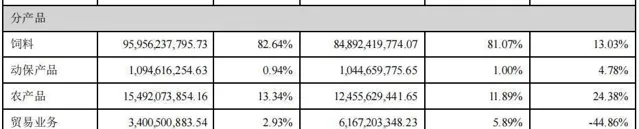

在此之後,公司才發展動保、育苗、輕資產養豬等業務,但業務占比均不高。數據顯示,2023年,公司飼料業務實作營業收入959.56億元,占公司營業收入比例高達82.64%。

(圖 / 2023年公司分產品收入)

也正是海大集團堅持以飼料為核心主業的經營策略,才讓公司盈利保持平穩。數據顯示,2021年至2023年,海大集團分別實作扣非後凈利潤15.64億元、28.83億元、25.41億元。

作為對比,另一大飼料龍頭企業新希望則因為大規模布局生豬養殖讓自身出現虧損。同期,新希望扣非後凈利潤分別虧損79.21億元、8.93億元、46.08億元。

在此影響下,同為飼料起家的海大集團市值遠超新希望。截至目前,海大集團市值超700億元,新希望則為400多億元。

2、公司毛利率下滑,原材料成本波動是隱憂

立足於飼料主業,海大集團經營較為穩健,不過飼料業務盈利能力過低也是制約海大集團進一步成長的重要因素。

2023年,海大集團實作營業收入1161億元,但歸母凈利潤僅為27.41億元。以此計算,公司主營業務凈利率僅2.36%。作為對比,房地產企業保利發展2023年凈利率還有5.16%。

海大集團凈利率如此之低與公司主營業務飼料業務毛利率過低有很大關系。2023年,公司飼料業務實作營業收入959.6億元,但毛利率只有8.53%,凈利率則更低。

飼料業務盈利能力差是整個行業面臨的共同難題。由於飼料行業進入門檻低,加之玉米、豆粕等原材料價格十分透明,使得飼料企業在定價方面並沒有太多的操作空間。

此外,產能利用率過低也是國內飼料企業普遍存在的問題。 據悉,國內飼料企業產能利用率普遍在50%左右。海大集團也不例外,目前海大集團飼料布局的產能已經達4000萬噸,但其銷量也僅為2440萬噸,雖然高於行業平均水平,但產能利用率依舊不算高。

較低的產能利用率也變相拉高了公司飼料生產成本,在各種不利因素制約下,海大集團飼料業務毛利率僅有8.53%出頭。

不僅如此,公司飼料業務還需要面臨周期輪動的影響。公司飼料業務的周期輪動主要來源於原材料價格的波動。

此前在投資者問答中,海大集團表示,公司主營業務成本中,原材料價格占比超95%。據悉,公司飼料原材料主要包含玉米、豆粕、小麥等。

(圖 / 攝圖網,基於VRF協定)

目前,中國玉米及豆粕比較依賴進口,尤其是豆粕對外依賴度超80%。近幾年,由於地緣政治及氣候影響,玉米及豆粕價格維持在高位執行。

以玉米期貨為例,2020年玉米期貨價格價格在2000元/噸左右,2022年最高漲至3000元/噸以上。截至目前,玉米價格仍維持在2400元/噸左右。

由於飼料行業競爭激烈,面對原材料價格上漲,飼料企業很難將成本完全轉嫁給下遊養殖企業。 在此影響下,海大集團飼料業務毛利率也有所下降。

數據顯示,2021年至2023年,公司飼料業務毛利率分別為9.08%、8.05%、8.53%,呈波動震蕩趨勢,與玉米、豆粕等農產品價格波動較為一致。

飼料業務盈利能力有限,也是新希望等飼料企業轉型生豬養殖的重要因素。雖然海大集團選擇穩紮穩打地擴張飼料業務,但目前公司外銷飼料已經登頂行業第一,想要繼續快速擴張並不容易,未來海大集團將如何應對行業性挑戰,「界面新聞·創業最前線」將保持關註。

3、實控人身家蒸發近150億元,公司持續回購用於員工持股

雖然公司業績較為穩定,但不可否認的是,在多種因素影響下,海大集團股價依舊不可避免地出現了下跌。

截至7月19日,海大集團股價報收45.82元/股,較巔峰期下跌超47%。作為公司實控人,薛華在此輪股價下跌中損失慘重。

財報顯示,海大集團第一大股東為廣州市海灝投資有限公司(以下簡稱「海灝投資」),海灝投資直接持有海大集團54.77%股權。

天眼查顯示,薛華是海灝投資第一大股東,也是海灝投資的實際控制人,持有海灝投資39.75%股權。以此計算,薛華間接持有海大集團21.77%股權。

在此次公司股價下跌過程中,海大集團市值蒸發超690億元,若以薛華間接持股比例計算,其個人身家蒸發將近150億元。

雖然名義上,薛華身家蒸發近150億元,但透過海大集團薛華卻獲得了不少現金收入。由於公司經營業績較穩定,海大集團每年都在進行分紅。

Wind數據顯示,2020年至2023年公司總計分紅4次,累計分紅超23億元。若按薛華持股比例計算,23億元分紅中,薛華個人將獲得超5億元現金收入。

(圖 / 攝圖網,基於VRF協定)

獲得現金收入後,薛華並未在公司股價下跌時,對海大集團進行增持。而是海大集團自身在斥資回購。

2023年11月,海大集團宣布了3億元至6億元的回購計劃。2024年1月,海大集團宣布完成回購677.97萬股,耗資約3億元,完成了回購股份的下限。

自2020年以來,海大集團累計回購股份金額多達10億元。回購股份用途大部份用以員工持股,惠及人員多達數百人。值得註意的是,海大集團每年都在透過回購股份來完成員工持股。

從結果來看,回購股份能讓公司股價在二級市場更加堅挺。回購的股份用於員工持股也能更加有效地激發員工鬥誌,讓員工有更大的工作熱情為提升公司業績而奮鬥。

雖然業績向好,實控人又能透過分紅獲得不錯的現金收入,但在投資者偏好變化影響下,海大集團股價不可控地出現下跌。

對於海大集團而言,僅靠回購想要讓公司股價回到巔峰並不夠,關鍵還是要持續提升自身經營業績。 此外,實控人獲得巨額現金收入後,拿出部份用於增持,或許對公司股價穩定更有幫助。

*註:文中題圖來自攝圖網,基於VRF協定。