2022年第一季度結束了,一年之中的1/4過去了。

前期是傳統的樓市淡季,後期又受疫情影響,公司、家兩點一線,是大部人的行動軌跡。

再加上各類大廠裁員、法拍房增多,不少人,對於買房,不著急了!

他們關心的只有兩件事:

如何安全的度過疫情期;如何避免不必要的開支,保證充足的現金流。

意外與危險總是驟然降臨,卡裏有錢,總能多一點安全感;

而卡裏有多少錢,則決定了你能抵抗多大的風險!

當想買房的人,出不了門;潛在購房者又在想著「儲蓄」時,「金三」的平淡,也是順理成章。

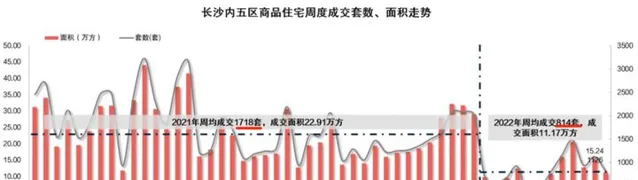

截止到3月28日,@ 湖南中原 的數據顯示:

2022年長沙周均成交814套,與去年的1718套相比,說是腰斬都有點挽尊,幾乎是「零頭」!

圖源 | 湖南中原

供應量,同樣不在一個水平線上!2021年周度供應1637套,今年則是708套!

雖然整體供應量、成交量走低, 但長沙樓市的第一個季度,仍然有兩個比較「亮眼」的數據:

一,敏感的人已經看出來了,周度雖只供應了708套,周均成交卻有814套!

成交量>供應量 ,整體的買賣氛圍是比較好的。

二是,周度平均去化率62%,比去年略高!

說明推售樓盤的品質都還不錯,比較受購房者的認可。

圖源 | 湖南中原

但就金三來說,據我不完全統計,長沙「六區一縣」共有59個樓盤開盤,累計推出房源約5300套!

算是今年長沙樓市的第一個供應爆發點。

從樓盤看:

新盤只有平吉上府、萬科半島國際,其余都是老盤推新,不少計畫入市節點都推遲到4月份。

從價位上看:

長沙縣和望城還是「價格窪地」,毛坯8字頭左右;

天心區的南城、嶽麓區的麓谷和含浦,屬於剛需盤的聚集地!

比如麗發新城8字頭、麓谷山湖郡10500、建工象山國際9字頭等。

雨花區多為價效比盤,位置雖不錯、但都有硬傷,單價在1.2左右,比如平吉上府、長房東旭國際。

從精裝/毛坯來看:

剛需盤多為毛坯,以長沙縣和星沙為主;內五區以精裝房為主,毛坯房大概占比在1/3左右。

所以,內五區的毛坯房,算是相當少了。

從熱度看:

冷熱分化相當嚴重,去化7成以上的樓盤只有7個左右,占比11.8%——

長房東旭國際(74%)、萬科半島國際(82%)、麓谷山湖郡(96%)、萬科瑧灣匯(100%)、招商雍山湖(81%)、長沙中交城(81%)、綠城招商桂語雲峯(86%)。

疫情,讓一部份有購買力的房友,暫時壓抑了需求;

但不論是客觀原因,還是我個人主觀的意願,都相信疫情不會永遠都在,必將是短暫的。

金三收官,銀四接踵而至:

預計將有41個樓盤將陸續下證,希望在春暖花開之際,走一波量,回一波血!

↓附上完整名單:

制表 | 老周侃房

對比三月,樓盤亮點真不少! 在這裏面,有爆款大平層繼續加推 :

長沙悅府,即將推出8#棟,建面約300㎡,僅有78套,據悉目前已經誠意登記了數百組了。

| 計畫效果圖

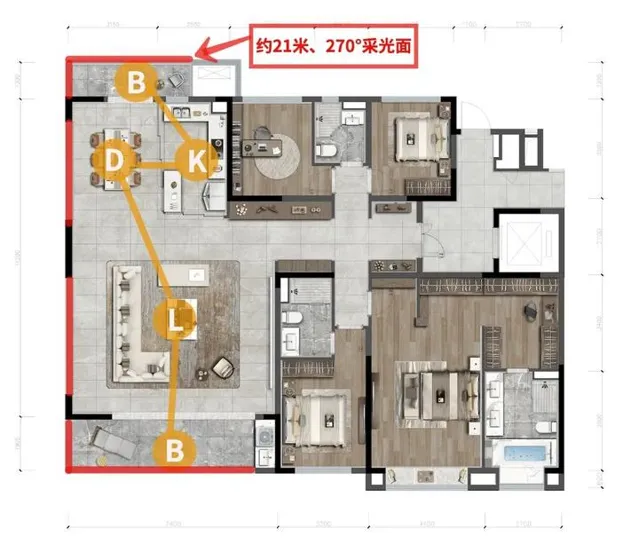

萬科瑧灣匯將繼續加推,建面約306㎡大平層,這戶型,讓我都羨慕了!!

如果有房票,二話不說,買!

↓戶型圖:

這兩個,基本上是目前長沙大平層的這個

此外,還有梅二中軸的綠城招商桂語雲峯、洋湖的城發恒偉洋湖映2009、以及世茂璀璨風華、綠地麓雲國際;

以及省府板塊的純新盤—— 紅橡春園、龍湖春江天曜二期 ,都將推出大平層產品。

其中紅橡春園,體量不大,3棟26層住宅+1棟24層的酒店,戶型面積段為建面約190-220㎡,主打「五恒科技」。

| 計畫效果圖

龍湖春江天曜二期,預計4月下旬推出建面約176㎡、234㎡房源,2T2戶。

精裝出售,硬體配置還不錯:

全屋雙向流新風系統、美的/日立中央空調,威能地暖系統、迴圈熱水系統、濱特爾凈水器!

| 建面約234㎡裝修改造示意圖

4月亮相的純新盤還有:

中建麓江府、高橋壹品、雅郡銘苑、綠地長沙之門、保利和光塵樾、陽光城檀府。

論關註度的話,緊鄰濱江C3地塊的中建麓江府,全部為14-18層的小高層,主打低密+純粹。

國企+擴建小學,是不少房友眼中的香饃饃!

圖源 | 長沙資規局

預計這個周日(4月3日)開放行銷中心,本月推出小面積段產品,建面約 118、143㎡,是剛需、剛改上車的機會。

東塘板塊的雅郡銘苑,主打地段和學校(桂花樹小學),賣毛坯,價格預計在1.3w左右。

對外出售的只有160套房子,面積段88-120㎡(建築面積)。

保利和光塵樾,位於金鷹月湖板塊,屬於第四代建築。

計畫總占地面積18.15萬方,住宅建面43.4萬方,整體規劃有高層、小高層產品。

主推的是108-189㎡空中院墅,小高層2梯2戶,高層2梯3戶、2梯4戶。

| 計畫效果圖

此外,賣好又賣座的剛需盤麓谷山湖郡(得搖號,上次開盤2.7個人搶一套)、開福北的廣潤福園,也將有新的樓棟推出。

而不少長沙老土著盯著的振業城,高層產品也將拿出來賣了!

疫情之後,往往都有一個「報復性消費」時期。但是,會不會還如2020年那樣,都消費在房子上?

今天,我不下結論,想在留言區,聽一聽大家的想法!