作者 | 心緣

編輯 | 漠影

創下全球AI領域最大IPO的商湯集團,公布了其上市以來的首份全年財報:

47億元營收、69.7%毛利率、4274名研發人員、11494件專利資產、規模化生產逾34000個AI模型、出貨超16000片自研AI推理芯片、建設了總算力4.9EFLOPS的AI集群及AI計算中心……

這些成績疊加在一起,使得2021年,被商湯聯合創始人、董事會執行主席兼CEO徐立稱作「 商湯成立以來發展最為重要的一年 」。

從1956年人工智慧(AI)概念被首次提出至今,66年鬥轉星移,AI已經逐漸轉化成了真正的生產力工具,不斷重新整理人類對廣袤世界認知的邊界。

如果時光穿梭回十年前,擁有智慧的機器還充滿神秘色彩,僅僅活躍於科幻小說或電影中,你很難想象到AI鑄就的種種奇跡——自動美化的手機攝影、語音控制家電汽車、愈發精準的出行用時預測……AI的技術創新正迸發出顛覆性的力量。

而永無止境的研發投入,沒有先例的商業探索,使得AI這條賽道越往深處走,愈發人跡罕至。

也正因此,闖進全球AI決賽圈的商湯,一舉一動都備受業界的關註。

這個坐擁逾2000億港元市值的AI「大麥克」,怎樣穩住業績的增長,又如何打破AI商業化落地難成規模的樊籠?作為AI商用道路的先行者,它能回應世界的期待嗎?

對於這些問題,我們將從商湯財報中一探究竟。

一、去年營收47億元,四年研發投入超80億元

智慧科技的力量鋪天蓋地,而商湯正是AI商業化大潮中備受關註的焦點之一。

2021年,商湯集團業績穩增,全年營收 47億元 ,同比增長36.4%,毛利率為 69.7% ;凈現金為 214.5億元 ,經調整虧損凈額為 14.2億元 。

▲2018-2021年商湯年收入呈上升趨勢

虧損的主因之一是高昂的研發投入。過去四年,商湯的研發投入規模持續增長,2021年全年達到 30.6億元 ,占同期總收入的65.1%。

▲2018-2021年商湯研發投入變化

AI企業普遍存在的技術密集、人才密集等特征相符。在研發規模上,商湯可以稱之為「優等生」,過去四年累計研發投入超過 80億元 ,遠超同行。

造成虧損的另一因素是優先股供應價值變動,商湯用期權來吸引和留住人才。而優先股在2022年已經全部轉化為股票,不會再影響報表。

自2014年10月橫空出世,商湯從組建豪華AI戰隊開始,便一路收編深度學習領域的精兵強將。過去一年,商湯更是大舉擴充團隊,研發人員數從2020年的2803人增至2021年的 4274人 ,占員工總數的 70% 。

這些人才為商湯積累了雄厚的技術資產,使其成為國內少數能與谷歌、微軟等海外巨頭在AI領域分庭抗禮的公司之一。

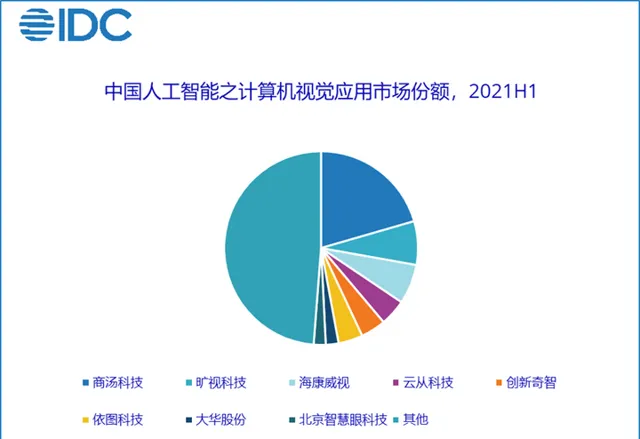

根據知名市研機構IDC的報告,2021年上半年,中國電腦視覺套用市場達到9.9億美元,同比增長高達33%,其中商湯 蟬聯第一 ,更是超過了第2-4名的總和。

▲2021年上半年中國電腦視覺套用市場份額分布(來源:IDC中國)

到2021年底,商湯在CVPR、ICCV、ECCV三大電腦視覺頂會累計發表逾 560篇 創新論文,累計擁有 11494件 全球專利資產,同比增長96%,其中78%為發明專利。

根據智慧財產權綜合資訊服務提供商IPRDaily在2021年公布的數據,商湯在AI醫學影像輔助診斷發明專利排行榜中位列 全球第五 ,同時它也躋身智慧駕駛專利排行榜 全球前十 。

開源方面,商湯的OpenMMlab已經成為全球深度學習領域最受歡迎的電腦視覺演算法庫,累計下載量突破百萬,在GitHub上獲得超過 47000顆星標 ,使用者遍及全球110個國家和地區。

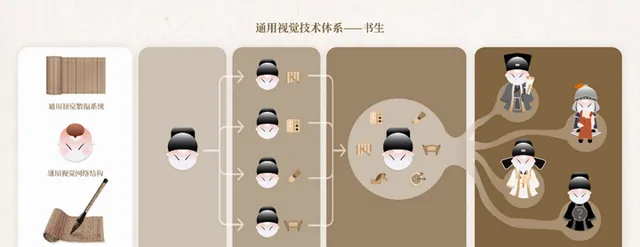

基於預訓練大模型亦被視作最佳化工業化AI生產的未來趨勢之一。商湯的新一代通用視覺技術體系「書生」相較此前美國頂級AI研究機構OpenAI開發的最強開源模型CLIP,只需 1/10 的訓練數據,就能實作超過CLIP基於完整訓練數據的準確度。

▲商湯通用視覺技術體系 「書生」(INTERN)由七大模組組成

此外,作為市場上相對稀缺的硬科技資產標的,商湯也被納入有「港版納指」之稱的 恒生科技指數 。恒生科技指數追蹤經篩選後與科技高度相關、市值最高的30家香港上市企業。

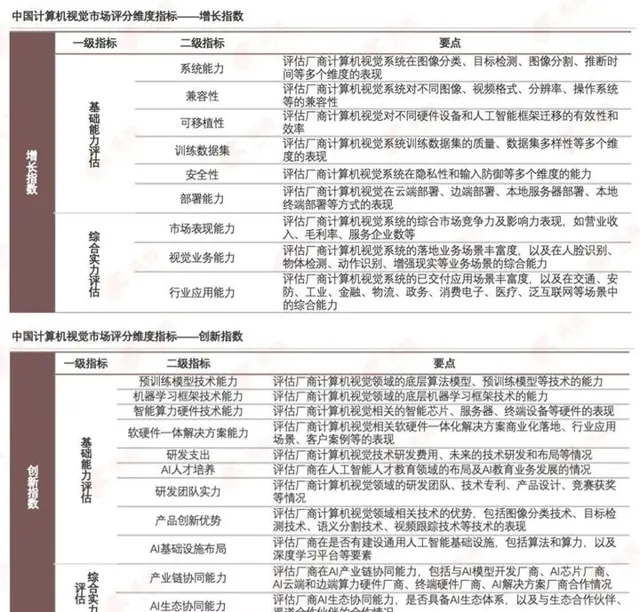

根據咨詢公司沙利文聯合頭豹研究院釋出的【2021年中國電腦視覺市場報告】,商湯在電腦視覺領導者象限中 位列第一 ,且「增長指數」及「創新指數」雙維度 全面領先 。

▲【2021年中國電腦視覺市場報告】的評分維度指標「增長指數」及「創新指數」(來源:沙利文,頭豹研究院)

相比於互聯網巨頭家底深厚,獨立AI企業砸巨額資金投入研發,更有破釜沈舟之意味。

現階段,AI企業普遍直面「商業變現難」、「造血能力弱」、「報酬周期長」等質疑,每一家都在承壓而行。此時堅持對研發、專利、人才的投入,實則是持續鞏固底層技術護城河,為未來謀篇。

而要搶占先發優勢、長期保持商業競爭力,除了不吝於研發及人才的支出外,如何降低AI落地的邊際成本、最佳化生產效率問題發掘長尾需求,已經成為AI龍頭們的核心戰場。

二、新型基建大降AI生產成本,透露自研雲端AI訓練芯片行程

「茍日新,日日新,又日新。」

這是商朝開國之君商湯刻在沐浴器皿上的箴言,意思是如果能一日新,就應保持天天新,新了還要更新。

三千多年後,以商湯為代表的AI龍頭們,亦是基於日積月累的技術創新,構築起自身的壁壘。

但僅在演算法層面的創新,不足以讓AI真正走向標準化、通用化。從全球範圍來看,先進AI模型參數量、消耗訓練數據、消耗計算資源的規模都在成倍增加。

要將AI套用推廣開來,則需提高研發人效,最終大幅降低規模化生產後的邊際成本。

在探索商業落地的過程中,商湯很早明確了「平台型」AI公司的定位,即透過構建全棧的AI軟硬體基礎設施,讓AI模型生產更加可復制。

具體來說,其思路是把AI模型生產的全流程整合至新型基礎設施 SenseCore商湯AI大裝置 ,將積攢的算力、演算法、平台全部打包,實作批次的AI模型生產、部署和叠代升級,從而大幅降低AI的生產成本,將「降本增效」落到實處。

▲商湯新型AI基礎設施SenseCore AI大裝置

這種打法的成效,已經直觀地體現在商湯AI研發人效的提升上。相較於行業動輒耗時數周,其研發及工程團隊可將開發時長縮短至數小時。

根據IPO檔,2019年、2020年及2021年,商湯研發人員每人年均生產的商用模型數量從0.44個、3.45個增至 5.94個 ,即兩年提高了逾 13倍 。

截至2021年6月30日,商湯已開發的商用AI模型數量尚為逾22000個。僅隔半年,這一數量增至 34000多個 ,相比2020年底增長152%。

相比同等研發團隊規模的套用型AI公司,這種從基礎設施來拉高AI生產效率的路徑,有望長期建立起更強的有利競爭。

在算力層,商湯的體系建設覆蓋了從智算中心、AI集群到自研雲端AI芯片。

截至2021年底,有23個AI超算集群由商湯建設並投入使用,其總算力達到 1.17EFLOPS 。商湯的人工智慧計算中心(AIDC)也於2022年1月在上海臨港落成啟用,峰值算力可達 3.74EFLOPS 。

▲商湯人工智慧計算中心

這是商湯攻堅下一代通用AI技術的算力底座,是全球最大的AI超算之一,獲得上海市經信委授予「上海人工智慧融合賦能中心」的稱號。

對內,商湯AI大裝置的所有軟體平台及服務均將執行在AIDC的物理實體上;對外,AIDC可以獨立提供算力支撐,透過提供AI-as-a-Service服務,支持客戶靈活訂閱各種預訓練AI模型。

據悉,AIDC可在 1天內 完成 萬億級參數 視覺大模型的完整訓練, 1天內 處理時長相當於 23600年 的視訊,這等同於從舊石器時代晚期不間斷錄制到今天的長度。

同時,商湯也透過自研芯片來降低外采成本,其 自研AI推理芯片STPU累計出貨逾16000片 ,在企業方舟和城市方舟產品中成功落地套用。

根據商湯年報,相比傳統通用GPU,在相同成本下,STPU驅動的AI處理卡效能更優,處理的視訊流數量增加了 3倍 ,且帶來更高價效比。

商湯的AI訓練芯片研發亦在穩步推進 ,能夠針對其下一代超大AI模型的訓練,實作更高效能,並將成為SenseCore的一個重要升級點。

除此之外,過去兩年,商湯與國產AI芯片企業開展了大量合作,計劃實作AIDC中國產芯片的占比超過 50% 。在對國產GPU芯片的適配方面,它實作了基於國產芯片的AI模型訓練,且在典型模型上取得超過NVIDIA V100的並列速度。

▲商湯人工智慧計算中心

為了促進國產AI核心軟硬體之間的適配,商湯還與國內30多家半導體公司、高校及國家標準機構共同發起了人工智慧算力產業聯盟(AICPIA)。近期,商湯接連完成對AI芯片創企清微智慧、AI伺服器供應商安擎的投資,足見其對AI硬體基礎設施的重視。

2022年,商湯計劃將AIDC對外開放,為產業、科研、城市管理提供AI-as-a-Service智慧計算服務,以全面提高AI的生產力。

三、四大板塊商業化行程提速,軟硬一體研發戰略成形

基於商湯SenseCore的AI-as-a-Service模式為客戶客製化生產AI模型的商業價值,已在服務大型智慧城市及大型車企的案例中得到驗證。

以「智慧制造示範工廠」福田康明斯發動機生產工廠為例,一輛汽車上的零部件多達上萬種,哪怕是同種零部件都有多種型號,且不同的生產工藝會產生不同的缺陷,要想針對每種缺陷檢測都實作足夠高的精準度,對AI質檢方案要求極高。

面對復雜的質檢需求,基於商湯AI大裝置SenseCore打造的光機電軟算一體化的深泉平台,發揮出其豐富模型積累的優勢,透過針對生產前、生產中、生產後提供多種產品形態, 並結合商湯自研AI芯片發揮軟硬一體的高效推理優勢,實作了整體產線效率的最佳化。目前,該平台已經在多個工位落地。

▲深泉平台落地福田康明斯發動機生產工廠的總裝車間

商湯的 四大核心業務板塊 (城市、商業、汽車、生活),均是在SenseCore的支撐下,提供面向各個行業的產品及服務。

從財報來看,2021年,商湯的 智慧城市 板塊實作收入21.4億元,同比增長56.5%; 智慧商業 板塊收入達19.6億元,同比增長31.8%。在 智慧汽車 和 智慧生活 板塊,商湯也在穩步發展,同樣打下紮實基礎。

沙利文研究報告顯示,商湯在中國企業級、智慧城市電腦視覺軟體市場份額均 位列第一 。

商湯的 智慧城市 板塊在各城市的滲透率進一步提高,服務的累計城市數量從2020年末的94個增至 140個 ,同比增長48.9%,其中包括上海、深圳等15個超千萬人口的大型城市。

借勢數位技術與實體經濟加速融合,其 智慧商業 板塊也迎來強勁增長。到2021年底,商湯企業方舟平台服務了超 900家 企業客戶的數位化轉型,同比增長10.3%,包括200余家【財富】500強企業及上市公司,單客戶平均收入提高 21.3% 。

在AI大規模商業化落地的早期階段,搶占標桿客戶仍是AI企業的競爭焦點。從細分領域龍頭案例中積累的數據、模型與工程經驗,能夠進一步迴圈強化商湯等AI龍頭企業的先發優勢,使其擁有相對更高的議價權。

在 智慧汽車 板塊,商湯於2021年推出了SenseAuto絕影智慧汽車平台,在智慧駕駛、智慧座艙、車路協同、L4級無人駕駛、無人駕駛小巴推進全線產品化商用。該集團還於今年第一季度完成組織架構升級,成立 智慧汽車事業群 。

截至2021年底,該板塊已服務超過 40家 車企,且2021年內新簽約的合作車企客戶數超過 30家 ,包括國內主流車企及部份海外車企。其智慧駕駛和智慧座艙產品累計前裝定點數量達 2300萬台 ,數量位居行業 第一 ,覆蓋未來五年內量產的 60多款 車型。商湯預計這將為其帶來業務的規模化增長。

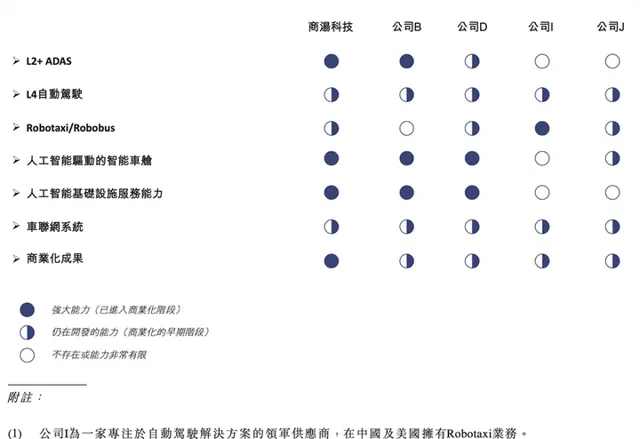

▲面向自動駕駛的中國頂級電腦視覺軟體供應商的核心能力對比(來源:商湯IPO檔)

商湯的 智慧生活 板塊隨著元宇宙計算趨於火熱,構建數位世界、AI虛擬人等需求增長,這一板塊的增長潛力也不容小覷。

商湯最早切入消費級市場是透過服務手機及App套用商提供AI SDK,搭載商湯AI SDK的手機已累計出貨 15億台 。在此基礎上,商湯兩年前啟動了軟硬一體研發戰略,並於2021年將該板塊的業務模式做了轉型升級, 結合AI傳感器、AI ISP芯片及SDK形成三位一體 ,商業模式也由SDK授權費,轉為更具黏性的AI傳感器IP授權費及ISP芯片銷售。

據悉,商湯與國際領先的半導體公司合作研發,交付了4款AI傳感器,實作從0到1的突破。其AI傳感器可顯著改善手機拍照的畫質,並以更低的功耗和更強的私密保護來處理手機拍攝的照片視訊,相關的首款IP已落地於一家頭部手機廠商。

商湯在最新年報中透露,其為 AI傳感器特殊設計的ISP芯片預計將在2022年推向市場 。

▲AI傳感器可實作的幾類主要的AI套用

同時,商東加快向「虛實融合、由軟帶硬、由平台到生態」的戰略升級,成立 數位空間事業群 ,整合其在AI感知、AR及MR技術、算力及客戶生態的優勢,以打造行業領先的元宇宙賦能平台,即SenseMARS火星混合現實平台。

該平台可提供AI生成內容、三維世界重建、AI數位人、虛擬形象等方便開發者快速構建、客製元宇宙套用的功能模組。2021年,它已累計內嵌於超過 200個 移動應用程式及手機遊戲,為 60+ 商場、博物館和機場提供虛實融合互動技術。

▲基於商湯AI數位人服務中台打造的「小寧」今年2月入職寧波銀行上海分行,成為001號數位人員工

知者見於未萌,商湯在新型基礎設施SenseCore上的投入,意在謀得先機,在增強規模化效應及技術壁壘的基礎上,打通商業價值閉環,帶動商業版圖的拓寬。

四、結語:道阻且長,行則將至

智慧落,萬業新。隨著深度學習演算法日趨成熟,AI不再是令人為之驚嘆的「黑科技」,它開始走到尋常巷陌間,將價值揮灑於科研、商業、農林、城市治理,以及人們日常生活的細微之處……

站在更長的時間維度,商湯等闖進全球AI決賽圈的中國企業,在技術攻關、人才培育、工程實踐等方面付諸的長期努力,對於中國加快建設創新型國家、爭得全球AI創新高地具有重要意義。

如今AI的市場滲透仍處在早期,商湯重點發力的城市、企業、汽車、生活場景都蘊含著巨大的增長機會。隨著數位經濟建設提速,AI軟硬體基礎設施將加成AI高效率、低成本、規模化的落地趨勢,進而推動中國AI產業邁入工業化生產階段。