文|vb動脈網

沈悶的市場氛圍下,有一個觀點是:在「歷史的垃圾時間」裏,智者應該躺平、看戲、等待垃圾時間過去,或者換個地方尋找繁榮。

但這並不適用於生物醫藥領域,誠然國內很多醫藥公司被低估,且一直沒能回到正常水平,可生物醫藥的行程始終向前。在ASCO、EHA、EASL、ADA,振奮人心的臨床結果層出不窮;商業史上出現了第一個市值突破5000億美元的純醫藥公司——禮來,隨後由於在代謝疾病和神經退行性疾病上的成果,禮來市值已經來到8000億美元;一級市場上,AI制藥掀起前所未有的熱潮,近兩年有大量資金湧入。

國內公司也在積極參與這場生物醫藥前進演化,只是在過去一段時間內,中國創新藥這個年輕的賽道仍然缺乏政策支持。現在,全鏈條支持創新藥發展的全國性方案終於出台:國務院審議透過【全鏈條支持創新藥發展實施方案】,從審評審批、準入、使用到資本支持,尤其創新藥參照國際定價、基本醫保外支出等創新藥全鏈條支持即將成為現實。

【全鏈條支持創新藥發展實施方案】正式檔全文尚未公布,但幾個月來從網傳檔到官方宣布,醫藥行業或許已經探到了「政策底」。有券商人士的評價是,創新藥的研發速度有望加快、研發成本有望降低、研發品質有望提高、投資報酬率有望提升。

回顧中國生物醫藥產業的發展史可以看到,大刀闊斧的改革為創新藥的發展開辟了道路。自2015年以來,【關於改革藥品醫療器械審評審批制度的意見】【關於深化審評審批制度改革鼓勵藥品醫療器械創新的意見】等裏程碑式檔的釋出,都啟用了生物醫藥產業鏈的活力。

結合過去半年到一年的數據,我們想討論:為什麽生物醫藥從未走進所謂的「垃圾時間」,以及我們為什麽需要重要的政策支持去「搶時間」。

如此矛盾的創新藥國內醫藥產業,尤其是創新藥領域,最脆弱也最有韌性。

中國創新藥發展時間不長,自誕生起就一直被催熟,基礎研發較為薄弱,前幾年短暫出現了整個市場踴躍出錢,一級、二級接力,幫助創新藥持續獲得資金的現象,換來了一些企業的突破。經歷了一波迅速增長後,創新藥人才積累和資本投資經驗,以及生物醫藥相關基礎設施有了質的提升。但環境和政策之下,創新藥資金的撤退來得太快,讓國內創新藥企業承擔起「民生」讓利功能也來得太急。

報酬預期無法實作,創新藥融資受阻,整個醫藥產業的資金迴圈和發展飛輪停滯。根據Wind數據,中國醫藥企業虧損企業占比已到達了歷史高位。1-4月全國規模以上醫藥工業企業收入8077.8億元,仍在繼續下滑——盡管同比下滑0.8%的降幅已經比去年的劇烈下跌有所改善。

但另一邊,創新藥仍然生根發芽結出果實。根據美柏必締數據,2024年上半年,中國醫藥企業共達成48筆跨境License-out交易,數量創新高,其中臨床前和IND兩大前期階段計畫占據較大比重。

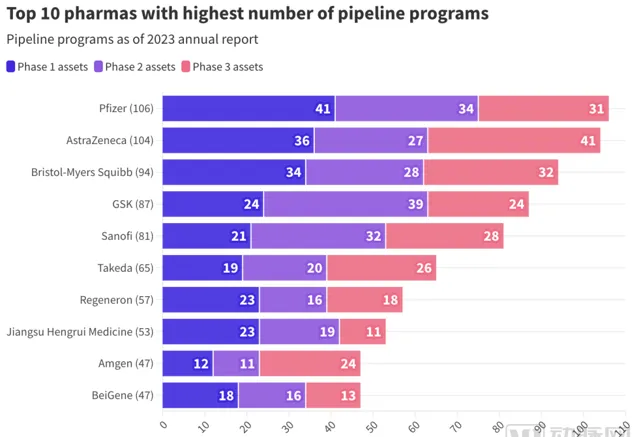

這樣的BD盛況來自於中國創新藥研發的迅速增長和海量積累。截至2023年底,從在研新藥公司來看,中國的新藥研發企業數量占全球的16%;從在研新藥管線上來看,中國的新藥研發數量超過6000項,這兩項均列全球第二。僅在2023年,中國1類新藥的IND受理品種就有1241個,同比增長31.7%。

恒瑞、百濟神州這樣的公司,在管線數量上甚至已經位列全球前十。

但矛盾的是,在這樣巨量的創新藥管線背後,研發費用占比始終不大。2023年,486家A股上市醫藥企業的研發費用總額約為1192億元,研發投入占比約4.72%。

其中,2023年百濟神州全年研發費用125.3億元,占比約71%。百濟神州是國內研發最慷慨的藥企,在百濟神州上市之前,A股藥企中研發投入最慷慨的是恒瑞醫藥。但直到2023年,恒瑞醫藥研發投入也僅有61.5億元,這還是十年時間研發投入增長超十倍的結果。

而2023年全球前十大MNC的平均研發費用為127.18億美元,平均研發支出占比23.7%。據Nature子刊分析,海外創新藥報酬率創下20年新低,幾乎沒有賬面報酬,而MNC對研發的巨額投入從未止步,因為醫藥是需要持續重金押註創新才能得到報酬的行業。

既要與MNC有一爭高下的勇氣,又要考慮行業發展初期成本受限的問題,還要適應支付環境。即使是在這樣「既要又要」的夾縫中,中國創新藥依然做出了不少成績,再加上醫藥行業與民生的密切相關性,對醫藥的合理支持政策可能比任何行業都更迫切。

共此涼熱?沒這回事上半年,A股495家醫藥企業中只有45家股價上漲,也就是說,超過9成醫藥股下跌。而在僅有的幾十家上漲公司中,漲幅超過50%的只有4家,相比之下2023年同期漲幅超過50%的多達31家。

千億市值的醫藥企業,如今僅剩5家,分別是邁瑞醫療、恒瑞醫藥、百濟神州、片仔癀,與藥明康德。醫藥股市值TOP 20合計總市值1.9萬億元,較2023年上半年的2.4萬億元,縮水20.8%。

創新藥ETF

創新藥ETF成立四年來,最高點(1.638元)的時間是2020年8月,跌到2024年6月,只有最高點的零頭。

而由於創新藥企業的特殊性——產品商業化前大機率處於持續虧損狀態,在嚴格的科創板上市門檻面前,今年上半年新上市的創新藥企業數量直接為0。

對比之下,港股情況稍好,順利拿到資本市場入場券的醫藥企業有4家,總募資金額約為19億港元,當中包含「國內自免第一股」荃信生物,以及首家以18C規則上市的企業「AI制藥第一股」晶泰科技。

下半年港股可能會迎來更多生物醫藥IPO。安永全球IPO主管George Chan近日在接受媒體采訪時透露,目前其公司香港資本團隊非常忙碌,預計下半年新股數量會增加,未來五年香港IPO市場將顯著改善。港交所正在處理的IPO申請共有89家,已獲上市委員會批準待上市的有16家,生物醫藥企業是其中主力。

港股醫藥企業,尤其是多家18A企業去年起陸續實作盈利。可即便如此,18A中有20家的市值已經下跌超90%,而整體看港股醫藥企業僅有科倫博泰生物、信達生物、康方生物三家公司市值實作了增長。

但大洋彼岸已經逐漸走出寒冬。

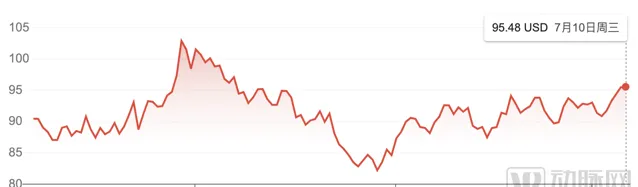

XBI指數

二級市場來看,XBI指數處在93美元上下,低於2024年2月底103.52美元的近期高點,但這一數位仍高於2023年10月反彈開始時的65美元低點。

Biotech基本面明顯向好,後續市場和並購活動處於創紀錄水平。Raymond James董事總經理Brian Gleason透露,美股二級融資市場目前的融資規模已超過220億美元,創歷史新高,同期最接近的是2021年的188億美元。

這意味著臨床數據有不錯表現的公司可以拿到錢,現金流提升的公司數量正在增加。Biotech的原研創新非常活躍,這也是資金流入該行業的基礎。這些強勁的基本面因素,加上較低的利率,會使Biotech在今年晚些時候有更加良好的表現。

一級市場融資方面,超過50家美國Biotech在今年上半年完成了1億美元以上融資,其中包括種子輪融得10億美元的AI蛋白設計公司Xaira,獲得4億美元資金的精準免疫公司Mirador,Sam Altman熱捧的AI制藥公司Formation Bio等等。

Endpoints News指出,如果這一速度持續下去,2024年生物技術領域融資規模可能會超過2020年和2021年的鼎盛時期。

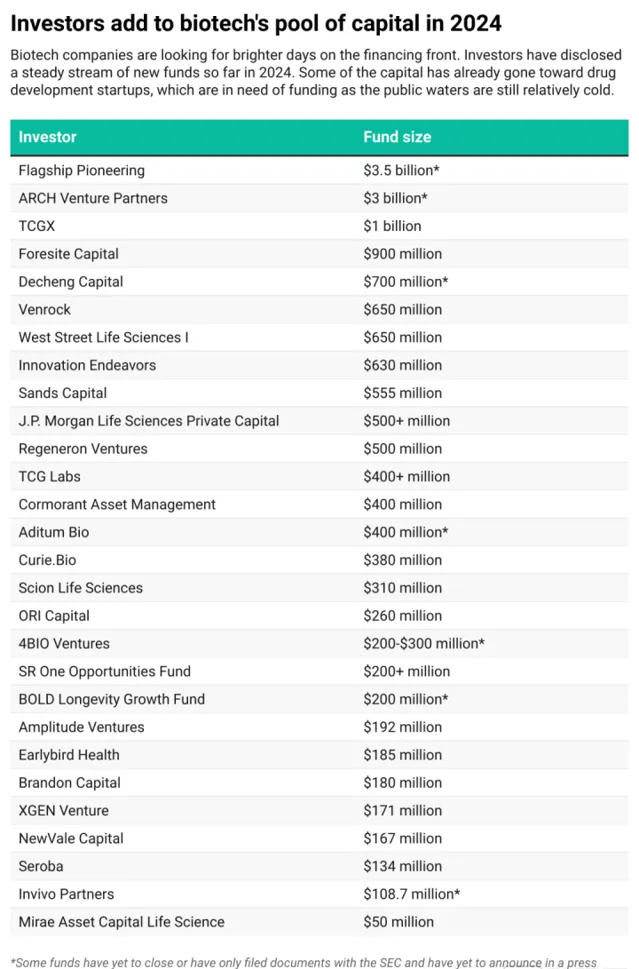

相應地,美國風險投資公司也在積極募資,為出手計畫準備子彈。這其中有新的基金,例如高盛的首只生命科學基金募集了6.5億美元,同時老牌Biotech投資者也很忙,Arch Venture在2月概述了籌資30億美元的計劃,而Canan Partners最近為其第13只基金增加了1億美元。

中國和美國是全球為數不多能夠支撐完整Biotech生態系的國家。然而,美國Biotech生態的特點是,即便在行業遭遇寒冬時期,新一輪創新、新一波公司也能迅速湧現。其顯著特征在於其持續的市場資金供給,即使在市場低迷時期,資金流動仍然活躍,尤其是MNC財力雄厚,透過BD活動持續為Biotech創造價值和機會。

美國Biotech寒冬更像是泡沫出清,為有價值的創新騰出空間和資源,市場的凈化過程結束後,真正有實力的公司和計畫就會重新獲得資金支持。這種機制確保了行業的持續創新和發展動力。

當生命科學的創新高地又在為新一輪的Biotech發展蓄力,中國創新藥在這時停留和踟躕就太過可惜。

接下來期待什麽?事實上,經濟學家米塞斯並沒有給出「歷史的垃圾時間」定義,相反他指出:歷史事件的發生,都取決於特定時刻個體和集體的選擇和行動。每一個人的選擇都會對歷史產生影響,即使這種影響看起來很小。

中國生物醫藥產業鏈的每個環節,都在做出讓行業進步的選擇。比如多年來堅持做藥初心的公司與創始人,亦或是金融機構的創新探索,以及一些願意陪伴中國創新藥成長的投資機構。

再比如我們可以看到,國內創新藥可及性也在不斷提升。從獲批上,2024年上半年,中國首次獲批上市的新藥共計44款,其中一類創新藥物占據了顯著位置,達到23款。此外,另有近50款新藥在中國獲得了新的適應癥或新劑型的批準。

從支付上,近期各地也有政策推出。根據【北京市支持創新醫藥高品質發展若幹措施(2024年)】,對符合條件的新藥新技術費用,不計入DRG病組支付標準,單獨支付;廣州方面則提出,建立廣州重大創新藥產品目錄,建立目錄產品的采購獎勵機制。

此前一般認為,創新藥物發展的困境集中於支付環節,這涉及多個關鍵問題:如何納入醫療保險體系,如何進入醫院系統,如何獲得醫生處方,以及如何確保患者能以合理價格獲得這些藥物。這些挑戰構成了創新藥物從研發到最終惠及患者的復雜路徑。

我們非常期待看到【全鏈條支持創新藥發展實施方案】的正式全文,如果方案能得到落實,那麽這一困境很可能得到改善。雖然困境不太可能透過單一的高層政策檔得到即時且全面的解決,但是政策對創新藥物的重視無疑傳達了一個積極訊號。這表明在國家戰略層面,創新藥物被視為新質生產力的重要組成部份,並將得到大力支持和發展。

中國生物醫藥絕不應有垃圾時間。相反,這是一個值得我們去顛覆舊有模式、超越現有限制、實作新的突破的時期。