文|藍鯊消費,作者 | 田甜,編輯 | 盧旭成

2023年中國貨物進出口總額近42萬億元,其中出口23.8萬億元,連續15年位居世界第一。

「不出海,就出局」,在出海已成為中國商界主流敘事的當下,以下幾組數據或許更值得關註:

據申萬宏源證券統計,A股上市非金融石油石化企業收入排名前1/4的公司,海外業務收入占比從2022年的13.8%上升至2023年的14.2%,後1/4的公司卻從2022年的13.3%下降至2023年的12.1%。

「小型」上市公司尚且如此,中小企業出海表現則是更加不如意。雨果跨境釋出的【2024跨境電商行業趨勢報告】調研數據顯示, 2023年,有73%的賣家利潤沒有增長, 部份利潤增長的賣家,是因為營收規模擴大,實際毛利率卻嚴重下滑。

據藍鯊消費觀察,相比於10年前很多中國賣家坐上亞馬遜「飛輪」在海外乘風破浪, 這一輪出海浪潮更顯風高浪急,成功卻屬於少數人。

其中,「出海四小龍」(速賣通、SHEIN、Temu、TikTok Shop)憑借「規模」的力量大殺四方;傳統的頭部貿易商紛紛向供應鏈服務商轉型,建海外倉,鋪設線下……中腰部及以下賣家,卻在經歷一輪又一輪「洗牌」後,或銷聲匿跡,或越來越淪為平台「打工仔」——扮演「供貨」的角色。

不止於商家, 商流決定物流,商家競爭格局變化,必將在物流這個最底層的經濟活動中體現出來,跨境物流企業與物流人的命運,也悄然發生了改變。

中小企業,被卷出去這一輪出海浪潮的主體是中小企業,占比超70%。

事實上,很多中小企業不是主動進行全球化戰略布局,而是被卷出去。有的是因為國內市場飽和,行業競爭格局基本穩定,不得不出海謀生;有的則是為了規避大國間貿易摩擦,轉而去海外尋求「避風港」。

在跨國貿易中,貨品在抵達海外市場終端消費者之前,需經歷一系列復雜的中間環節。未知與挑戰時刻考驗成本與利潤的平衡點,其中復雜度最高、對利潤挑戰最大的一條鏈路,便是貨運物流。

進入2024年,海運價格淡季不淡,到了旺季則一路沖高,不少中小企業「深受重傷」。

一方面,中國出海企業對於運力需求大幅增長;另一方面,由於紅海危機等地緣政治沖突,多家航運巨頭不得不停運途經紅海航線,繞道好望角,航運周期被拉長,貨櫃回流不及時,這些都加劇了運力短缺,海運價格大幅上漲。

上海航運交易所數據顯示,6月,中國出口貨櫃綜合運價指數環比上漲30.2%,4月以來,該指數漲幅已達到48.8%。海運費上漲的效應也外溢影響到空運費價格上漲。

事實上,一件跨境商品,從國內商家運至海外終端消費者,地圖上看只有兩點一線,實際卻要經歷「境內攬收-分揀運輸-海關清關-海陸空運輸-海外清關-海外倉儲與分揀-末端配送」等環節,不確定性重重。對中小企業來說,僅運費上漲就足以吞噬那些低附加值商品的利潤空間。

相對而言,跨境電商使得不少中小商家能夠借「船」出海,減少中間環節各種消耗,然而, 這張船票並不便宜。

比如亞馬遜平台銷售傭金大約為15%(不同產品類目有所調整),僅這一項傭金相比國內電商平台就要高出1倍以上;再加上廣告費和履約服務費,綜合費率算下來有可能超過50%。

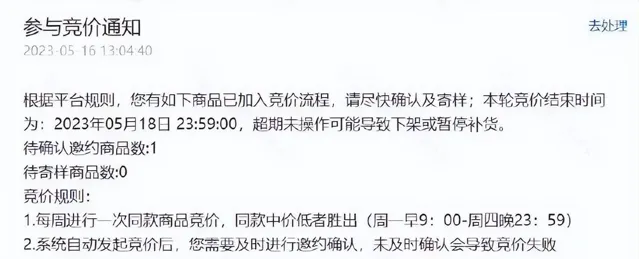

2023年以來,「出海四小龍」相繼推出全托管、半托管。以Temu的全托管為例,對商家來說,雖然免去了廣告費與交易傭金,代價卻是被迫參與平台的低價競爭。

如下圖所示,Temu的比價系統就像一台無情的低價機器,讓賣家之間相互「廝殺」,只有絕對低價,才有可能獲得來自平台的流量和訂單。

這些以低價著稱的超級平台,其外部性還溢位影響到獨立站賣家。某種程度上說, 「四大平台」的出現,使得中小企業獨立發展出知名品牌的機會越來越少。

不少B2C獨立站賣家難敵像Temu這樣的「價格屠夫」,紛紛轉向B2B生意。

不過,跨境B2B絕不是「避風港」。B端買家通常比C端買家更加理性,決策鏈路更長,獲客成本偏高。一名跨境B2B商家向藍鯊消費表示,如果從0開始做B2B,往往是今天很殘酷,明天很殘酷,後天很美好,但很多中小商家都熬不到後天。

本土化履約之難走出去,還只是第一步。如何在海外更好地完成本土化履約,是橫亙在商家面前的另一道難題。

最近幾年,中國外貿結構發生了深刻變化。 過去,服裝、家具、家電等「老三樣」行銷海外;如今,新能源車、鋰電池、光伏等「新三樣」開始叫響全球。 以光伏元件為例,2023年,國內光伏元件產能達到499GW,占全球產能80%以上,而國內新增裝機量約占全球一半,很顯然,出口消化過剩產能成為必選項。

但這些「新三樣」產品對於履約要求,遠不止於單一的產品配送,售前展示、上門安裝、售後服務必不可少。

可以說, 本土化業務落地如何,售後服務客戶滿意度如何,才是這些行業內玩家能否在海外市場「活下來」的關鍵所在。

對於大企業來說,他們可以透過購買服務,或在海外並購企業、成立分公司,實作業務本土化落地。但中小企業沒有太多資本,如何在海外建立服務團隊,其難度不亞於「走出去」這第一步的艱難探索。

回到「老三樣」領域,大多是依托跨境電商平台發展的消費企業,就算做到平台上的頭部賣家,也不可能一勞永逸。

在海外很多國家,由於物流、支付等基建不完善,電商體驗糟糕,消費者仍然把線下購物作為首選。比如中東,作為全球數位化滲透率最高地區之一(阿聯、沙烏地手機普及率達到100%),電商滲透率卻只有5%。

對國內消費企業來說,透過跨境電商平台試水海外市場,積累一定知名度和對海外市場的認知後,鋪設線下渠道勢在必行。

如何將自身產品打入線下渠道,有的企業選擇與當地經銷商合作,結果是,中間環節被層層加價,最終導致產品競爭力大幅削弱。

海外倉,冰火兩重天商流變遷,物流也在悄然重構, 中字頭跨境物流服務商作為中企出海途中的「送水人」,如何幫助國內企業啃下「硬骨頭」,也是自身獲得發展的關鍵所在。

此前幾年,隨著中國企業及「出海四小龍」等中國跨境電商平台在海外攻城略地,與之相伴的物流服務商,也在海外落地生根。

有的在新興市場開疆拓土,有的則在平台巨大單量的灌溉下,迅速發展壯大。然而, 機會並不會均等給到每一個人。

藍鯊消費了解到,在當下這個時間點,頭部跨境物流企業已在緊羅密布地全球化布局,理由是, 真正有實力的中國企業出海,未來一定是全球化布局,而他們傾向於選擇全球化的物流合作夥伴,而不是在各個區域分別選擇物流公司。

至於所提供服務單一、抗風險能力較弱的物流服務商,則在一輪接一輪的低價戰與行業洗牌中應聲倒下。

作為物流倉儲至關重要一環,當下海外倉正面臨「冰火兩重天」。 具備較強服務能力、知名大企業旗下的海外倉一倉難求;很多中小型海外倉卻接不到貨,紛紛祭出殺價。

究其原因,海外倉入場門檻本身不高,夫妻老婆店稍加改造即可。但這類倉庫顯然無法滿足中國品牌中優質公司的需求,也無法滿足「新三樣」企業對各種營運資質的要求。

一名跨境物流服務商告訴藍鯊消費,新能源的頭部企業出海,備貨在海外倉的貨值通常高達數億美金,其選擇海外倉,主要考慮以下三點:

1、 品牌 ,從安全性角度考慮,客戶會選擇國內設有總部的知名企業,如果貨品發生遺失,在國內可以第一時間聯系上該企業;

2、 資質 ,很多新能源產品,接貨倉庫必須具備危險品操作資質,而對於海外倉來說,這些資質只有在具備條件後,一個一個申請;

3、 服務 ,如果只具備倉儲與配送能力,無法提供增值服務,這類海外倉的價值必將大打折扣,越來越被拋棄。

當下,出海做售後,已成為一門「專業」生意。 頭部跨境物流服務商,均在配送商品之外,組建了服務團隊,提供售前展示、上門安裝、退換貨處理等服務。

藍鯊消費了解到,最近幾年,不少頭部物流服務商還利用自身多年積累的海外電商平台、線下商超等渠道資源,開始幫中國出海企業做起了分銷。

物流服務商做分銷,對既有客戶來說,有助於加快貨品周轉;對更多中國制造企業來說,隨著貿易方式從OEM、ODM向OBM轉型,在不熟悉海外市場的情況下,他們可以在短期內開啟海外市場。

而對物流企業自身來說,這更像是一塊水到渠成後自然生產出來的業務,率先入場往往意味著巨大的先發優勢。