貸款成本計算的首要問題:你看到的年利率,是實際的年利率嗎?

裝修貸年利率是2.4%,存款利率是4.1%,難道銀行每年給你貼息1.7%?

當然

這是不可能的!

你的裝修貸實際年化利率應該是4.55%!

雖然銀行沒給你貼息,但是每年才掙你0.45%,已經算是做慈善,由此可見題主應該是銀行的優質客戶。

接下來跟大家講下,這個年化利率需要怎麽算:

首先,說下費率與利率的區別:

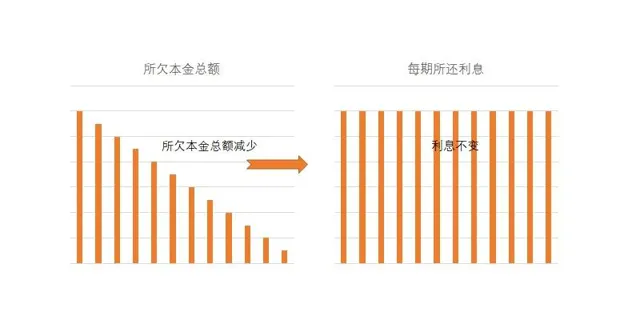

場景:一般用於銀行大額分期貸款、信用卡分期。

而題主的年利率2.4%實際應該是年費率2.4%,月費率是0.2%

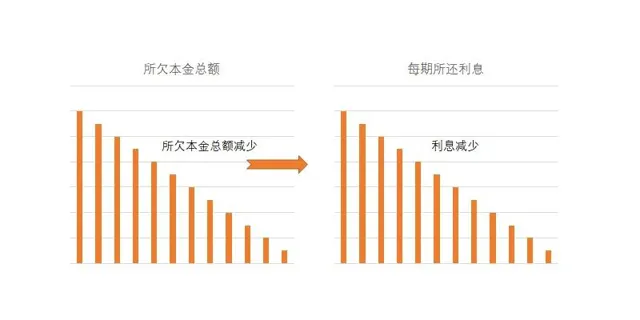

場景:一般用於房貸按揭、抵押貸。

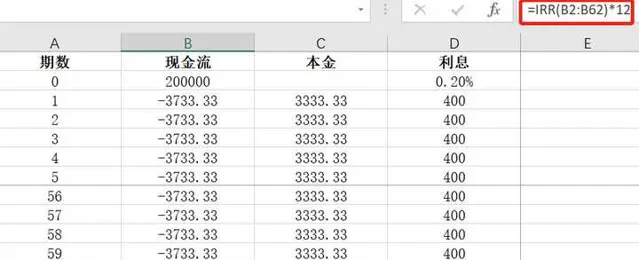

20W,月費率0.2%,60期,等本等息。每月的本金就是3333.33元,每月的利息是400。

在等本等息的情況下,即使是最後一期,剩余本金3333.33,也要還利息400,實際年化高達400/3333.33*12=144%!!!

那麽,費率如何換算成利率呢?

費率換算成年化利率,可以透過IRR(內部收益率)公式換算,把這些數據輸入到excel中,使用IRR函式來計算,得出最終的 年化利率是4.55% :

以上計算,雖然簡單,但應該有人學廢的了,可以雙擊螢幕休息思考下。

除了用專業的IRR計算,還有個更簡單的演算法,就是月費率*12*1.85

按題主的情況, 年化利率就是0.2%*12*1.85=4.44% ≈4.55%,大差不差,不糾細節可以這樣直接計算。

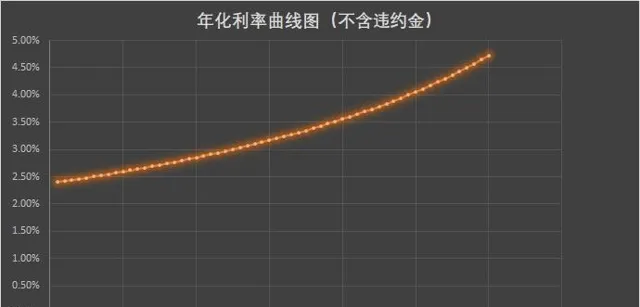

有朋友就有疑問了,越往後,年化利率越高, 最後一期的年化利率竟然要到144%,那能不能提前還款呢?

當然可以!

我給大家畫個曲線圖:

分析建議:越早還,年化利率越低。如果手裏有閑錢,但又沒有合適的投資渠道,那就提前還唄。

分析建議:如果手裏有閑錢,但是又沒有合適的投資渠道,可以在36期附近還款。