文 | 市值觀察,作者 | 徐風,編輯 | 小市妹

7月9日,中國客車龍頭宇通客車釋出2024年半年業績預告,預計實作歸母凈利潤15.5億至17.9億,同比增長了230%至280%。同時上半年累計銷量增速35.82%,在去年同期30.84%增速的基礎上,依然保持高增長態勢。

作為傳統白馬股,在國內客車近乎是存量賽局的戰場上,宇通客車自2022年4月以來的兩年多,股價從不足6元一路爬升至目前的24元左右,足足翻了4倍。

市值觀察認為,在這背後,是宇通客車在海外市場、新能源和高端領域角逐的共同結果。

客車龍頭回來了衛生事件後,2023年國內客車行業迎來復蘇。

客車作為整車行業的重要細分領域,近年來因為國內高鐵、城際鐵路及私人汽車的快速普及,市場不斷受到擠壓。

從上圖可以看出,從2015年之後國內客車的銷量逐年下滑,當年銷量約55萬輛,到2022年就已經降到了36萬輛,下滑振幅超過了30%。

對於國內客車市場的復蘇,主要由於公共出行的恢復和旅遊市場的復蘇,2023年銷量回升至41.8萬輛,同比增長了16%,已恢復至2019年水平, 但距離2015年前期高點仍有不小距離。

在國內市場復蘇的同時,海外市場也在發力。據國盛證券研究,2022和2023年客車出口量分別為4.8萬輛、7.1萬輛,同比增長了21%、47%,明顯跑贏了國內市場。

而宇通客車作為行業龍頭,隨著行業的回暖,業績也開啟了高增長模式。回看其歷年業績,2016年是分水嶺,業績開始進入瓶頸期。尤其是2020年,凈利潤曾一度大跌了73.43%至5.16億。

進入2023年,宇通客車實作凈利潤18.17億,同比大增139.36%,規模接近2019年,2024年一季度繼續高歌猛進,實作營收66.16億,同比增長了85.01%,凈利潤則同比大增超440%至6.57億,增速在六大客車上市企業中排在首位。

需要說明的是,2024年一季度宇通客車的凈利潤規模已創出了歷年新高,甚至比此前2016年同期的3.79億高點還多出了73.35%,按照2024年中報預報的業績增長勢頭, 全年業績創出新高並實作高增長並不是難事。

對於宇通客車這樣的傳統客車龍頭,近年來的業績堪稱「炸裂」,由此也成就了股價的巨大漲幅。在市值上也與同行拉開了差距。當前宇通客車的市值超過了560億,而另外5家上市客車企業的市值尚不足百億。

從市場份額的角度看,據中國客車統計資訊網,2023年宇通客車在大中客市場份額達36%,處於絕對的龍頭的地位,經過這兩年的市值變遷,行業「一超多強」的局面已經形成。

而對宇通業績做出主要貢獻的,還在於海外市場。

海外扛起大梁整體而言,當下國內客車市場仍以恢復性行情為主,銷量距離2021年仍有差距。且國內競爭依舊激烈,除了宇通、中通和金龍等幾大傳統龍頭外,還包括比亞迪這樣實力強勁的整車龍頭,以及海格、申龍、金旅等眾多地方性品牌。

因此,當下 國內客車行業更趨向於存量競爭,海外市場就成為了企業新的賽局點。

而海外市場同樣是宇通的業績亮點,且已成為其業績增長的「發動機」。

就在2016-2023年期間,宇通客車的國內銷售收入不斷萎縮,由299.1億下降至137億,收入占比由87.9%大幅下降至50.7%;海外收入則由41.2億提升到了104.1億,收入提升了1.5倍,占整體營收比重也由12.1%提升至2023年的38.5%,預計將很快超過國內收入,有效對沖了國內需求下滑的影響。

反映在銷量上,2023年宇通共實作客車銷量3.65萬輛,其中國內銷量2.64萬輛,同比增長7.5%,出口銷量1.01萬輛,同比增速達78.87%,2024年前5個月的出口量增速也達到了64%。出口已是公司銷量增長的重要驅動力。

提到海外市場,就不得不提新能源客車。在整車行業新能源轉型大潮中,新能源客車同樣是推動行業增長的一股新興力量。

然而,與家用車的新能源轉型所不同的是,國內新能源客車主要以城市公交為主, 此前由於政府的補貼政策使得新能源公交車需求提前釋放, 隨著補貼政策的退坡,新能源客車需求也在減緩。

據國盛證券統計,2016年新能源城市客車銷售量超過了10萬輛,到2023年便縮減至僅有3.5萬輛。因而新能源客車的看點還是集中在海外市場上。

目前,海外新能源客車市場仍是一片藍海。據國盛證券統計,海外新能源客車銷量從2017年的0.1萬輛提升至2023年的1.9萬輛,期間復合增速約63%。滲透率由不足2%快速提升至2023年的10%以上,未來提升空間仍然較大。

在新能源客車的海外市場中,歐洲是第一大地區,這主要得益於當地 新能源技術的快速發展、環保監管和對新能源產業的扶持。 在2020-2023年間,歐洲的新能源客車銷量的復合增速達到了39%。

而國內車企基於新能源產業鏈優勢、較短的交付周期和較高產品品質,在全球處於「統治」地位。2022年,中國新能源客車的產銷量占全球總量比重就已經超過了95%。

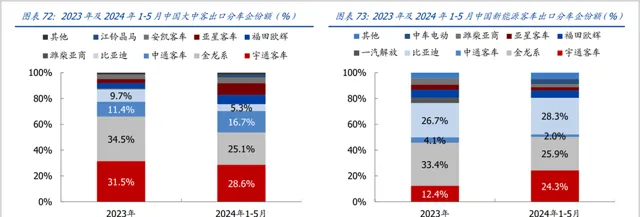

對於歐洲新能源客車市場這塊大蛋糕,各大車企也加快了攻城略地的步伐,其中比亞迪是領頭羊的存在。據Sustainable BUS數據,2023年比亞迪市占率為13%,相比2022年有所下降;宇通市場份額為8%,排名第二位;中通客車則排名第三,份額為4%。同時海外車企的份額有所上升。

在整體的海外市場份額中,宇通客車在中大型客車上表現突出。據國盛證券研究,2024年1-5月宇通的出口量為0.5萬輛,市場份額為28.6%,位居第一,已經超過了金龍系。 同期宇通在新能源客車出口的市場份額達24.3%,相比於2023年的12.4%增幅近一倍, 與金龍系的25.9%份額差距進一步縮小,實作趕超也只是時間問題。

此外,據券商研究,2024年前5月宇通累計出口了4921輛客車,其中出口新能源客車941輛,同比大增了96%,出口份額占比達24%,預計未來仍將提升。

宇通客車之所以能夠形成巨大的出海優勢,與銷售模式、渠道和在地化的營運模式和售後體系等深耕分不開。

一方面,宇通客車在海外布局具有先發優勢,早在2002年便實作了首次的客車出口。在銷售模式上采用「直銷+經銷」的銷售模式,透過60余家子公司、經銷商和直銷團隊的多元化渠道布局,實作了對獨立國協、亞太、歐洲等六大區域市場的全面覆蓋。

同時,宇通對哈薩克、巴基史坦等十余個國家和地區實施KD組裝的本土化合作模式,相比直接海外建廠成本壓力更小。

從降本增效視角看,宇通客車在行業的「超級龍頭」地位仍無法撼動。

註定「一超多強」對於客車企業而言,海外市場的重要性不僅在於開啟了增量市場,還在於較高的產品盈利能力。

據國盛證券研究,2023年, 宇通客車海外市場的銷售均價為102萬,遠高於第二名中通的62萬。 其中海外新能源客車的銷售均價預估達220萬,即便是宇通出口海外的傳統客車,出口均價也達到了83萬,明顯高於國內新能源客車73萬的客單價。

海外市場較高的銷售單價也提振了宇通客車的整體盈利能力。2023年公司海外市場的毛利率達32%,高於國內的23%。值得一提的是, 宇通的國內外業務毛利率在業內的上市企業中都是最高的。

可以說,海外客車市場目前仍處在快速發展的紅利期。宇通的業績高增長也與海外市場「量價齊升」有很大關系。

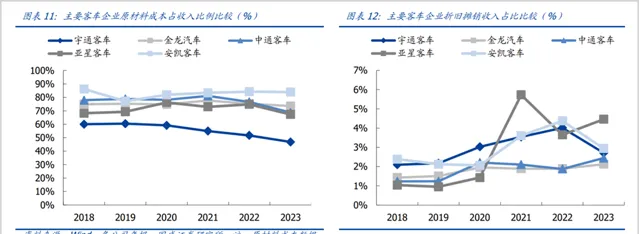

鑒於客車行業的重資產內容,考察企業的盈利能力不能僅僅體現在毛利率上,對成本把控的軟實力同樣重要。

在成本管控上,宇通客車也明顯好於其他車企。隨著電池成本下降疊加規模效應,原材料成本占收入的比重持續下降,2023年已降至50%以下,而其他客車企業的原材料成本占比均在70%左右。

值得註意的是,宇通客車規模的擴張也帶來了一定的負面效應,2022年和2023年宇通客車的資產及信用減值分別為5.7億、8.9億,占當期凈利潤的75%和48.98%,對盈利形成了一定壓力。

宇通客車的負債成本也是一大優勢。多年來宇通客車的資產負債率一直維持在50%左右,雖然數值上並不低,但帶息負債率常年近乎為零,這一優勢也是業內企業難以比擬的。

基於宇通的高毛利率以及較強的成本控制能力,公司的凈利率明顯領先於同行。

2024年一季度,宇通凈利率為10.03%,在六大上市客車企業中排名首位,明顯高於第2名中通客車的3.31%。較高的盈利能力也是獲得投資者青睞的重要因素。

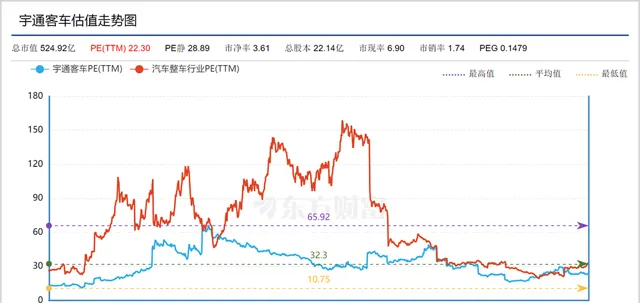

在行業出海、高端化和新能源轉型的發展趨勢下,宇通都具備領先優勢。與此前國內市場主導業績的情況不同,當下海外市場已經開啟了新的想象空間,同時也為公司估值提供了支撐。

截至7月12日,宇通客車的動態估值為22.3倍,雖然近年來股價出現了振幅不小的上漲,但估值相對於板塊和公司過往仍不算高。

由於海外市場巨大的增長預期,宇通作為超級龍頭,在頭部品牌效應下,未來行業「一超多強」的格局將會更加凸顯。