我以前一直覺得錢夠用就行,日子過的舒服就可以,對掙太多錢沒啥興趣,

但是這本書改變了我很多「窮爸爸」的觀念,讓我開始重視「理財」這件事情

。這不僅僅是「掙更多錢」這麽簡單的問題,更是從根本上改變自己對工作,對事業的看法,從而可能改變自己未來人生方向的問題。

這本書適合作為理財啟蒙讀物,但是作者寫的很啰嗦,這裏總結為 7 點。

1. 富人不為錢工作

窮人和中產為錢工作,而富人讓錢為他工作

。

打工多是為錢來,再高的薪水也改變不了這個本質。你工作越努力,投入越多,可能薪資和職級會變高,明面上看賺到了更多錢,成為了別人眼中的「富人」,但本質上還是「窮爸爸」,在為富人打工(你可以說熱愛工作,不為錢只為人生價值,這就是另外一個維度了,但這裏我們只談錢)。因為你還是在透過自己的勞動價值獲取收益,而不是透過錢生錢。

這裏就涉及到了第一個思維轉換了,想賺更多錢,只靠努力工作升級加薪是不行滴!而是要做好投資,不斷增加自己資產,然後透過資產獲得更多收入。前期增加資產的方式可能還是打工,但是有了這個富人思維,打工就是暫時的,投資則是長期的。

2. 重視財務知識

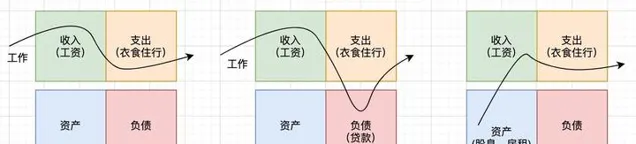

為什麽要重視財務知識?當然是為了掙更多錢了,這裏就涉及第 2 個知識點: 資產和負債 。我們來對比下窮人、中產和富人的現金流向模型:

可以看到,富人獲得資產,透過資產掙錢,而窮人和中產階級主要靠工作,供給支出和負債。那怎麽區分資產和負債呢?

資產就是能把錢放進你口袋的東西,負債就是把錢從你口袋取走的東西

。

比如,廣大窮人和中產可能認為房子是資產,你在杭州買了一套房,過了幾年翻一倍再賣掉,這樣就透過房子賺到了錢,所以買房就是買入資產。但是作者卻認為房子是負債,理由如下:

看到這裏,很多人也簡單的以為房子就是負債,但是當你看到本書最後一章【怎樣用7000美元支付孩子的大學費用】的故事時,你會發現作者是個「雙標狗」,因為這個故事就是講作者如何買房,然後出租房,然後賣房掙錢再投資,從而賺到孩子大學費用的故事。一方面說房子是負債,勸大家減少負債;另一方面又自己買房,還作為成功投資案例寫到書裏,這不是雙標是啥嘛~

但是你仔細一想,這其實是不矛盾的,房子可以是負債,也可以是資產,關鍵點還是那句話:

資產就是能把錢放進你口袋的東西,負債就是把錢從你口袋取走的東西

。你買房是剛需,需要每個月還房貸,你口袋裏的錢不斷溜走,所以是負債;人家買房是投資,因為人家已經有好幾套房了,沒有還款壓力,買了出租,錢不斷流入自己口袋,賣了還能再賺一波。所以作者這種迷惑行為是在告誡大家:

當然,負債並非永遠帶來支出,資產也並非永遠帶來收入,比如窮人眼光獨特,買的地段過幾年翻了幾番,這樣他到時候就可以賺好幾倍。但這很投機,而且風險很大,即使窮人最終賺錢了,也不能改變當時負債買房的事實。最關鍵的點在於,買入資產的積累是否會持續變成收入的積累,形成良性迴圈。只有當你買入的資產具備這種良性迴圈的時候(而不是投機收益),才會真正走上致富之路。 即富人之富,非投機之富,而是永續發展之富。

3. 關註自己的事業

你的事業和你的工作是有區別的:

你的工作圍繞著你的收入,你的事業圍繞著你的資產,關註你的事業並繼續你的工作

。

這句話就跟本文開頭說的聯系起來了:短期透過工作積累資產,長期關註事業,透過資產獲得更多收入。對成年人而言,把支出維持在低水平,減少借款,並勤勞的工作會幫你打下一個穩固的資產基礎。

作者認為,真正的資產有以下幾類:

- 不需要自己在場就能持續運作的業務。你可以擁有他們,但是可以讓別人經營給你帶來收入;

- 股票、債券、基金、票據;

- 產生收入的房地產;

- 專利權,版權,如專利,音樂,小說等。

- 任何其他有價值、可產生收入或可能增值並具備流通性的東西。

總結一下就是: 有價值、有收益、可流通的東西稱之為資產 。這比資產的字典定義要通俗很多,如果不清楚自己未來的事業要做什麽,可以從資產的角度出發,看未來的事業最可能圍繞哪一類資產進行。

4. 稅收的歷史和公司的力量

工作掙的錢有限,而且隨著薪資上漲,稅收也會上漲,最終稅後收入會大打折扣。而資本家可以掙更多錢,然後透過各種避稅手段,最終掙的錢比你多,交的稅還比你少。舉個栗子,某明星拿著1億多的片酬,本該繳納45%的個稅,但是透過一系列避稅手段,個稅可以降到20%,一下就避了兩千多萬。同樣中產階級辛辛苦苦幹了一年,拿了30萬的年終獎,結果要扣 25% 的稅,比人家拿 1 億的扣得比例還多,這不氣人?

最開始,納稅只針對富人,為了「劫富濟貧」。但隨著政府的社會保障體系和各項開支變大,開始擴大到中產階級,而且稅收水平也不斷攀升。 這裏有個很重要的點:企業的所得稅是低於個人的!另外,公司的某些支出可以在稅前獲得抵減。那麽更加精明的富人,則可以透過公司來限定資產風險,減少稅收。

我們在學校裏面學到了智商、情商,但是從沒有人教我們財商。所以很多人出來都只會努力工作, 陷入「老鼠賽跑」的內卷戰爭。要想發財除了智商和情商遠遠不夠,還需要具備一定的財商,這也是之前說為什麽要重視財務知識的原因。

財商由四個方面組成:

這四點很重要,從財務知識、投資、了解市場、法律四個方向切入去學習,就能掌握財務密碼!

5. 富人的投資

首先提升財商,投資自己。然後投資可分為兩類:

- 找投資機構,買理財產品,這也是最大眾化的一種投資;

- 為創造投資機會而投資,比如職業投資人。

普通大眾比較可行的是第一類,這裏面學問也很多,需要投入長期精力去學習。

6. 不要為金錢而工作

我們上大學習得了一項專業技能,這項技能可以讓我們找到工作並獲得薪水。我們努力工作,專業度越來越深,薪資也隨之上漲。擁有某一項專業技能並具備一定深度,是我們獲得高收入的有效手段。

但當深入到一定程度時就會遇到瓶頸:你會發現再往前走每一步都要投入成倍的精力成本,就跟遊戲升級一樣,前期升一級很輕松,越到後面每升一級都相當困難,越趨於專業化,就陷入越深無法自拔。

想要獲得更多收益,你就需要更多的技能,尤其是銷售和行銷相關的技能。你接觸到的東西越多,你後面的機會也就越大。相反,如果一直專註於自己的職業技能,就會很受限於雇主,等你到了35歲之後很可能就是公司最佳化的物件,屆時你的專業技能就很難再發揮價值。

這裏作者啰嗦了一大段話,實際上核心就一點:

想要掙更多錢,就別只專精於自己的工作,而是學習更多技能,看更多機會

。

7. 克服困難,開始行動

好了道理我們都懂了,那怎麽樣才能發家致富?首先需要克服困難,改變自己:

然後是付諸行動,作者還專門花了一章來講如何思考和行動。我覺得每個人都有自己的情況,采取適合自己的方式就好,但是一定要付諸行動,否則學再多都是枉然。這本書糾正了我以前一些錯誤的,或者說窮爸爸的某些觀念,了解到自己在財商上的不足並重視且學習之。雖然這本書評褒貶不一,但還是能學到不少東西,作為財商小白入門讀物強烈推薦一讀。

但是,要動腦子去讀,因為作者寫的這本書實在太「精明」了。