中新經緯9月29日電 題:全球寬松周期將重塑資產定價

作者 李海靜 恒豐銀行私人銀行投資顧問

李海靜

2024年三季度,圍繞美聯準降息從預期到落地、美國大選賽局的交易主線,全球資產價格波動明顯加大。展望四季度,全球進入寬松周期將重塑資產定價,大類資產將如何演繹?

全球寬松周期啟幕

海外宏觀方面,下半年以來,為應對經濟增長放緩及可能面臨的衰退風險,全球央行接連釋出降息決議,英國、加拿大、歐洲央行等相繼降息。美聯準時隔四年重新開機寬松周期,於9月19日超預期降息50個基點,市場期待已久的降息靴子最終落地。至此,全球開啟了以推動經濟增長為核心的寬松周期。美聯準點陣圖預測今年還有25-50個基點的降息振幅,美國勞動力市場和消費者信心走弱正形成共識;歐洲央行年內已兩次降息,但經濟景氣度萎縮、部份經濟體步入衰退邊緣正提升市場對四季度歐洲央行進一步降息的預期。

國內宏觀方面,海外寬松周期開啟了中國政策空間,美聯準降息不到一周,中國推出了「9·24」政策組合拳,進一步推進經濟發展。9月26日召開的中共中央政治局會議,強調「有效落實存量政策,加力推出增量政策」「努力完成全年經濟社會發展目標」,預計後續財政政策將協同發力。

大類資產配置邏輯

美聯準9月降息後各類資產迅速反應,海內外資產價格波動明顯。四季度隨著全球進入寬松周期,大類資產的表現和配置也走到了十字路口,如何看下階段的投資機會?

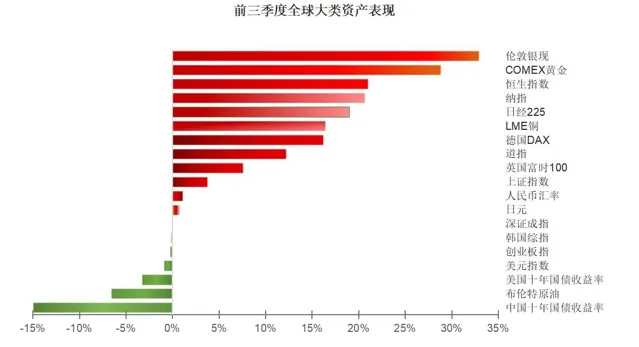

股票市場上,A股在9月底迎來政策東風,放量上沖至3000點上方。當前,政策對資本市場的呵護明顯,短期股指向上較為確定。展望四季度,國內外政策寬松周期將明顯改善市場流動性,投資者風險偏好也有望迎來顯著變化,股票市場面臨的宏觀環境再次最佳化。需要關註的是,A股的趨勢性行情還取決於經濟基本面和企業盈利。

債券市場上,四季度來看,債市整體仍處於順勢,全球降息周期的大背景也在一定程度上強化了債牛預期。盡管當前債券收益率已在阻力位,但長期利率中樞下行的態勢未改。一方面是受實體經濟執行慣性的影響;另一方面,存款利率持續下調加速存款向理財「搬家」,居民增加對固收類資產的配置使得機構欠配行情還在。

大宗商品市場上,原油供求壓力凸顯,國際油價一度跌破70美元/桶。展望四季度,國際原油市場供需格局難有顯著變化,油價大機率仍承壓。一方面,全球原油在四季度將進入消費淡季,投資者對能源需求前景的擔憂不減;另一方面,OPEC+(歐佩克+)將從四季度逐漸取消減產份額,加之部份產油國的產量仍在增加,原油供應依舊寬松。此外,地緣政局的動蕩風險等因素都將深刻影響油價走勢。

黃金市場方面,國際金價屢創歷史新高,最高突破2680美元/盎司。四季度來看,黃金市場整體仍順風,一方面,美國大選的反復賽局和結果將擾動市場,黃金將更多定價避險內容;另一方面,新一輪寬松周期下金價有望開啟新的上行空間。疊加地緣政治、再通脹風險等因素,黃金依舊是大類資產配置的優選品種。調整的風險主要來自於市場獲利了結的回呼等。

外匯市場上,美元指數受降息交易影響滑入下行通道,創近一年來新低,三季度已累計跌超4%。四季度來看,市場對9月降息迅速定價後,短期美元指數突破100關口或面臨一定阻力。美元面臨的變數在於:降息並不必然導致美元持續走弱,美歐經濟基本面對比以及貨幣政策的寬松差異會更多地主導美元走勢。

人民幣匯率受益於美元指數走弱、中美利差收窄等因素影響持續走強。隨著政策空間逐漸開啟,當下人民幣匯率預期進一步加強。後續來看,美聯準降息周期下整體利好包括人民幣在內的非美貨幣;國內經濟的走勢也是影響人民幣匯率的主要動能。整體來看,四季度國內政策加碼是大機率事件,外匯市場面臨的宏觀環境較上半年好轉,人民幣匯率有望保持穩中趨升的態勢。

其他主要資產方面,美股在經歷7月調整後重回上行態勢,隨著美聯準開啟降息周期,市場風險偏好提升正催化市場行情,革新性的人工智慧技術有望驅動美股繼續引領全球。但當前市場對美國大選的不確定性似乎並未充分定價,股指或難免寬幅波動。美債聚焦美聯準降息節奏,歷次降息顯示,市場通常「搶跑」降息交易,降息前以及整個降息周期,美債收益率下行振幅較大。港股歷來是全球降息周期的受益者,美聯準降息落地後港股迎來明顯反彈。降息周期開啟後有望持續改善港股市場流動性;加之目前港股估值仍處於低位,以及人民幣和港幣升值帶來中資股吸重力的提升,這些因素均將支持港股相對收益行情。(中新經緯APP)