本周可以說是內外部雙重利好共振,外部來看,本周美國公布的通脹數據沒有再像前幾個月一樣超預期反彈,4月CPI同比增長3.4%,增速回落,結束了此前連續兩個月反彈的趨勢,環比增長0.3%,低於市場預期的0.4,核心CPI同比、環比均符合預期。除了通脹數據外,4月零售環比持平,低於市場預期的0.4%,新屋開工總數也低於預期,顯示美國經濟強勁程度有所弱化。

內部來看,周五央行釋出史詩級房地產政策,首付比例降至15%創歷史新低,房地產板塊掀起漲停潮,帶動A股午盤走強。

本周港股再次領漲全球,恒生科技、恒生指數均漲超3%,美股道指、納指均有所反彈,歐洲股市由於之前已經把降息預期打進去了,本周稍顯疲軟。A股即使周五大漲,但周二到周四走勢遠不如港股,所以本周三大指數均收跌。

具體來看,本周上證指數微跌0.02%,深證成指跌幅為0.22%,創業板指跌幅為0.70%%。分市值風格來看,大盤明顯強於中小創。

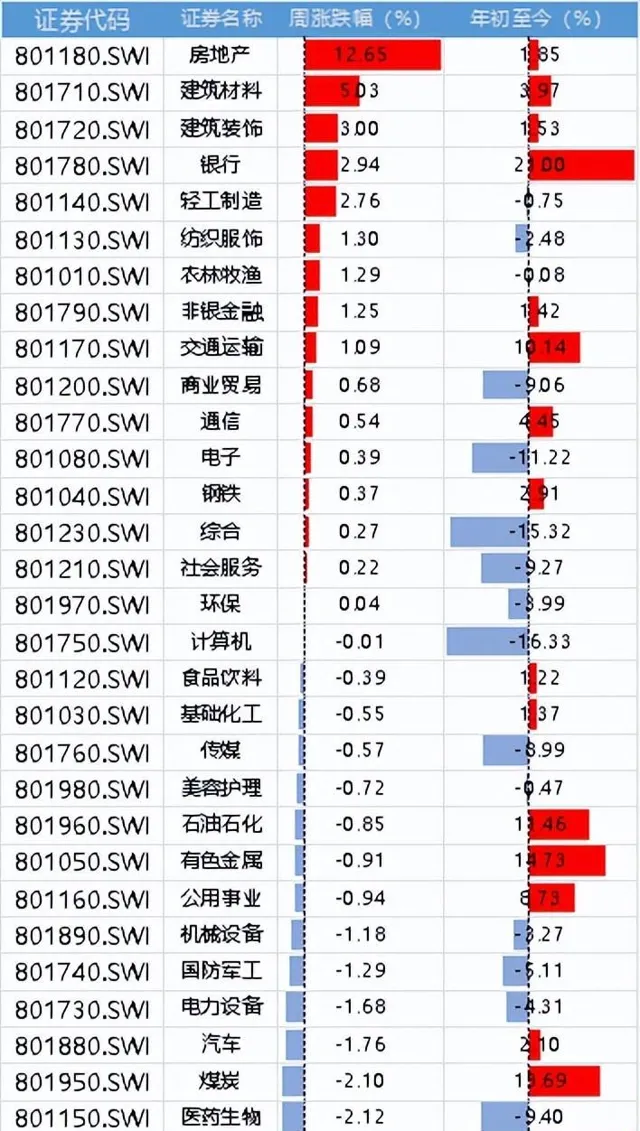

分行業來看,本周地產鏈強勢領漲,房地產行業以12.65%的漲幅一騎絕塵,由於本周量能不足,房地產板塊暴漲使得其他板塊失血,家用電器、醫藥生物、煤炭、汽車、電力裝置等板塊領跌。

周末重磅

周末最重磅的毫無疑問是央行釋出的房地產三大招,在央行調整公積金貸款利率政策釋出後,北京、上海、深圳、廣州、東莞、中山、江門、汕頭、蘇州、合肥、南京, 成都,長沙,鄭州,湖北等地住房公積金中心積極響應,紛紛下調公積金貸款利率。另外,陜西、杭州、合肥還調整了公積金貸款政策。

周末房地產救市政策討論度非常高:有的認為之前傳的是萬億收儲,實際上給的是3000億,覺得不及預期;有的認為本次首付比例降至15%,打破之前歷次救市的20%下限,力度很大。

我們認為,當前房地產板塊處於政策賽局的第一階段,既然是政策賽局,如果最重磅的政策落地了,兌現應該是合理的,所以關鍵是後續是否會出台更重磅的政策。至於後面談房地產行業是否見底,龍頭是否會強者更強,就是第二階段的事了。

風險提示:

股市有風險,投資需謹慎,本文不構成投資建議,讀者需獨立思考