出品 | 創業最前線

作者 | 吳曉薇

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

「南有茅台,北有皇台」,位於甘肅的皇台酒業比茅台上市還早一年。

然而,20年過去了,皇台沒能持續成為與茅台比肩的酒企,反倒成為了5次「戴帽」又「摘帽」的「A股不死鳥」。

從2020年開始,公司的業績便在盈利和虧損之間「反復橫跳」,2023年,皇台酒業營業收入1.54億元,同比增長12.96%,凈虧損1500.94萬元。

到了2024年第一季度,適逢甘肅天水麻辣燙走紅,同處於甘肅省內的皇台酒業也做出了相應的行銷,致使公司銷售費用增加了21.45%,但這並沒能為皇台酒業的業績增色。

此外,皇台酒業發展了近三十年的葡萄酒業務,營收規模仍處於百萬級。澳洲葡萄酒此時回歸,對皇台酒業來說是危機還是轉機?

1、「A股不死鳥」

甘肅武威,古稱涼州,地處河西走廊的東端,自古以來就是中原與西域的交通要沖,也曾是絲綢之路上的重要節點。

在這裏,「涼州皇台酒」曾輝煌一時。

(圖 / 皇台酒業官網)

1985年,甘肅皇台酒業股份有限公司成立後屢屢獲獎,榮獲包括第二屆巴拿馬特別金獎在內的國際、國內酒類獎項100多項。

1993年,涼州皇台酒被國內貿易部列入國家名酒行列和國家名酒調撥計劃。

1994年,涼州皇台酒與國酒茅台同登第二屆巴拿馬國際金獎台,由此獲得了「南有茅台,北有皇台」的美譽。

1998年9月,甘肅皇台實業集團有限責任公司作為主發起人,聯合北京麗澤隆科貿公司、上海人民印刷八廠、浙江蒼南迪科技術發展公司及河南安陽長虹彩印企業集團,共同發起設立股份有限公司。

2000年8月,皇台酒業在深圳證券交易所上市,發行總市值為31200萬元,籌資凈額為30000萬元,實控人為武威市國有資產管理局,張景發為皇台酒業法定代表人。

由此,皇台酒業成為甘肅第一家上市公司,比茅台上市還早了一年。

然而,20年過去了,皇台沒能持續成為與茅台比肩的酒企,反倒成為了5次「戴帽」又「摘帽」的「A股不死鳥」。

在上市後的第二年(即2001年),皇台酒業的營收和利潤雙雙大幅下降,凈利潤僅為0.03億元。2002年,皇台酒業延續營收和凈利潤下跌的趨勢,凈利潤虧損0.12億元。

2003年,虧損進一步擴大至1.17億元,由於連續兩年虧損,皇台在2004年第一次戴上了*ST的帽子。

透過精簡機構、壓縮人員,皇台降低了管理費用,2004年憑借近1000萬元的利潤,在2005年第一次摘帽成功。

此後,在張景發的主導下,透過成立合資公司、以實物資產作價進行增資、改制引入新公司、轉手大股東股權、拍賣法人股等,皇台酒業從國有企業變為私人企業。

2007年,鼎泰亨通變為控股股東,張景發的三兒子張力鑫成為實際控制人。

然而,張景發在2008年去世卻沒有留下遺囑,引發了三個兒子之間的遺產紛爭。據【經濟觀察報】援引離職員工的回憶,當時酒出不了廠門,大兒子要發貨,三兒子派人守門;三兒子要發貨,大兒子派人守門,還曾爆發多起暴力事件,員工的薪資被拖欠也無心工作。

在此情況下,皇台酒業業績出現了嚴重滑坡,皇台酒業在2009年第二次被戴上了*ST的帽子。

面臨退市風險,皇台采取債務重組措施,與中國東方資產管理公司達成債務核銷協定,最終使公司扭虧為盈,實作了第二次摘帽。

2010年,上海厚豐投資有限公司以2.2億元的價格收購了張力鑫手中的股份,從而成為皇台酒業的最大股東。

在此期間,皇台酒業既錯過了中國白酒行業的產能狂飆期(2007-2011年),也錯過了部份名優酒漲價和行銷的黃金期。

2015年,皇台酒業又因為連續兩年經審計的年度凈利潤為負數,第三次戴上了*ST的帽子。

與此同時,上海厚豐的原股東劉靜、盧鴻毅、趙涇生將公司所持有的皇台酒業全部股權以1億元轉讓給了新疆潤信通股權投資有限公司,讓其間接成為皇台酒業的實際控制人。

事實上,經過多次易主的皇台酒業,業績並沒能向好發展,甚至屢次轉型自救,先後進軍番茄業務、計劃與遊戲類公司飛流九天重組、試圖獲得深圳中幼教育控股權,但均毫無起色,又回歸酒類主營業務。

這也導致了2016年和2017年,皇台酒業分別虧損1.27億元、1.88億元,公司在2018年第四次戴上了*ST的帽子。

到了2019年,皇台酒業又易主了,這次接盤的是盛達集團。

彼時,盛達集團董事長、皇台酒業董事長的趙海峰公開說,盛達集團入主皇台,旨在挽救皇台這一地方品牌酒業、重振甘肅名企品牌。

「力爭在3—5年內,形成一定的市場規模,使皇台牌白酒成為區域市場內的強勢品牌,力爭在10年內,使‘南有茅台,北有皇台’實至名歸。」趙海峰表示。

不過,到了2021年,皇台酒業又因為疫情影響和開發新市場的銷售費用增加,營收不足1億、扣非凈利潤虧損1355.48萬元,於2022年4月29日被實施退市風險警示。

神奇的是,2022年皇台酒業業績陡增,分別實作營收1.36億元,同比增長49.77%;凈利潤735.61萬元,同比增長154.27%,在2023年8月第五次成功摘帽。

2、5次摘帽後又現虧損

事實上,在皇台酒業第五次摘帽之前,多項數據曾引發了監管關註。

2023年5月8日,深交所向*ST皇台下發2022年年報問詢函,要求公司說明2022年的收入季節性分布情況與2021年和2020年相比有較大差異的原因及合理性,進一步說明相關收入確認是否合理合規,是否存在跨期確認收入的情形等14個問題。

皇台酒業表示,2022年,公司銷售模式逐步轉變為以經銷模式為主,因此2022年各季度的營業收入相對較為均衡。

經銷模式下,可以利用經銷商的網路渠道、關系和資金等優勢資源擴大市場份額,因此,公司2022年著重圍繞經銷渠道發力,倚重經銷商進行渠道開拓。市場占有率進一步提升,促進了公司報告期內經銷模式營業收入的大幅增長。

然而「摘帽」40天後,皇台酒業又收到了深交所下發的監管函。

深交所提到,2022年,皇台酒業透過供應商瀘州市巴舟酒類銷售有限責任公司采購的基酒由公司副總經理、總工程師陳兵實際控制的公司供應,涉及金額1301.64萬元,占公司最近一期經審計凈資產的9.75%。

同年,公司向陜西青山綠水酒業有限公司(簡稱「青山綠水」)銷售酒類產品,涉及金額350.69萬元,占公司最近一期經審計凈資產的2.63%,青山綠水由公司控股股東甘肅盛達集團有限公司的關聯方長安盛達實業有限責任公司實際控制,為公司關聯方。

深交所稱,皇台酒業未及時對以上關聯交易履行審議程式及資訊披露義務,遲至2023年9月14日才對上述事項補充審議並於2023年9月16日對外披露。

因此,時任董事長趙海峰、董事兼總經理代繼陳、時任財務總監魏萬棟、副總經理陳兵、時任董事會秘書段文新對上述違規行為負有主要責任。

多年來經營和管理「一團亂麻」的皇台酒業,近期披露了2023年度業績,與2022年的情況完全不同,皇台酒業未能延續盈利,出現盈轉虧。

而從2020年開始,公司的業績便在盈利和虧損之間「反復橫跳」。

(圖 / Wind)

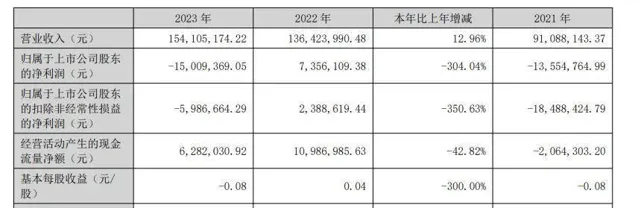

數據顯示,皇台酒業2023年營業收入1.54億元,同比增長12.96%,凈虧損1500.94萬元。

(圖 / 皇台酒業2023年年報)

分季度來看,皇台酒業2023年前三個季度實作了盈利,分別實作凈利潤246.26萬元、57.58萬元和46.74萬元, 而第四季度公司則突然虧損1851.53萬元,一舉抹去了前三個季度的凈利潤。

(圖 / 皇台酒業2023年年報)

具體來看,皇台酒業的營收主要由中低端產品貢獻,占比達到42.82%,中高端產品營收增幅則最為明顯,同比提升了55.29%,但這在高端化趨勢明顯的白酒行業並沒有什麽競爭力。

另外值得註意的是,整個2023年,皇台酒業無論是渠道還是產品,都出現了毛利率下滑的情況。

其中,直銷(含團購)渠道毛利率下滑0.49個百分點,經銷渠道下滑2.4個百分點,其他渠道下滑11.54個百分點;

低端產品下滑5.28個百分點,中低端產品下滑2.15個百分點,中高檔產品下滑2.54個百分點,高端產品下滑1.09個百分點,其他產品下滑11.54個百分點,這在白酒上市公司中也實屬罕見。

而到了2024年第一季度,適逢天水麻辣燙走紅,同處於甘肅省內的皇台酒業也做出了相應的行銷。

比如,在其抖音官方帳號中,不僅在海英麻辣燙店內直播品嘗天水麻辣燙,同時還在店內吸引消費者透過做遊戲方式,贈送皇台酒業小酒產品。

除了送酒,皇台酒業還推出了其獨有的「皇台巨龍」在天水市進行表演,另有皇台小龍隊、鑼鼓隊、瓶模隊,也隨著皇台巨龍進行展演。

(圖 / 皇台酒業官網)

借著天水麻辣燙的熱度大肆行銷的皇台酒業,在2024年第一季度銷售費用增加了21.45%,公司稱因業務宣傳費和市場促銷費增加所致。

但這並沒能為皇台酒業的業績增色。公司2024年一季報顯示,報告期內實作營業收入3634.91萬元,同比減少5.73%;凈利潤87.07萬元,同比減少64.64%。

3、葡萄酒營收僅600余萬元

事實上,皇台酒業在白酒業務之外,也在發展葡萄酒業務。

1995年,皇台酒業的葡萄酒業務開始起步,目前擁有5000畝釀酒葡萄基地。

據皇台酒業介紹,公司所產的涼州幹紅、皇台幹紅等,先後榮獲了法國巴黎名酒博覽會金獎、甘肅省酒類產品品質鑒評優秀產品等數十項榮譽。

(圖 / 皇台酒業官網)

此外,公司將「涼州」品牌葡萄酒定位為全國性的「中國紅酒強勢品牌」,努力打造中國西部最好的葡萄園,釀造具有西部風韻特質的葡萄酒。

但即使經過近三十年的發展,皇台酒業的葡萄酒營收規模仍處於百萬級,與業內上市公司相距甚遠。

公司2023年年報顯示,葡萄酒業務的營收為652.04萬元,同比增加81.91%,占營收比例僅為4.23%。

從國內葡萄酒行業來看,A股5家上市葡萄酒企業2023年合計實作營收60.39億元,同比增長9.92%;合計實作凈利潤2.67億元,同比增長144.06%。

其中,實作盈利的張裕A和中信尼雅分別實作營收43.85億元和2.12億元,虧損的*ST莫高、ST通葡和威龍股份營業收入也均已過億,分別為1.98億元、8.59億元和3.85億元。

從產銷量來看,皇台酒業2023年葡萄酒成品產量為122.58噸,較上年增加129.77%,庫存量為77.74噸,較上年增加241.26%,銷售量為67.62噸,較上年增加55.66%。

皇台酒業解釋稱,主要系開拓葡萄酒市場及研發新品,儲備產品貨源。 但按照公司2023年的銷售速度和庫存量來看,皇台酒業的葡萄酒成品需要一年多的時間才能全部出清。

另外值得註意的是,皇台酒業葡萄酒的促銷手段也使得該業務成本激增。

在營業成本構成一項中,葡萄酒業務2023年的營業成本同比大增505.48%,由40.32萬元增至244.10萬元,對此公司解釋稱主要系2023年銷售過程中葡萄酒隨貨搭贈較多,營業成本隨之增加。

事實上,2023年國內葡萄酒市場受經濟形勢、消費降級影響,以及受到其他酒類飲品擠壓,市場持續低迷。

國家統計局數據顯示,中國葡萄酒產量由2022年的21.4萬千升下降至14.3萬千升,同比下降33.18%。與此同時,2023年1-12月,瓶裝葡萄酒進口量約1.55億升,同比下降29.54%,進口額約72.68億元,同比下滑17.81%,量額雙降。

在這樣的情況下,皇台酒業乃至國內葡萄酒行業共同迎來了新的變量。

2024年3月29日起,國家終止對原產於澳洲的進口相關葡萄酒征收反傾銷稅,澳洲葡萄酒重返中國市場。

澳洲葡萄酒的回歸,無疑會倒逼葡萄酒行業發生改變,對於目前規模尚小的皇台酒業來說,這是危機還是轉機,「界面新聞·創業最前線」將持續關註。

*註:文中題圖來自攝圖網,基於VRF協定。