一個謊言的丟擲,是無數個謊言的開始。

座標廣州,利益相關。

貸款公司的套路主要包括以下幾種,可以仔細甄別:

1. 冒充銀行員工: 一些貸款中介會冒充銀行工作人員,使用虛擬號碼、異地號碼等進行電話行銷,以此吸引客戶信任。 除了信用卡分期,銀行都不會直接打電話給個人 。 如果打電話直接告訴你是貸款中介,反而值得考慮合作 。如果去到現場看到**簽約中心,基本就是冒充銀行的了,拉黑刪除即可。

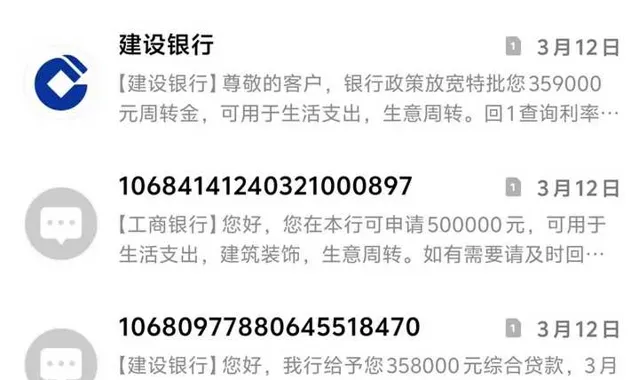

2. 虛構額度: 中介可能會向客戶承諾高額的貸款額度,而實際上這些額度是憑空捏造的,目的是吸引客戶上鉤。 不看征信等資料直接出方案都是耍流氓。 像題主這個截圖,一看就是先套路過去,後面一堆坑等著呢

3. 無視征信情況: 不正規中介可能不會對客戶的征信進行分析,而是直接申請貸款,這可能對客戶的個人征信造成長期傷害。 你永遠不知道這些人手機上下載了多少個網貸APP ,諸君請看:

4. 不透明的費用: 貸款中介行業缺乏統一的收費標準,一些貸款公司可能會在費用上進行不透明的操作,比如免費或者低費用吸引客戶,在現場用疊息或者砍頭息的名義收取高額費用,比如每一期收取0.2%的砍頭息,60期就是0.2%860=12%。

可以牢記一個數,3%是貸款公司營運的生死線,根據適配的產品有對應的成本,低於這個費用都很有可能一堆坑在等你跳進去。

5. AB貸套路 :面對征信有瑕疵但有貸款需求的人,中介可能會利用他們的信任,忽悠這些客戶說能做,最後再說要增加擔保人,逐步引導他們進入圈套。

以上套路可能會對需要貸款的人造成經濟損失和信用損害,因此在考慮貸款時應謹慎,並盡量透過正規渠道進行。