導語: 股價跌跌不休,曾被譽為「眼界茅台」的愛爾眼科怎麽了?

李平 | 作者 礪石商業評論 | 出品

1

背道而馳

股市艱難,諸茅不易,「眼茅」愛爾眼科尤甚。

2020年9月,wind茅指數橫空出世,30家各行各業的「類茅台」上市公司被包括其中,意指入選企業在行業裏有著貴州茅台在白酒行業裏一樣的地位。2021年7月1日,專做眼科生意的愛爾眼科股價最高漲至42.49元,總市值逼近4000億元,12個月捲動市盈率達到178倍,「眼茅」成為愛爾眼科專屬的榮耀。

在地產周期下行與消費持續低迷的大背景下,以往這些細分賽道中的佼佼者紛紛遭遇到成長的煩惱,就連茅台

愛爾眼科同樣未能幸免。就在近日,愛爾眼市值跌破千億大關,年內累計跌幅超過30%。此前的2021年-2023年,愛爾眼科年跌幅分別為-26.87%、-4.32%、-33.8%。

經歷了連續三年的估值去泡沫之後,愛爾眼科12個月捲動市盈率僅為28倍。然而,盡管市值已經臨近跌破千億關口,愛爾眼科的股價仍然未有預期般的反彈,「眼茅」價值信仰塌方了。

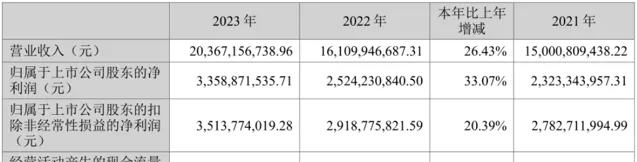

與通策醫療、中國中免、智飛生物等公司不同的是,愛爾眼科經營業績並未出現下滑,反而保持了穩健的增長。年報顯示,2023年全年,愛爾眼科實作營業收入203.67億元,同比增長26.43%,這也是愛爾眼科營收首次突破200億元大關,實作歸母凈利潤33.59億元,同比增長33.07%,業績增速在茅指數板塊中位列前茅。

另外,與防水茅、醬油茅等遭遇到行業天花板壓力的各類茅不同的是,愛爾眼科所在的眼科賽道未來仍有廣闊的發展空間。數據顯示,2019年,中國眼科醫療服務行業的市場規模為1037億,預計到2025年這一規模將達到2522億,年復合增速高達15.9%。這其中,白內障手術和屈光手術的就診滲透率有望持續提升。

數據顯示,截至2023年年底,國內60歲及以上老年人口已從2000年的1.26億人增加到了2.96億人,由此帶來的年齡相關性眼病患者不斷增加。單以白內障來看,預計2025年其相關手術市場規模將增長至338.5億元。

另一方面,中國青少年近視眼的發病率遠高於世界平均水平,而國內屈光手術和OK鏡、離焦鏡等視光服務滲透率極低。數據顯示,2022年,中國兒童青少年的總體近視率為51.9%,其中小學生的近視率就高達36.7% ,這必然會帶來更多的眼健康需求。

不難看出,無論是從當下的業績增速還是未來的成長空間來看,愛爾眼科未來發展都有較大的確定性,遠未觸及天花板。那麽,在茅指數被二級市場拋棄的背景下,愛爾眼科股價是否存在錯殺的可能?

2

不虞之譽

長期以來,醫療服務行業有著「金眼銀牙銅骨科」的說法,用於概括各細分領域賺錢的難易程度,而這一口訣也被投資者視為圭臬。從行業競爭格局來看,民營眼科醫療機構目前已經形成了「一超多強」的格局,愛爾眼科成為公認的行業龍頭。

作為行業的排頭兵,愛爾眼科過往業績展示出了眼科賽道的含金量。數據顯示,2009年上市至今,愛爾眼科營業收入復合增長率達到28.53%,歸母凈利潤復合增長率達到29.25%,營收增速、凈利潤增速無一年同比下滑,業績穩定性堪比貴州茅台。

不過,正是由於公司穩定的業績增長與良好的成長空間,愛爾眼科被機構抱團,市盈率長期位於百倍之上,持續位於高估狀態。數據顯示,近十年以來,愛爾眼科平均市盈率達到90倍。尤其是在茅指數達到周期高點之時的2021年,愛爾眼科最高市盈率高達234倍。

出來混,總要還的。估值泡沫被戳破之後,愛爾眼科股價開始了漫漫尋底之路。這期間,公司股價的階段性反彈延緩了公司估值回歸的節奏和時間,而葛蘭等知名基金經理的加倉也引發了散戶的抄底。直到2023年9月之前,愛爾眼科動態市盈率仍維持在60倍之上。

此後,隨著集采的全面推進以及宏觀經濟下行所引發的消費降級,消費和醫療兩大賽道遭遇到各自的困難,茅指數繼續回落。愛爾眼科所在的消費醫療賽道更是遭遇到雙重的打壓。2023年第四季度,愛爾眼科凈利潤增速降至6.25%,股價開始加速下跌。

市值跌破千億,愛爾眼科估值是否到了合理位置,這是判斷其是否被錯殺的關鍵。一般來說,PEG估值法比較適用於成長股的估值。其中,PE是指市盈率,G是指企業未來的盈利能力。對於個股來說,當PEG小於1,代表著股票有可能被低估。

截至目前,愛爾眼科的動態市盈率為27倍,2023年度凈利潤同比增速為33.07%,近三年凈利潤復合增長率為25%。顯然,如果愛爾眼科未來業績增速能否維持在此前的水平,公司現階段估值已經基本處於合理水平。

根據最新財報,2024年1-3月,愛爾眼科實作營業收入51.96億元,同比增長3.50%,上一年同期營收增速為20.44%;實作歸母凈利潤8.99億元,同比增長15.16%,上一年同期凈利潤增速為27.92%。

不難看出,從最近兩個季度來看,愛爾眼科業績增速出現了明顯的放緩。尤其是2024年第一季度,愛爾眼科營收增速僅為3.5%,低於市場預期,這也是愛爾眼科股價低迷的一個重要原因。

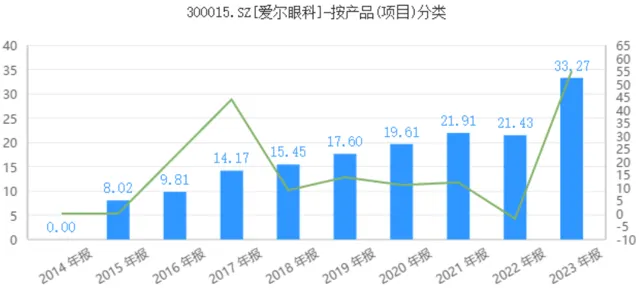

這其中,一方面是因為2023年同期基數相對較高,尤其是白內障手術有積壓需求的延遲釋放。年報數據顯示,2023年全年,愛爾眼科門診量與手術量快速增長,其中門診量1510.64萬人次,同比增長34.26%;手術量118.37萬例,同比增長35.95%。其中白內障業務收入為33.27億元,同比大幅增長55.24%,上一年同期該業務營收增速為-12%,主要源於2022年度部份白內障手術需求延遲到2023年釋放。

其他業務方面,愛爾眼科屈光業務實作營收74.31億元,同比增長17.27%;視光業務收入為49.60億元,同比增長31.25%;眼前段、眼後段業務實作銷售收入分別為17.9億元、13.9億元,同比增速分別為33.7%、31.3%。

不難看出,除了屈光業務之外,愛爾眼科其他四大病種營收均保持在30%以上的增速。而屈光手術屬於選擇性手術,與經濟大環境有一定相關度,而這也是公司一季度營收增速放緩的另一個重要因素。未來,隨著宏觀經濟的好轉,愛爾眼科屈光業務恢復增長仍會是大機率事件。

整體來看,千億市值的愛爾眼科,距離底部已經不遠。

3

求全之毀

值得註意的是,除了品牌影響力的提升之外,愛爾眼科門診與手術數量的持續增長還得益於新增的醫院數量。截至2023年年底,愛爾眼科擁有境內醫院256家,門診部183家,均較上年同期增長約20%。外延式收購已經成為推動愛爾眼科營收增長的一個關鍵因素,而這也是公司備受爭議的一個關鍵點。

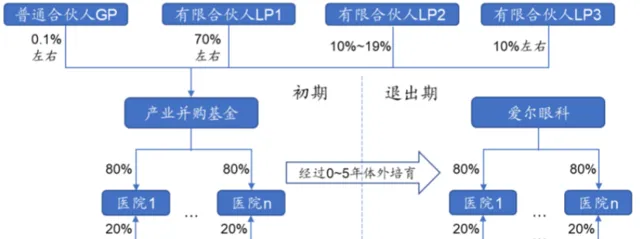

資料顯示,自2014年以來,愛爾眼科開始與並購基金合作進行外延式擴張,完成了全國性的網點布局,並形成了獨特的分級醫療系統,自上而下分別是城市中心醫院、省會城市醫院、地級市醫院、縣級市醫院,這也是愛爾眼科著名的「1+8+N」戰略。其中,「1」是指將長沙愛爾打造成世界級眼科醫學中心,「8」是指在北京、上海、廣州、成都、重慶等地建立起8家國家級區域眼科醫學中心,「N」是指各地基層眼科醫院。

與常規並購模式不同的是,愛爾眼科采用的「上市公司+PE」模式。在這一模式下,愛爾眼科通常作為有限合夥人之一,占據收購基金10%-20%的份額,並由核心人才成立合夥企業參股新建醫院。同時,新納入的醫院不僅可以使用愛爾眼科的品牌,也能得到愛爾集團在營運方面的指導。在新醫院達到要求的盈利水平後,愛爾眼科將透過發行股份、支付現金或兩者結合等方式,以公允價格收購合夥人持有的醫院股權。

不難看出,透過與並購基金合作,愛爾眼科可以將擬收購企業進行表外孵化,減少了處於虧損期的新設醫院對公司財報的沖擊,實作短期利潤波動和長期業績增長的平衡。不過,由於是以溢價的模式進行收購,愛爾眼科持續並購擴張的同時也導致上市公司產生較大額的商譽。截至2023年年末,愛爾眼科商譽金額已經高達65.33億元,2014年末這一金額僅為2.49億元。

不斷攀升的商譽自然給愛爾眼科帶來了一定的減值壓力。2020年-2022年,愛爾眼科累積計提商譽減值分別為7.88億元、9.87億元和11.27億元。2023年,愛爾眼科再次計提商譽減值準備3.84億元。

除了商譽減值風險之外,部份投資者認為愛爾眼科產業並購基金有點像關聯交易,存在利益輸送之嫌。畢竟,愛爾眼科所收購的醫院都是並購基金前期設立的,高溢價收購代表著上市公司的資金最後流入了特定受益人的腰包。

進入到2024年,愛爾眼科仍未停止擴張的步伐。5月31日,愛爾眼科釋出公告稱,公司擬收購重慶眼視光、周口愛爾等52家醫療機構部份股權,交易合計金額超13億元,數量達到歷史之最,這必然會讓其商譽資產進一步增加。

需要看到的是,盡管遭遇到種種非議,產業並購基金模式一直是愛爾眼科保持高速成長的關鍵。商譽資產本身是企業無形資產的一種形式,即便存在一定商譽減值壓力,但所收購資產仍然保證了愛爾眼科業績的穩健增長。退一步講,如果愛爾眼科選擇自建的模式進行異地擴張,同樣存在固定資產折舊壓力,同時也會對公司流動性資金造成大量占用,更不用說新設醫院虧損期對公司短期利潤的沖擊。

風動旛動,仁者心動。

4000億市值的「眼茅」時代,「上市公司+PE」模式成為具有完美閉環的經典案例,成為愛爾眼科的核心競爭力。千億時代的愛爾眼科,產業並購基金反而被質疑涉嫌利益輸送。所謂不虞之譽與求全之毀,人性已經成了愛爾眼科股價大幅波動的助推器和放大器。