2024年三季度,全球汽車行業劇烈動蕩,中國汽車公司的新能源轉型大獲成功,在中國本土市場國產替代聲勢浩蕩,影響到了全球所有的汽車公司的業績。這些海外的汽車巨頭,即使靠政治力量,在各個大洲砌起保護高墻,力保已開發國家地區市場不被攻破,也無法挽救集團整體的業績大降。

下滑是慘烈的,而當中的業績表現還能跑贏行業的,要麽是電車公司,要麽是基本沒有中國市場的汽車公司。

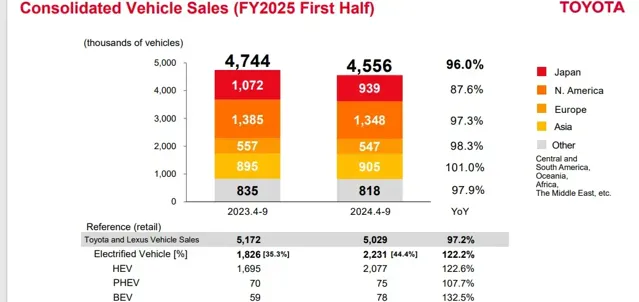

豐田的利潤看似也大幅下滑,大部份是匯率因素,實際上豐田扣非利潤仍保持在40-50億左右,少輸就是贏,業界大哥難以動搖,對比老對手的大眾汽車,還是一眾豪華德系汽車公司,還是老鄉本田日產,豐田的競爭力依然比它們強得多。

但註意到的是,在德日美以外,現代汽車利潤沒怎麽暴跌,因而擠入了前三。現代起亞汽車集團沒有完全合並,現代占了34%股權的起亞汽車,2024年Q3獲取了15.6億美元的利潤。

如果合並計算,現代+起亞的韓系汽車集團,累計利潤應該也達到了31億+的水平,比通用還高,僅次豐田。

韓系車一直是不起眼的,被視作日系平替,但事實是,相比日本汽車,南韓汽車雖然歷史技術積累不夠,但南韓是第二大電池生產國,是全球第二有足夠的電動化能力基礎的國家。

雖然競爭力肯定不如中國,但是韓系汽車現在只剩現代-起亞一家,無需考慮任何國內競爭,心思都是全球化,這又是容易被忽略的優勢。

可以說,在電動化的背景下,又加上最賺錢的美國汽車市場對非盟友排外的政策,南韓公司也趁機偷偷吃肉。

一、被驅趕的韓系車

現代、起亞兩個集團都是二戰期間開始創業,比起中國汽車行業是有更多的積累,但是,南韓從來沒被認可是汽車強國,相比歐美和日本,技術上是落後的,長期只做模仿,高端不行,效能不行,經濟性也不如日系。

1998年亞洲金融風暴,努力了幾十年的韓系車還是看不到德國美國日本的尾燈,起亞資不抵債,南韓政府指令現代收購,因此這兩個合為一家,現代持股起亞50%,但仍然分品牌獨立營運,即使到今天,現代也持有34%起亞股權。至此,南韓只剩一家汽車巨頭,南韓國內市場也進入壟斷階段,基本做全球化生意。

南韓車長期以來,沒有什麽好形象,基本是日系車平替的定位,賣更便宜,經濟性、耐用性都不及日系,這樣也導致了韓系車在中國市場敗退最早,畢竟中國市場要搞高端品牌,而價效比賽道,則完全被國產車占據。

所以Q3全行業的業績下行,現代起亞汽車跟通用一樣逃過一劫,原因是早早被淘汰出中國市場了。

從2019年開始,韓系車的中國市占率就加速跌落,今年已經跌到1%以下,目前在中國前三季度累計銷售18.2萬台車,加上其較低的均價,預計中國區的收入就是200億左右,相比現代起亞集團將近1萬4億左右的收入,中國市場就算清零,也影響不了企業什麽。

而日系和德系公司重傷,就在於中國市場占比還很大,中國市場銷售額下滑,造成的集團收入下滑可能到達10%+甚至更多,而對於汽車這麽個低利潤率行業來說,營收下滑幾個點,利潤就大崩。

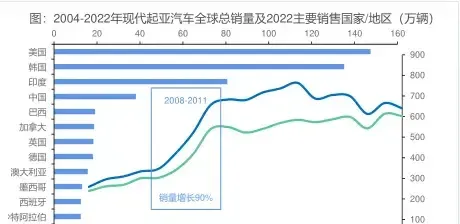

跟三星一樣,雖然中國市場早早被淘汰出去了,但是靠全球化仍然能保持業績不受大的影響,可以看到現代起亞汽車集團,除中國市場外的銷量是連年增長的,而這個非中國區的總銷量增長變化,肯定是名列前茅的,可以說,現代起亞努力的方向對了。

其中貢獻的比較多的,還是歐美地區的發達市場,08年金融風暴,經濟因素影響,美國開始推崇小排量汽車,日韓系吃到了大部份紅利,也因此,美國開始從世界汽車第一梯隊掉隊。

而在美國發展脫實向虛的背景下,修車成本逐年水漲船高,這繼續導致耐用性車偏好加強,日韓系車也最終成為了美國的最大汽車類別。

目前,現代起亞汽車的銷量居於世界前三,而除Stellantis以外其他公司在中國市場的份額都還很大,因此,現代起亞全球銷量還有可能進一步縮小和前面公司的差距。

所以更早去中國化反而成了一種優勢,而看到其結構中,北美和歐洲市場占了49%,本質是一家歐美的車企。

今年,現代起亞北美地區的增速依然可觀,在10%以上,歐洲則下滑了9.5%,除此以外,其他地區經濟都不好,所以大盤下降,導致公司銷量也跟隨下跌。這可能反映的是,歐洲車企中國區下降嚴重,但又無力改變,那麽這些車企要自救,最容易彌補銷量的是主場,所以現代起亞的歐洲部份未來是面對挑戰的。

也能註意到的是,南韓市場幾乎被獨占,現代起亞占據90%的南韓本土市場,差不多是南韓一國銷量等同於整個歐洲外銷比例,這就是現代起亞銷量最堅實的基本盤了,德系高端品牌,賣不動,日系更經濟更耐用,南韓人也願意買國產。

日系車在日本本土有近80%比例,德國70%都是歐系車,美國不再是汽車強國,日韓系占主導背後政治成分復雜暫不討論。

最尷尬的是剩下的中國,是國產品牌占有率最差的汽車強國,56%的比例,則說明44%是海外品牌。日本南韓都是固執的愛國主義消費導向,中國消費者跟它們相比,其實沒有什麽民族情節。

而美國區,是現代最大銷量的市場,美國市場也是全世界最好賺錢的,川普上台後,揚言要加100%關稅,目的就是不讓中國公司賺美國的錢,按目前的市場占有率來說,潛台詞就是日韓系繼續賺大錢。

二、美國區,PHEV成關鍵

而對於這種有利的環境,現代起亞汽車要做的就是北美做得比美系、日系好,擴大市場份額。這就回到了文章開頭的觀點,電動化可能存在的優勢。

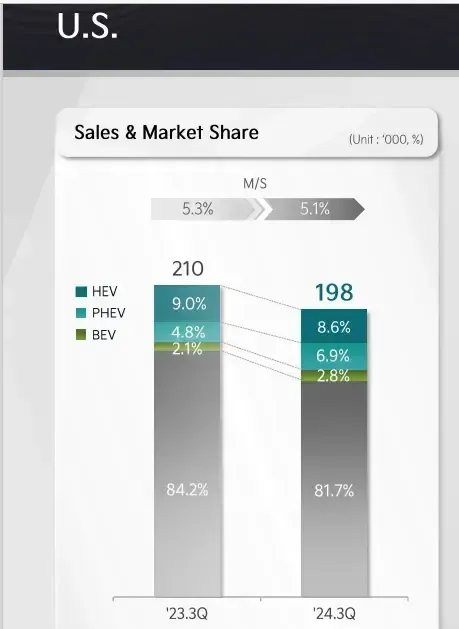

目前,美國電車滲透率為10%,今年增速不大,純電滲透基本卡住了,代表的特斯拉美國增速很低,美國的地形和油電價比,決定了電動化就是混動車占主導,可以看到,今年日韓系車油混技術最強,由此開啟了還不錯的增長,像豐田,今年銷量下滑,油混車銷量卻增長了快20%+。

而從起亞的數據看,電動化比例不如豐田的接近40%比例,大概是20%,但有一點很重要,PHEV增速倒是很快。

PHEV和HEV的差距就是電池容量的大與小,HEV,也就是油混,低速用電,高速用發動機,實作了曾經最低的經濟性,但是,小電池功率太小,電量太小,無法實作動能回收,後面中國的Dmi技術突破後,HEV的發動機高速工況優勢被拉平,至此,經濟性被中國PHEV替代,而後續的汽車前進演化方向,全車智慧化及自動駕駛,都需要電,PHEV的路線就更正確了。

PHEV就是不小的電池,加油箱,代表是比亞迪的Dmi,除此,增程也算PHEV,大電池加油箱,但沒有發動機讓高速路況經濟性不佳。代表如理想、問界、零跑,也都是高增速公司。

全球的電動化加速,實際上是中國PHEV在引領,整個中國電動滲透領先,也都完全得益於PHEV技術。

日系在中國也賣HEV,但是銷量也崩盤,主要是引以為豪的經濟性最終被擊敗,目前PHEV是最低能耗的路線,因為無論是油價比電價貴還是便宜的國家,都能用。

HEV的技術,輕電池,重發動機,長期被日本壟斷,現代也有,即使學藝不精,但也是世界第二。

跟中國公司比PHEV,南韓也是落後的,但中國車被卡在美國高墻之外,日系的HEV打不過,美系車福特通用想做PHEV,但電池基本靠寧德時代、比亞迪、LG和SK,前兩個怕關稅,後兩個還是南韓的,至於特斯拉,不做混動。

這麽看來,是不是現代汽車就處於很有利的地位上了,所以對於現代來說,美國關稅保護,能占據北美最大的肥肉,然後用電池的相對優勢,看能不能矮子裏拔將軍,靠電動化浪潮把日美系市場份額拿過來。對比其他的汽車巨頭,韓系反倒是目前問題最小的一家。

當然,這個吃肉的邏輯建立在短期中國汽車出海被各種政治因素幹擾,並且現代汽車要主動選擇PHEV路線。

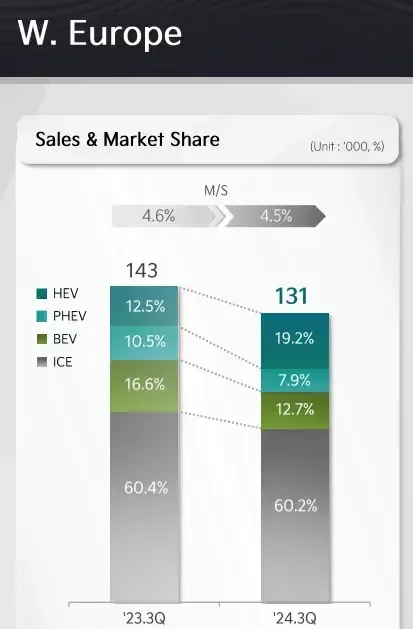

看到了歐洲市場,起亞的電動率同比沒變,PHEV占比卻下滑了,HEV增長了,主要是,歐洲的車企電動化也都以PHEV為主,寶馬大眾也很多PHEV車,現代沒有直面競爭。

技術上的高下比較是德系PHEV<韓系HEV<日系HEV<中系PHEV。南韓還是沒有選好方向,只選擇了用HEV車跟隨增長。現代起亞有能力把自己的PHEV推到日系和中系之間的位置,但這個方向能否堅持,也是要打問號的。

當然,不幸的訊息是,比亞迪已經開始全面進入歐洲,並且靠本地建廠突破最後的關稅壁壘。在他之後,應該中國汽車行業也會全面到來,或者現代汽車意識到的是,可能在短期內狂推PHEV,時間視窗也不夠了。但別忘了美國市場,這個戰略還是很有希望的。

結語

所以,現代汽車的邏輯就是,中美的對抗矛盾,汽車行業的電動化智慧化交織,而即使中國汽車行業技術再強,也不可能完全統治世界,而遍歷全球,好像確實就是南韓的現代起亞,邏輯問題最小,最容易留下來了。

而再有一個悲催的事實是,2023年,現代加起亞汽車合計營運利潤1130億,超過中國所有車企之和——500億左右。南韓明明是模仿者,南韓車什麽都做不好,效能不如德國日本,HEV不如日本,動力不如美國,電動化不如中國。但偏偏在全球,銷量前三,眼看著利潤也要前二了。

其中德國企業、日本企業要是合體,倒也還好,各項數據能穩壓現代起亞。但中國作為汽車強國這個表現,是不應該的。

問題在於,中國人不愛國。就算南韓車耐用、經濟性、效能不如日系,南韓人也要花更貴的錢買,就算德國美國車有牌面,也不會買。現代起亞南韓內90%份額壟斷是全球最高的,現代起亞管理層不需要考慮國內市場的經營策略,一個方向研究全球化就行,而中國車企一年500億利潤背後,是大量的虧損企業在拖後腿。而內卷過多,搞得大家都沒時間專註出海。

但中國汽車能把電動化領先的優勢確定下來並擴大。可能,現在多悲觀,未來就有多樂觀。假設中國市場也能做到80-90%都是國產,並且內卷結束,開始一致對外時,上限多高?南韓只是一個不到200萬年銷量的小市場,而中國汽車市場年銷量達到近2400萬。其培育出來的公司,技術領先度不再如過去的日德韓美一樣不大,那麽結果就可能是,中國汽車行業未來應該有數倍於1130億的利潤空間。當然,這一切要由中國消費者和中國車企合力完成。