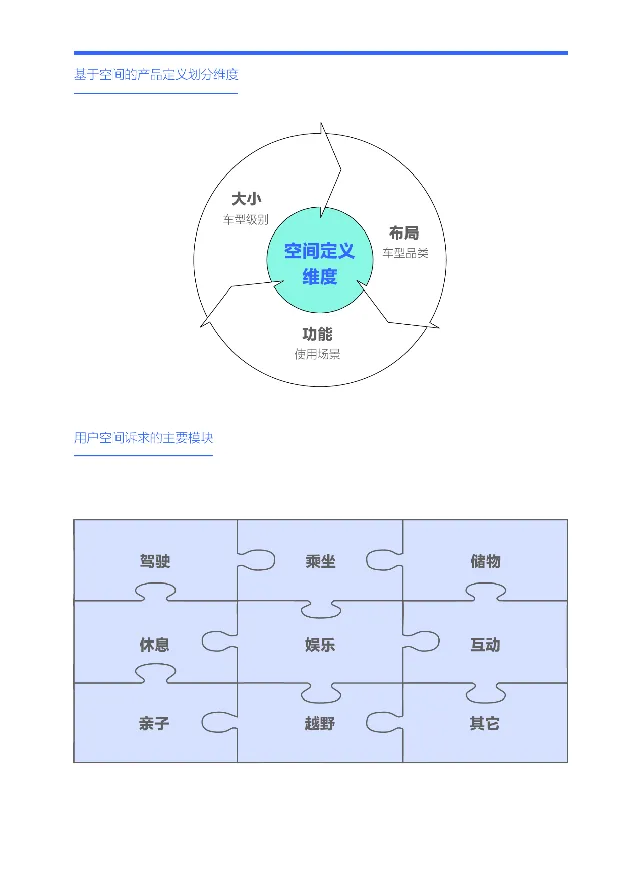

空間訴求:指使用者在購車過程中對駕駛、乘坐、儲物、休息、娛樂與互動等所需空間的大小、布局與功能等的要求

在全球車市,空間一直是車企重點研究的領域,因為除了造型,空間是使用者線上下買車時最能直觀感觸到的。空間體驗效果的好壞,對購車決策有很大影響。在中國車市,使用者與車企對空間更敏感,一是中國車市的大規模普及時間非常短,從2000年到如今的2024年,也就短短的二十多年,空間等直觀賣點更容易引起關註。二是中國車市更以家庭使用者為主,更關註空間。三是近幾年取得顯著效果的電氣化、智慧化,正不斷促使中國車市滋生出新空間賣點……基於上述因素,易車研究院嘗試撰寫購車決策之空間篇洞察報告,爭取給中國車市的廣大車企與經銷商等易車客戶,多提供一份參考材料;

目前,對空間的定義集中大小、布局與功能三大維度:基於長、寬、高、軸距等具體參數構建的空間大小,衍生出微型、小型、緊湊型、中型、中大型、大型之不同級別的劃分標準,該標準已成為目前廣大車企定義產品的核心標準;基於駕駛室、乘坐室、後備箱等具體位置展開的空間布局,衍生出三廂車、兩廂車、跨界車、SUV、MPV等不同品類的劃分標準,該標準也已成為目前廣大車企定義產品的核心標準;基於代步、自駕遊、上下班、越野等具體場景提煉的空間功能,衍生出代步車、保姆車、越野車等不同型別的劃分標準,該標準同樣已成為目前廣大車企定義產品的核心標準。對比智慧化與電氣化等新趨勢,空間看似沒什麽技術含量,但在車企的產品定義中舉足輕重;

易車研究院基於使用者維度,並結合主流分類維度,將購車使用者的空間訴求定義為使用者在購車過程中對駕駛、乘坐、儲物、休息、娛樂與互動等功能模組的空間要求;

本報告的研究數據以易車研究院的線上調研為主,2024年前三季度的總樣本量超過5萬份,並以易車大數據和易車研究院的線下調研數據為參考。

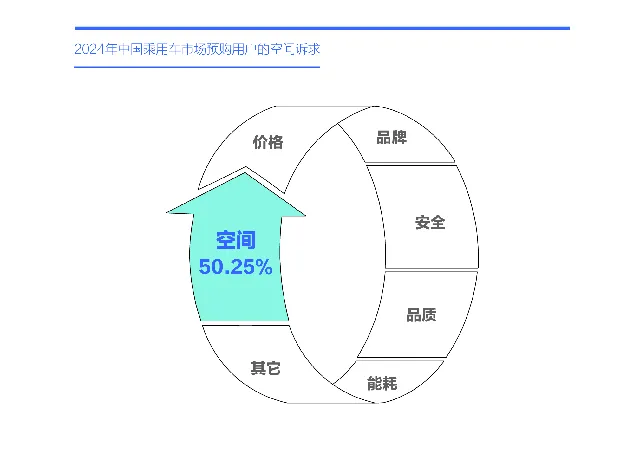

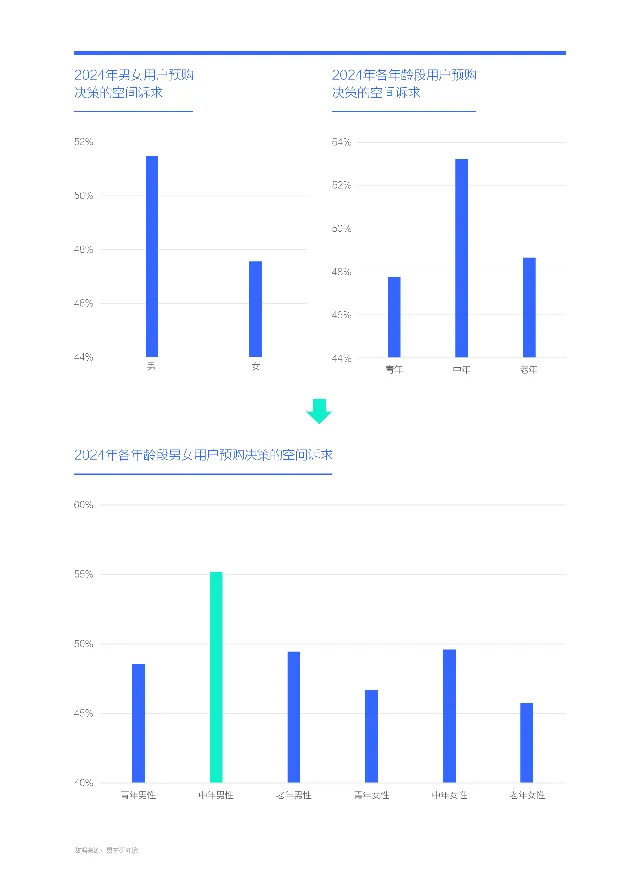

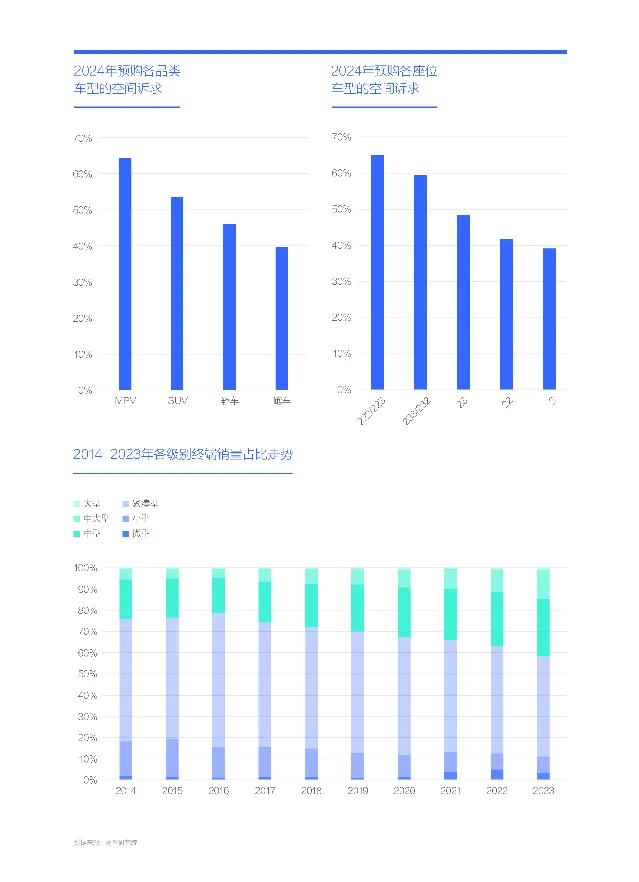

2024年中國乘用車(新車)市場的廣大預購使用者的空間訴求高達50.25%,電氣化、智慧化等新技術助力車企不斷拓展出新空間賣點

在中國車市近二十多年的高速普及中,中國使用者對空間一直是情有獨鐘,即便近幾年女性化、單身化顯著,但2024年的空間訴求仍高達50.25%;

在看車時,男性使用者往往會率先坐進駕駛室,伸長雙腿、摸摸頭頂,體驗下前排駕駛室的空間是否合適,妻子與孩子可能更傾向後排,體驗抱孩子、伸懶腰等動作所需空間是否合適……中國的男女、老少等使用者都非常關註空間,車企自然是不遺余力挖掘空間優勢,近二十多年紛紛推出L車型/拉長/拉皮等大空間產品,尤其是海外車企,且屢試不爽。同期,車企積極行銷空間優勢,經常用「頭頂到車頂有幾指、膝蓋到前排有幾拳、後備箱能塞幾個行李箱」等翔實素材生動描述自身產品的空間優勢;

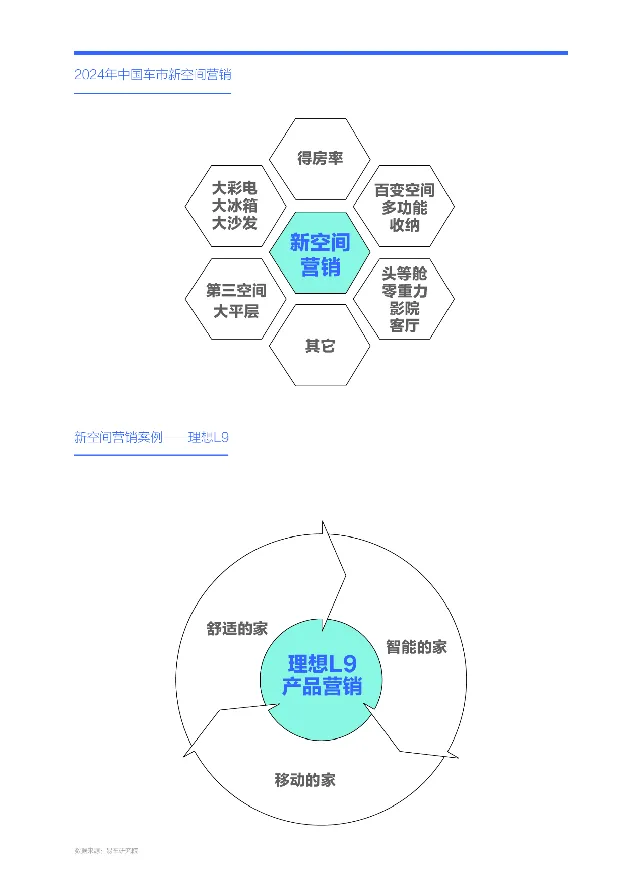

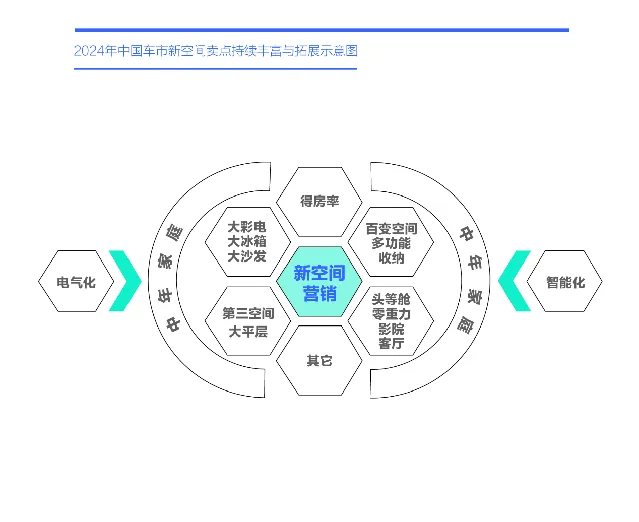

近幾年,隨著電氣化、智慧化等新技術的快速普及,以中國品牌為主的車企,挖掘與包裝出了更多空間賣點,目前大家耳熟能詳的「大彩電/大冰箱/大沙發、得房率、大平層」等新行銷概念,本質上都在努力豐富和拓展空間賣點的內涵與外延。

目前,大眾、別克、日產等不少車企的空間賣點與市場銷量的脫節現象愈發嚴重,相關車企重構新空間有利競爭迫在眉睫

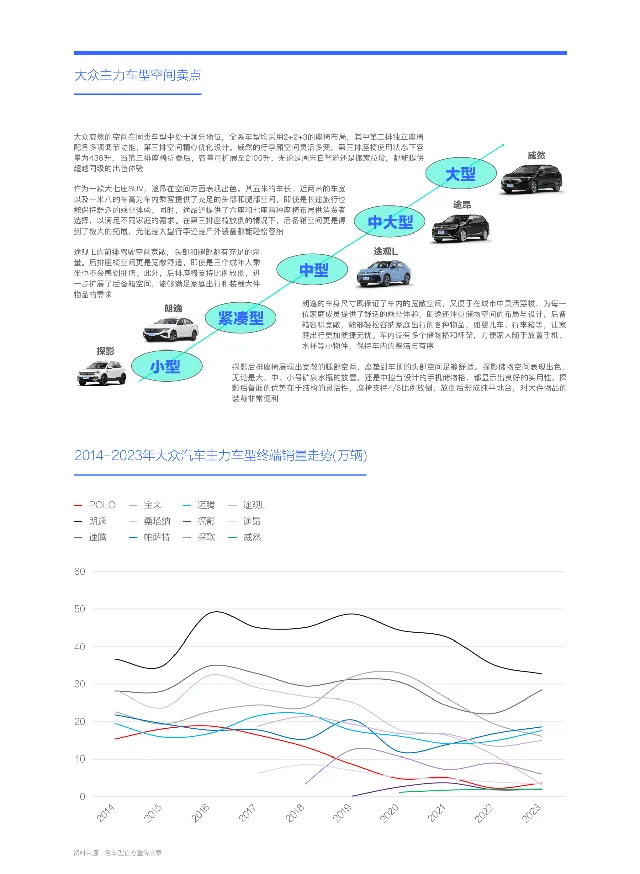

近二十年,中國車市最受益於空間賣點的莫過於大眾汽車。2006年與2008年大眾分別國產了「原汁原味」的緊湊型轎車速騰和中型轎車邁騰,但空間狹小,被卡羅拉、凱越、雅閣、凱美瑞等空間優勢突出的競品壓著打。2008年大眾果斷國產了主打「大空間」的緊湊型轎車朗逸與新寶來,大眾的市場地位瞬間變被動為主動。2008-2013年,大眾快速完成了全系轎車的「大空間升級」,尤其是新邁騰與新帕薩特兩款同樣主打「大空間」的旗艦產品的投放,開啟了大眾遙遙領先模式。2017-2019年,大眾又馬不停蹄投放大量同樣主打「大空間」的SUV車型,助力大眾品牌的市場銷量快速突破300萬輛;

十多年後的2024年,大眾汽車的各級產品仍在不遺余力突出空間優勢,且是熟悉的味道與配方,理論上該策略與中國車市當下仍舊強烈的空間訴求一脈相承,大眾汽車的市場銷量理應持續堅挺,但實際表現恰恰相反,2019-2023年大眾汽車的終端銷量由320萬輛下滑至220萬輛,足足少了100萬輛,期間朗逸、速騰、邁騰、帕薩特等在售主力車型的市場銷量紛紛大幅下滑且被迫大規模降價促銷,2024年的銷量只會更慘。除了大眾汽車,包括原本也紛紛受益於「大空間」的別克、日產、哈弗等品牌,都不約而同遭遇了市場銷量大幅下滑的挑戰;

空間賣點與市場銷量愈演愈烈的脫節現象,大體說明兩種可能:一是空間賣點不重要了,且相關車企的其它更重要的賣點不突出,導致銷量大幅下滑。由於其它賣點不在本篇討論範疇,我們暫不涉及,不過我們開篇就指出,空間仍是目前中國車市的核心賣點,所以,第一種假設不成立;二是空間賣點變了,即大眾、日產、別克等車企曾經基於燃油車的屢試不爽的拉長策略,已經無法有效滿足當下使用者的新空間訴求了。結合理想、問界等同樣主打「大空間」,但銷量快速提升的案例來看,第二種假設成立的機率很高,且在本篇討論範疇,另外一旦在該假設下有新發現,將給車企提供巨大的借鑒價值;

為了探究是否存在新空間賣點,我們須要搞清楚兩個基礎問題:一是對空間感興趣的使用者發生了哪些變化,二是對空間感興趣的使用者的變化如何影響產品變化。

2024年大叔的空間訴求最高,高達55.17%,明顯高於男青年,日後車企想實作空間訴求的最大變現,只能把使用者釘選在大叔

近二十年,青年男性因結婚購車對空間訴求相對強烈,且是中國車市的購車主力,使得車企過往的空間賣點,高度聚焦青年男性,以「小家庭、一個孩子」等為核心假設,空間拓展重點聚焦朗逸、軒逸、哈弗H6等緊湊型產品。但近幾年,中國青年男性不僅結婚的越來越少,而且結婚時間越來越晚,甚至結了婚,也不急著生孩子,一系列「新生活」大幅減低了新青年的空間訴求;

2024年,從性別看,男性使用者的空間訴求高達51.48%,高於女性,因為男性用車偏家庭,對空間訴求高,女性偏代步,空間訴求小。從年齡看,中年使用者的空間訴求高於青年和老年,高達53.24%,因為中年使用者上有老下有小,對空間訴求自然高。結合性別和年齡看,中年男性(俗稱大叔)的空間訴求最高,高達55.17%,男性青年等其余使用者的空間訴求都在整體水平50.25%之下,意味著日後車企想實作空間訴求的最大變現,只能把使用者釘選在大叔;

目前,認認真真研究大叔空間訴求的車企還很少,願做「大叔控」的車企更是寥寥無幾,諸如奧迪、奔馳、寶馬等原本都是「大叔控」的車企,現在都轉投女孩子懷抱了,去研究女性車市了,目前女性對BBA的銷量貢獻都過半。不過只要稍微動點腦子研究和關心下大叔的空間等訴求的車企,目前市場表現都相當不錯,甚至非常驚艷。

車企應高度重視大叔的空間訴求,因為大叔越優質,空間訴求越強烈,聚焦大叔的空間訴求有利於車企升級使用者,甚至脫胎換骨

為了助力車企更好拿捏大叔使用者的空間訴求,我們沿著大叔維度進一步細分:從社會階層看,富豪大叔的空間訴求更突出,2024年高達60.89%,這與富豪使用者的家庭成員更多、更註重駕乘的舒適性等原因有關。另外,數量更龐大的中產大叔的空間訴求相對突出,小幅高於整體水平;從城市級別看,北上廣深之四大一線城市的大叔使用者的空間訴求更突出,2024年高達58.97%,這與一線城市的富豪使用者更多、執行限行限購政策等原因有關。同時,四五線之小城市的空間訴求也相對突出,這與小城青年加速流向新一線、二線等大城,導致小城的使用者結構更偏中年等原因有關;從有孩和無孩角度看,有孩大叔(俗稱奶爸)的空間訴求更突出,2024年高達57.48%;

無論是富豪大叔、大城大叔還是奶爸,都是中國車市非常優質的使用者,且三者之間的重疊性非常高,因為如今中國,想多生幾個孩子,不僅要有勇氣,更要有財力,更多的發財機會,顯然更聚焦大城市。只要車企的空間賣點能抓住上述一部份大叔,都有可能抓住優質大叔的整體性機遇,並實作自身使用者結構的升級,甚至脫胎換骨;

2021-2023年,理想汽車直接從奶爸切入,快速吸引了優質大叔使用者,2023年理想汽車的有孩使用者占比超過90%,中年占比超過60%,中產與富豪占比超過96%,使用者品質瞬間優於BBA,後者有大量收入不高的青年使用者。近一年,同樣主打「大空間」的問界的使用者結構也實作了脫胎換骨,尤其2024年新投放的問界M9,吸引了大量BBA的老使用者。空間優勢雖然沒什麽技術含量,但對理想、問界等新銳高端品牌的銷量貢獻,並不亞於「被捧上天」的智慧化。不以空間為核心賣點的智界S7等,即便有更智慧的技術加持,即便有「大嘴行銷」,銷量表現照樣步履維艱。

近十年大叔車市逼近700萬輛,成為第一車市,車企積極滿足大叔的空間訴求,不僅有利於最佳化使用者結構,也有利於提升銷量

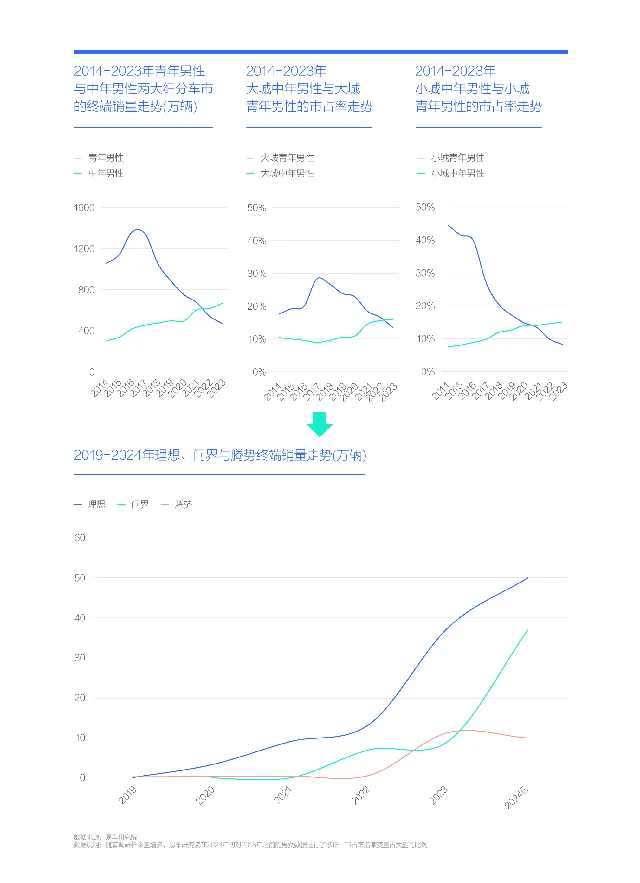

透過對大叔使用者的細分,發現越優質的大叔使用者的空間訴求越強烈,越有利於車企最佳化使用者結構。其實積極迎合大叔的空間訴求,也有利於車企提升市場銷量。近十年,大叔車市的終端銷量持續增長,2014年僅300萬輛多點,2023年逼近700萬輛,並於2022年超越男性青年,一躍成為中國的新第一車市,而且小城大叔與大城大叔「比翼雙飛」。男性青年的終端銷量由2016年近1400萬輛,跌至2023年不足500萬輛,對重點滿足男性青年的空間訴求的車企,形成了沈重打擊;

2022-2024年,理想、問界、騰勢等積極滿足大叔空間訴求的品牌,都取得了銷量快速提升的好成績,不約而同論證了「積極滿足大叔空間訴求,不僅有利於最佳化使用者結構,也有利於提升市場銷量」的觀點。

之所以會滋生出有利於車企最佳化使用者與提升銷量的「新空間訴求」,根本原因是新主體大叔的購車原因發生了巨大變化

既然滿足新購車主體大叔使用者的「新空間訴求」,不僅可以最佳化自身的使用者結構,而且也可以提升市場銷量,天下居然有這麽兩全其美的事情,那什麽是「新空間訴求」?

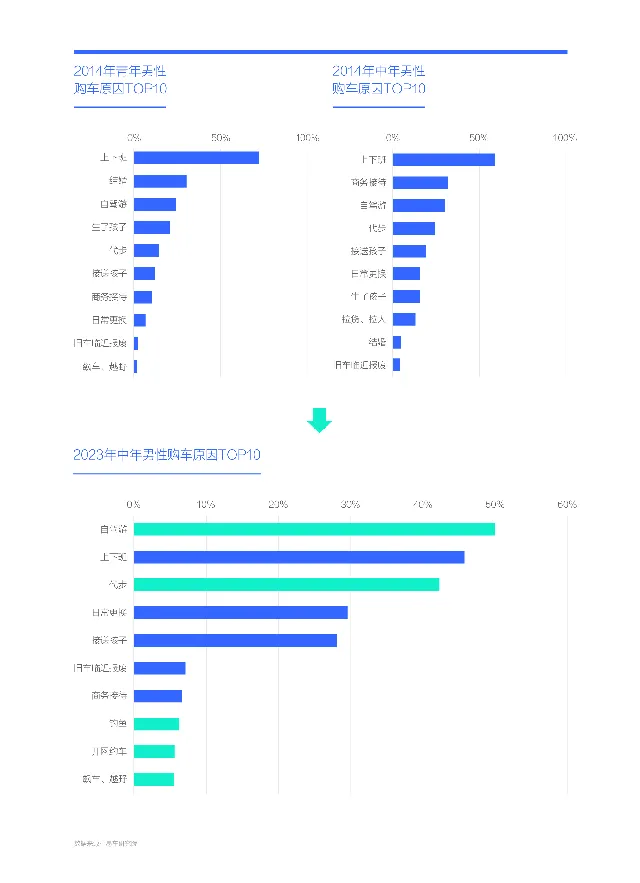

近十年,隨著中國車市的購車主體由男性青年轉向男性大叔,導致中國車市的購車原因發生了翻天覆地的變化:2014年購車主力的男性青年的首要購車原因是上下班,且遙遙領先,其次是結婚、自駕遊與生了孩子,屬於典型的組建家庭的用車階段;2014年男性中年的首要購車原因也是上下班,商務接待、自駕遊和代步緊隨其後,屬於典型的宜商宜居;2023年新購車主體的男性大叔的首要購車原因是自駕遊,其次是上下班、代步、日常更換與接送孩子,高度聚焦家庭,典型的有家有室的用車特征。同時釣魚、越野等個性型原因快速晉級至TOP10,用車場景豐富多了;

十年演變,中國車市的核心購車變化,由青年主導轉向大叔主導,由宜商宜居聚集至(家庭)生活,由小家庭擴散至大家庭,由上下班拓展至自駕遊,由城市延展至城外……「新空間訴求」愈發清晰。

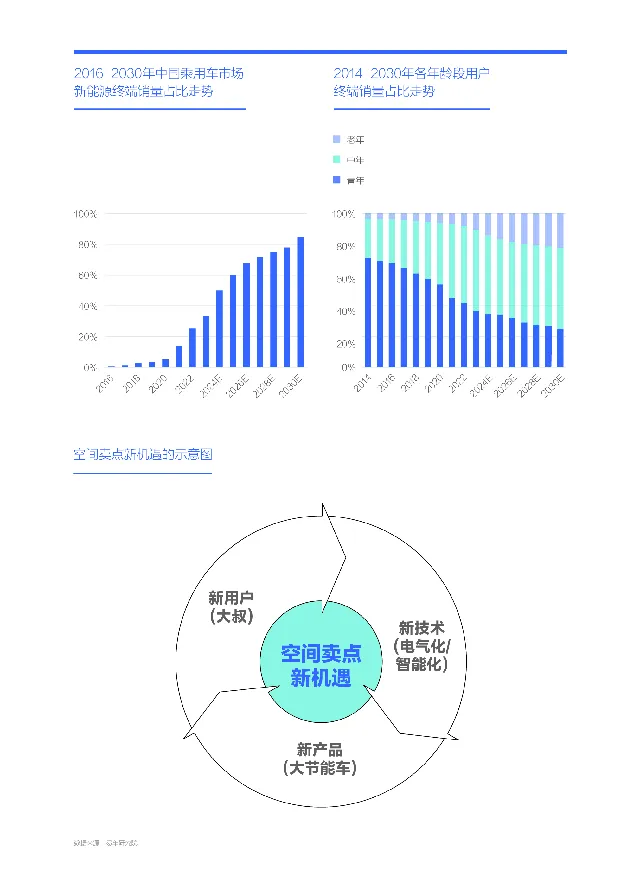

2020-2024年,加速普及的電氣化、智慧化,進一步豐富與拓展了圍繞大叔使用者開展的「新空間訴求」的內涵與外延

大叔為主的中年家庭使用者不斷強化與衍生出的自駕遊、三代出行、釣魚、越野等新購車訴求,是滋生「新空間訴求」的根本原因。2020-2024年,中國車市加速普及的電氣化、智慧化等新技術,是滋生「新空間訴求」的直接原因:如沒有純電或長續航插混,基於大車的空間優勢實作躺平休息的行為是非常危險的,有可能造成一氧化碳中毒;純電產品減掉了發動機、變速箱後,大大提升的前後排的空間,使得得房率、大平層等新空間賣點躍然紙上;如沒有大幅提升智慧化、最佳化電子電氣架構等,頭等艙、影院等賣點也是很難落地的……

中國車市快速滋生的「新空間訴求」,大大超脫了傳統燃油車時代局限尺寸大小的空間賣點,進一步升級了人·車·生活有機結合的造車理念。

2020-2024年,那些更好滿足「新空間訴求」的MPV、SUV、六七座等產品,率先承接了大叔車市崛起等新市場機遇

基於中年化、電氣化、智慧化等新趨勢,有些產品率先受益:從品類看,2024年,預購MPV、SUV的使用者空間訴求分別高達64.43%、53.48%,大幅領先於轎車與跑車;從座位布局看,2024年,預購222/223、233/232等多座位車型的使用者空間訴求分別高達64.91%、59.46%,大幅領先於23布局的車型;

MPV、SUV或222/223、233/232等原本就更具空間優勢的產品,得到了對空間情有獨鐘的新購車主力大叔使用者的更高認可,助推中國車市的銷量重心開始由緊湊型、微小型等小車,向中型及以上的大車轉移,2023年中型及以上大車的終端銷量占比超過40%。2022年之前,在中大型、大型兩大車市,領軍產品的月銷量頂多三四千輛,或兩三千輛,但近兩年,月銷量過5千輛,甚至一萬輛的產品如雨後春筍般湧現。

2020-2024年,那些更好滿足「新空間訴求」的中國品牌車企等,率先承接了大叔車市崛起等新市場機遇

2020-2024年,中國品牌有種烏雞變鳳凰的感覺,不僅把合資車企按在地上摩擦,而且湧現了眾多高端品牌。原因除了中國品牌積極普及電氣化、智慧化等新技術、新產品,也與積極布局大車密切相關;

2020-2024年,對比德系、日系、美系等競品,中國品牌布局「大空間產品」的積極性是最高的,潛移默化中抓住了對空間訴求強烈的大叔這波市場紅利,而且順勢實作了高端化突圍:2024年,預購中國品牌使用者的空間訴求高達52.24%,高於日系、德系與美系等核心競品,其中預購中國高端品牌的空間訴求高端59.55%,拓展了中國品牌「大空間式」高端化新路徑;

借助空間訴求突出的大叔這波浪潮,2020-2024年,中國品牌不僅市場份額突飛猛進,2024年有望挑戰60%,而且內部結構加速最佳化,2024年高端品牌對中國品牌的銷量貢獻有望挑戰20%。

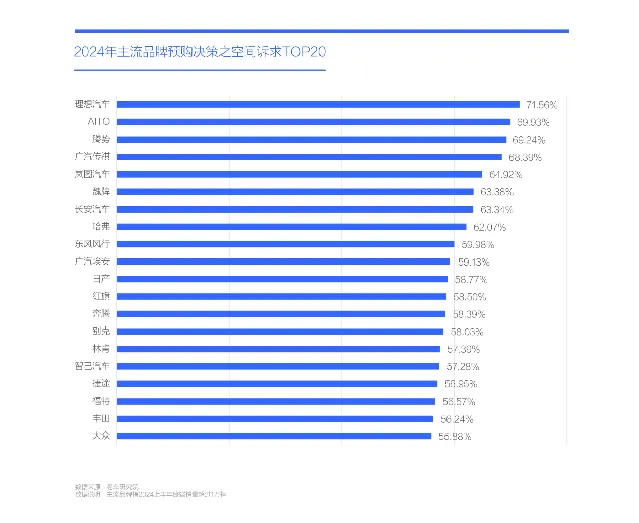

2024年理想、問界、騰勢等一大批主打大空間的中國高端品牌,引領預購主流品牌的空間訴求排行榜,並率先嘗到大叔紅利

理想汽車的預購使用者的空間訴求非常強烈,2024年高達71.56%,引領主流品牌的預購使用者空間訴求排行榜。理想汽車直接從空間訴求強烈的奶爸切入,並基於電氣化、智慧化等技術架構,提煉出大沙發、大彩電與大冰箱等專門針對奶爸使用者的空間型產品賣點,並向互動、娛樂、休息等更多場景滲透,以上綜合因素助力理想汽車凸顯空間賣點。具體產品理想L9提出了「智慧的家、舒適的家和移動的家」等新產品行銷思維,積極捕捉大叔的新空間訴求。理論上,空間優勢更為突出的大型MPV MEGA,應助力理想汽車於2024年更上一層樓,但實際表現差強人意,且徹底打亂了理想汽車2024年的戰略規劃。不幸中的萬幸是,理想汽車透過及時調整快速穩定了陣腳,並於2024下半年開始觸底反彈。由於MEGA的談論超出了空間範疇,本篇不再贅述;

問界、騰勢、傳祺、嵐圖、魏牌等一大堆中國高端品牌的預購使用者的空間訴求緊隨其後,攜手理想汽車,共同夯實了中國品牌的空間優勢,並強勢沖擊了大眾、別克、日產、奧迪等燃油車產品主導的傳統空間賣點,更為中國品牌的高端化開辟出了一條新道路;

預購使用者對長安、哈弗、風行、奔騰等普通中國品牌的空間訴求也比較強烈,其中風行已推出主打大空間的中大型MPV星海V9,也在積極捕捉大叔機遇,無奈風行的渠道等底子太差,可能需要更多點時間。長安、哈弗等的高端化戰略,則被長安、長城等轉移到了阿維塔、魏牌等新高端品牌上,但在承接老使用者層面,截至2024年三季度底,並沒有取得顯著成績,想把主打經濟實惠的長安CS系列的老使用者,引導到主打流線運動的阿維塔上,太難了!2025-2026年,期待長安品牌、哈弗等能基於自身品牌打造能迎合大叔的具備新空間賣點的高端產品;

在TOP20中,日產、別克、豐田與大眾等海外品牌的空間訴求的排名相對靠後,這與上述品牌仍主打燃油車時代的空間賣點密切相關,將為上述品牌角逐新藍海之大叔車市,以及實作使用者結構轉型升級埋下巨大隱患;

奧迪、奔馳、寶馬等海外高端品牌均不在預購使用者空間訴求TOP20,如未來幾年仍無法解決這個問題,海外高端品牌只會加速失去中國最優質的大叔使用者。2024年,女性使用者占比全面超越50%,已經給奧迪、奔馳與寶馬敲響了警鐘。接下來,BBA要麽自我「閹割」全面迎合女性使用者,決戰細分車市,要麽積極制定「大叔戰略」,全面夯實戰略高地。2025-2026年,寶馬X3 L等傳統拉皮產品,仍是BBA戰略反攻的核心產品,這就像用二戰的飛機大炮,去對抗按照第三次世界大戰思維制造與全面突出「新空間優勢」的理想L6等全新競品!

2024-2030年,中國車市的中年化、電氣化與智慧化會持續提升並全面主導,助力車企持續昇華「新空間」賣點

2024年中國乘用車(新車)市場的廣大預購使用者的空間訴求高達50.25%,其中大叔使用者的空間訴求更強烈,尤其是大叔中的富豪、北上廣深、奶爸等優質使用者,再加大叔車市已搖身一變為中國車市的新第一車市,約等於如能透過空間賣點抓住大叔新機遇,不僅有利於最佳化自身的使用者結構,也有利於提升市場銷量;

2020-2024年,隨著中國車市加速中年化、電氣化與智慧化,「新空間訴求」躍然紙上,呈現出以大叔使用者主導的大家庭型用車等特征。對比燃油車時代,「新空間訴求」的內涵與外延得到了大大豐富與拓展。那些更好滿足「新空間訴求」的MPV、SUV、六七座等產品,與理想、問界、騰勢等以中國品牌為主的部份車企率先受益。目前,基於電氣化、智慧化等新技術架構,中國品牌正不斷提煉出「新空間」產品點,積極探索人·車·生活更好結合的新方案,並努力豐富全球的新造車理念。但大眾、別克、日產等不少車企的空間賣點與市場銷量的脫節現象愈發嚴重,相關車企重構新空間有利競爭迫在眉睫,諸如依舊固守於簡單拉長的寶馬X3 L等燃油車思維的大空間產品,正越來越難以對抗理想L6等凸顯「新空間賣點」的產品。海外車企在華挖掘「新空間」產品點,離不開深度本土化研發,不宜再陶醉於過往簡單拉長式的「簡配版本土化」,海外車企必須深刻意識到,在中國車市賺快錢的時代已經過去了;

2024-2030年,中國車市的中年化、電氣化與智慧化等趨勢還將進一步強化,中年使用者的份額將長期維持在50%以上的高位,新能源銷量占比有望突破80%,從電動車到混動車,甚至到燃油車,電子電氣架構將持續滲透,智慧化水平將持續提升……該趨勢會持續夯實「新空間訴求」,並為積極滿足「新空間訴求」的車企創造更多機會;

我們也要清醒意識到,車企不斷挖掘空間優勢,看似簡單,實則是在不斷挑戰極限。車企每拓展一公釐空間邊界,都是在重構空氣動力學與美學、舒適與能耗、自由與安全等之間長期賽局的新均衡點。空間一詞遠沒有電氣化、智慧化那般性感和有感染力,但它豐滿和務實,且承載了更多智慧化與電氣化的願景;

空間越大,機遇越大,責任也越大。

研究團隊

周麗君 易車研究院院長/首席分析師

高英 易車研究院行業分析師

石本雅 易車研究院行業分析師

張強 視覺設計師