文 | 海豚投研

小鵬汽車於台北時間2024年11月19日港股盤後、美股盤前釋出了 2024年三季度財報。從實際表現來看:

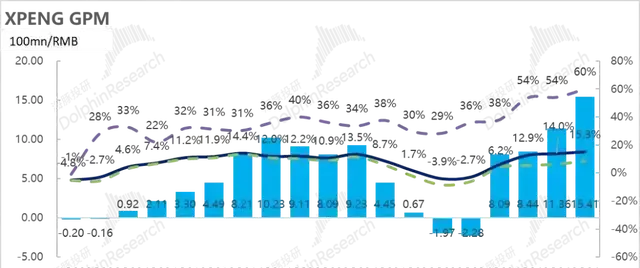

1)汽車銷售毛利率繼續環比修復: 三季度汽車業務毛利率8.6%,繼續環比修復,市場原本以為便宜新車M03的交付很難對汽車業務有多大的毛利率提振,但本季度成本端降幅大。

海豚君預計汽車毛利率提升一方面由於P5減值影響(二季度停產)拖累了二季度汽車毛利率端約2-3個百分點,但三季度預計減值影響很小,另一方面預計由於本季度出海車型占比提高導致。

2)汽車單價環比下行,使收入端低於預期: 雖然三季度單車收入下滑到僅19萬,低於市場預期19.7萬,但主要是由於車型結構影響-低價的Mona M03爆銷下在車型結構中占比提高,在毛利率表現還不錯的情況下,就問題不大。

3)與大眾合作繼續入賬且有提升,成為經常性收入: 三季度其他業務毛利率繼續環比提升至了60%,本季度除了基於G9平台收取的大眾技術授權費,基於EEA技術架構技術授權費也開始在三季度確認,技術研發服務收入的毛利率更高(90%以上),導致毛利率端超預期。

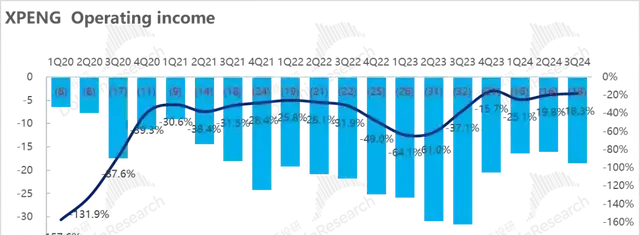

4)研發費用控制合理,帶動經營利潤端虧損低於預期: 研發費用端,由於公司之前已充分溝透過2024年還會提高研發費用,但本季度來看研發費用提升不多,還低於市場預期18億。

而毛利率端超市場預期1.5億,研發費用端低於市場預期2億,帶動經營利潤端虧損好於市場預期4.7億。

海豚投研觀點:

整體來看,小鵬本季度交出了一份不錯的業績,汽車銷售毛利率在低價M03的交付下仍然環比修復,超出市場預期。

而從四季度展望來看,雖然單車價格還會環比繼續下行2.7萬元,但主要還是由車型結構的影響-四季度的兩款主力車型:① 低價M03爆銷下在車型結構中環比繼續提升;② 小鵬P7+低起售價(相比老款P7起售價降低3.7萬元),占比也會環比提升。

但四季度市場更關註的是:① 三季度的爆銷勢頭能否繼續持續:也就是爆銷車型M03和P7+在四季度產能端能否順利爬坡;② 四季度在M03占比繼續提高的情況下,汽車業務毛利率能否繼續修復。

從銷量指引來看,四季度8.7-9.1萬的銷量指引,超出市場預期8萬輛,這個銷量指引下海豚君預計12月底Mona M03爬坡至近1.5萬輛,P7+爬坡至近1萬輛,隱含兩款爆銷車型產能爬坡順利。

同時由於P7+的大幅降本(BOM成本下降25%),即使在低起售價下預計毛利率仍然達到雙位數,海豚君預計將帶動四季度汽車業務毛利率的繼續上行,但具體毛利率指引需要參考公司電話會。

而展望2025年,預計小鵬的經營面還會繼續向好:

1)從目前Mona M03和小鵬P7+的爆銷來看,小鵬定義爆款車型的能力已經被驗證。而小鵬打造爆款車型的核心競爭力在於:

① 透過技術降本能力在定價端極具競爭力:P7+和Mona M03除了在外觀,產品定義,以及三電技術上具備競爭力之外, 成為爆款的核心因素之一是在定價端極具競爭力。

在低起售價下,P7+ 仍然能實作雙位數毛利率,以及本季度M03占比提高但汽車業務毛利率仍然在環比回升,其實背後隱含的是小鵬的技術降本能力已經被成功驗證。

P7+ BOM成本下降達到了25%,一方面由於智駕端基於智駕演算法能力的提升切換到了純視覺方案帶來的降本,另一方面可能基於和大眾的聯合采購,以及平台化通用能力的提升。

展望2025年,小鵬推出新車的速度還會繼續加快,從過去的一年1-2款新車到「3年內規劃新品或改款約30款」, 強產品周期會繼續開啟(具體車型規劃需要看電話會指引) 。而新車預計將延續P7+和Mona M03的技術降本路徑,復刻爆款車型的成功。

② 智駕技術已經成功切換到純視覺路線,進度上位於國內第一梯隊,一方面打造車型差異化優勢,另一方面開啟軟體技術授權能力的想象空間:

P7+搭載了最新的「AI鷹眼視覺」智駕方案,由於算力的大振幅提升已經成功切換到純視覺路線(無雷射雷達方案),城市無圖智駕進展也位於行業前列,純視覺路徑的成功使智駕硬體端的成本大幅下行,使智駕能夠率先下放到10-20萬元車型,打造差異化有利競爭。

而智駕能力的進步與領先另一方面也開啟了小鵬軟體授權能力的想象空間,目前小鵬與大眾的合作進展順利,而前期的高毛利的技術授權費用已經開始在兌現,不斷拉高了小鵬的整體業務毛利率,同時也開啟了智駕技術授權的新增長模式。

2)小鵬即將在2025年推出增程產品,采用「純電+增程」兩條腿走路,開辟新增量,首款車型預計2025年下半年上市。

而增程車型將搭載寧德時代新一代電池,進入「大電池,小油箱」時代,純電續航超過400公裏,具備5C充電效率,綜合續航超過1400公裏,進一步拓展客戶群體,創造新增量。

在強產品周期的開啟,以及小鵬透過技術降本+智駕領先的打造爆款能力被驗證後,海豚君預計小鵬2025年銷量將相比2024年19萬輛翻倍至2025年40萬輛,銷量繼續高增。

而基於40萬輛2025年銷量預期,隱含小鵬2025年整體P/S倍數在1.2倍左右,雖然相比同行估值倍數高(理想0.85倍,比亞迪0.88倍),但在 ①2024-2026年收入CAGR高於行業均值;② 小鵬智駕能力的提升開啟智駕授權的想象空間情況下,小鵬股價仍然還具備上行潛力。

以下是詳細分析

一. 小鵬本季度汽車業務毛利率超預期

由於小鵬三季度的銷量已經公布,本次財報出來,投資者更關心的是仍然是汽車業務毛利率情況。

三季度雖然銷量在M03爆銷帶動下環比回升54%,但由於M03低價低毛利,所以市場普遍預期賣車業務毛利率僅環比回升0.5%至6.9%,而實際賣車業務毛利率8.6%,超市場預期。

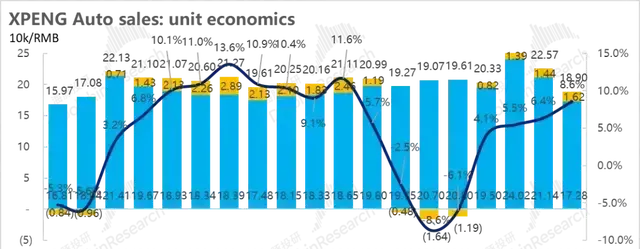

a) 單車均價:車型結構+降價影響,單車價格環比降低3.7萬元

三季度單車均價18.9萬元,一輛車均價比上季度環比下降3.7萬元,基本符合上季度小鵬指引中隱含的單車價格19萬元,但低於市場預期19.7萬元。

而小鵬本季度單車價格的下滑主要由兩方面原因導致的:

1)車型結構影響:三季度由於Mona M03的爆銷,在車型結構中的占比環比提升23%,但M03由於定價低(僅11.98萬-15.58萬元),且15.58萬元的智駕版本車型尚未交付,拖累了單車價格。

2)降價影響:海豚君觀察到,三季度小鵬對旗下車型又再次降價:相比二季度來看,G9全系降價1萬元,老款P7i降價1.5-2.6萬元,以及G6高配版降價1.5萬元, 也一定程度上拖累了單價。

b) 單車成本:單車成本由於老款P5減值影響減少環比下行振幅大

三季度單車成本17.3萬元,環比下行了3.9萬元,海豚君認為主要由於:

1)P5的減值影響本季度繼續減少:二季度,小鵬計提了P5的存貨減值及采購承諾虧損,對汽車業務毛利率有2-3個點的拖累,而賣車業務實際毛利率位於8.4%-9.4%之間。

由於P5已經在二季度停產,預計減值影響對三季度影響較小。

2)三季度出海車型占比提高:三季度,小鵬車型開始出海,預計三季度出海車型占比10%左右,也進一步拉高了毛利率。

3)規模效應釋放:三季度銷量環比上升了至54%至4.7萬輛,產能利用率上升,單車攤折成本環比下行

4)低價Mona M03制造成本低,拉低制造成本

c) 單車毛利:單車制造成本下行大拉動汽車毛利率提高

單車均價下行3.7萬元,但單車成本降低了3.9萬元,最後三季度每賣一輛車,毛賺1.6萬元,相比上季度實際環比提升0.2萬元, 賣車毛利率相比上季度6.4%提升到本季度8.6%。

二. 四季度銷量指引超預期,收入指引隱含單價繼續下滑

a) 四季度汽車銷量目標:8.7-9.1萬輛,超大行預期8萬輛

由於10月銷量2.4萬輛已知,隱含11/12月平均月銷3.2-3.4萬輛,超市場預期8萬輛, 四季度爆銷內容已奠定。

而四季度銷量主要有兩款主力車型所帶動:

① Mona M03: 憑借高顏值+高價效比,成功扛起小鵬「走量」車型的重任,雖然智駕版由於產能問題尚未交付(預計2025年初交付),但9/10月交付量已經突破萬輛,目前Mona M03等待時間均在9周以上,隱含小鵬M03在手訂單數仍在充足。

海豚君預計按照目前銷量趨勢,Mona M03在12月會成功爬坡到1.5萬輛,在四季度車型結構中占比繼續環比提升18個百分點至41%。

② 小鵬P7+: P7+憑借:

a. 低起售價:起售價18.68萬,相比老款P7起售價降低3.7萬元;

b. 高階智駕標簽(先發純視覺端到端)

也成功成了小鵬的第二款爆款車型,上市4小時大定達到了3.15萬輛,大幅超出市場預期,海豚君預計P7+將會在12月爬坡至1萬輛,在四季度車型結構中占比環比提升14個百分點至15%。

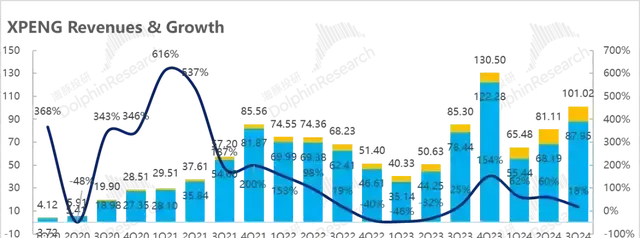

2)四季度收入預期:153-162億,隱含Q4單車收入16.2萬元

小鵬給出的四季度收入指引是153億至162億,按照其他收入四季度13.5億預計,四季度收入指引隱含單車價格16.2萬元,環比本季度下行2.7萬元。

而海豚君認為單車價格在四季度下滑的主要原因在於:預計四季度爆銷的兩款車型

① 低價Mona M03在銷量結構中占比繼續環比提升至41%,拉低單車價格;

② P7+起售價僅18.68萬,相比老款P7起售價降低3.7萬元,預計四季度將逐漸替代老款P7,在車型結構中占比環比提升14個百分點至15%,相比老款P7低起售價也一定程度上拉低了車型單價。

但海豚君認為四季度單價下滑問題不大,主要是由車型結構變化影響,而P7+由於技術降本完成,BOM成本下行25%,即使在低起售價下毛利率仍然達到雙位數,預計會帶動四季度汽車業務毛利率繼續上行。

三. 整體收入略低於市場預期,但毛利率端超市場預期

三季度小鵬實作總收入101億,略低於市場預期105億,主要由於汽車單價低於預期。而總毛利率達到15.3%,超出市場預期13.2%,汽車業務與其他業務毛利率雙雙超預期。

a) 汽車銷售收入: 本季度汽車銷售收入101億,略低於市場預期105億

本季度汽車銷售收入低於預期主要因為車型結構中低價M03占比提升,拉低了車型單價,但M03是否成為爆款才是市場所最關註的,所以單價低於預期問題不大。

b) 服務與其他: 與大眾合作的技術研發服務費拉高了收入和毛利率

這個季度服務其他業務收入13.1億,其他業務毛利率達到了60.1%,超市場預期56%,主要由於高毛利的與大眾合作的技術研發服務費(90%以上毛利率)所拉動。

小鵬與大眾的合作從2023年7月開始,先基於G9平台和小鵬智駕能力在2026年聯合開發兩款B級電動車,但在2024年4月擴充套件到基於小鵬最新一代EEA 3.5電子電器架構展開合作,聯合開發並整合到大眾在中國的CMP和MEB平台。

而三季度除了確認基於G9平台和軟體的前期技術授權服務費之外,大眾使用小鵬的EEA電子架構的前期技術授權服務費也開始確認,拉高了其他業務的收入和毛利率。

四、經營費用控制合理,低於市場預期

小鵬汽車定位以智慧化作為核心競爭力,註定需要在智慧化方面不斷的加大研發以力度形成並夯實優勢,同時公司也在深化渠道改革,透過木星計劃提升經銷比例,由直營模式向經銷模式轉型。

1、研發費用16.3億,低於市場預期18.2億

從這個季度的情況來看,小鵬的研發費用達到16.2億,低於市場預期17.2億。

小鵬研發費用主要投在了智慧化以及新車型研發上,在智慧化方面,小鵬以智慧化作為核心競爭力,由於演算法能力的大幅提升,目前智駕已經切換到純視覺方案。

而P7+搭載最新的「AI鷹眼視覺」智駕方案,透過切換到純視覺方案實作了50%的自動駕駛硬體端成本降低,同時實作了BOM成本降低25%,使P7+在起售價上極具競爭力,迅速成為了小鵬的爆款車型,同時仍然保持了雙位數的毛利率。

小鵬之前表示,2024年整年研發費用在70億左右,隱含三季度/四季度平均研發費用21億,而本季度研發費用僅16億,研發費用控制合理。

2、銷售和行政費用16.3億,基本符合預期

銷售和行政費用這個季度達到16.3億,環比上行0.6億,,而上升的原因主要由於銷量增加,向特許經營店(經銷商)支付的傭金增加,以及三季度Mona上市的行銷,推廣及廣告開支增加。

小鵬從去年三季度開始啟動了「木星計劃「的渠道變革方案,開始增加授權店比例,尤其是將重點聚焦在低線城市,主要透過擴充套件經銷模式快速擴張下沈市場,擴大低線城市門店覆蓋範圍,為「Mona」低價車型的推出做準備。

截至三季度末,小鵬共有639家門店,三季度門店凈增加28家,主要透過經銷商模式在低線城市快速開店(覆蓋城市是凈增21城),為低價的Mona爆銷做準備。

而本季度Non-GAAP下經營虧損僅-16億,大幅低於市場預期的接近20億的虧損,一方面由於整體毛利率端超預期,另一方面主要由於研發費用控制合理。