「BBA漲價後賣得更好了」,這一現象在近期成為微博熱詞,引發廣泛討論。一份廣為流傳的「7月15日-21日中國市場豪華品牌銷量」數據顯示,BBA三大品牌霸榜前三,環比銷量有所回暖,並力壓理想、特斯拉和問界等造車新勢力。乍看之下,這似乎印證了「漲價促銷」的說法。

然而,我們不應被表面數據迷惑。事實上,寶馬終端售價調整後的第二周,訂單量出現明顯下滑。這意味著未來銷量可能會被理想、特斯拉等新勢力再度縮小差距。

盡管如此,寶馬結束價格戰引發的連鎖反應不容忽視。不僅奔馳、奧迪及沃爾沃等傳統豪華品牌紛紛跟進,大眾、豐田、本田等主流合資品牌也決定減少終端優惠振幅。

對此,業內看法不一。有人將這一變化視為車市價格戰即將結束的訊號。但也有觀點認為,「價格戰尚未結束,但提升產品價值以增加單價將成為新趨勢」。換言之,汽車市場或將進入「降價」與「漲價」並存的新時代。

不止合資不玩了

近期,汽車市場呈現出新的現象:不僅合資品牌,連部份中國品牌也開始調整價格策略。這一變化源於車企對無底線價格戰負面影響的重新評估。

據了解到,寶馬4S店已在兩周內將多款車型終端售價上調2-4萬元。據4S店銷量顧問透露,這波漲價將持續到年底。寶馬中國宣布結束價格戰之時,資深汽車分析師鐘師就推測,寶馬表態之後,奔馳、奧迪等豪華品牌接收到訊號後,終端售價應該也會回呼。

圖片來源:華晨寶馬

事實也確實如此。奔馳、奧迪緊隨其後。有報道稱,奧迪7月中旬之後已開啟兩輪價格回呼,合計漲幅達五六千元。奔馳4S店也接到廠家通知上調終端售價的訊息,漲幅在1-2萬元左右。豐田、本田等日系品牌也收緊了優惠政策,終端售價普遍上漲約1萬元。

值得註意的是,中國品牌在價格調整上采取了更為靈活的策略。他們傾向於透過產品升級和配置提升來合理化價格調整,這種漲價手段更容易獲得消費者認可。

以問界為例,新M5和M7車型在煥新後,透過配置升級提升產品競爭力的同時,售價或保持原價或小幅上漲。今年5月,問界新M7煥新上市後升級為Ultra版本,官方指導價28.98萬-32.98萬元,相較於老款貴了4萬元左右。問界新M5今年4月上市起售價沒有下調,依舊是24.98萬-27.98萬元。但因為產品競爭力大幅提升,這兩款車型漲價並未影響市場表現。

比亞迪7月26日上市的宋PLUS DM-i因搭載了最新的DM5.0系統,導致產品成本上升,起售價相較老款上調了6000元,官方指導價來到13.58萬-17.58萬元。比亞迪作為價格戰的推手,有部份網友對新車的價格不太滿意,認為「貴了」。

ID.與眾,圖片來源:大眾安徽

部份合資品牌也學習到了中國品牌的價格策略。比如,大眾安徽7月上市的ID.與眾,官方售價達20.99萬-24.99萬元,比同級別的ID.4系列起步價貴萬元,但在車身尺寸、動力效能、純電續航、功能配置等方面更占優勢,體現了「高價高配」(ID.與眾提供100+項功能配置)的策略。

上汽大眾則采取了雙管齊下的方法,一方面透過產品升級提高售價,另一方面減少終端優惠力度。比如今年5月上市的途觀L PRO,官方指導價23.68萬-26.68萬元,較老款途觀L起步價貴了5萬元。

另有訊息稱,為緩解經銷商壓力,上汽大眾自8月1日起全系車型降低終端售價優惠力度。漲價分為兩個階段,第一階段(8月1日-8月11日)漲幅3000元-10000元;第二階段在此基礎上再上漲2000元。

吉利控股集團副總裁楊學良的話道出了當前趨勢,「不打簡單粗暴的價格戰」。車企應該轉向更註重產品價值和差異化的競爭策略。這種轉變不僅有利於品牌長期發展,也為消費者提供了更多高品質的選擇。

減量保利的無奈選擇

「整個市場競爭非常激烈,特別是價格戰,打得已經是頭破血流,企業現在是讓本而不是讓利。」廣汽集團董事長曾慶洪如此評價當前車市狀況。該觀點也道出了寶馬中國等品牌叫停價格戰的根本原因。

據了解到,寶馬某些車型每售出一台就虧損8萬元。寶馬i3更是曾以高達18萬元的優惠,將裸車價壓至17萬元左右,每台虧損超5萬元。有報道稱,上海一家寶馬經銷商透露,大幅降價導致他們單月虧損300萬元。

「經銷商虧不起了」是寶馬中國調整策略的關鍵因素。然而,這一轉變距離寶馬大降價引發熱議僅僅過去一個多月。在寶馬帶頭下,奔馳、奧迪、豐田等品牌紛紛跟進,上演了合資品牌集體縮減終端讓利振幅的一幕。

合資品牌面臨的困境在於,「降價了銷量也沒上來」,反而侵蝕了利潤。以寶馬中國為例,2024年上半年在華交付量同比微降4%至37.6萬輛。奔馳在華銷量更是下滑10%至35.2萬輛。

數據顯示,BBA近四年在中國市場份額並無顯著變化。原本屬於雷克薩斯、林肯等豪華品牌遺失的市場份額被造車新勢力瓜分。尤其是特斯拉從中受益,在中國豪華車市場的份額從2020年的5%躍升至2024年上半年的22%。

然而,即便有特斯拉的助力,豪華車市場整體份額仍從去年的13.9%微降至今年的13.6%。

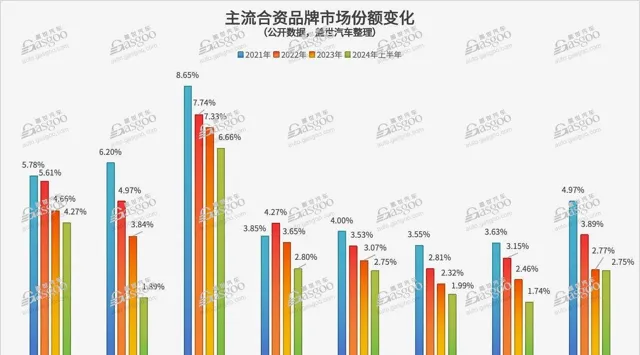

主流合資品牌的處境更為嚴峻,市場份額從2021年的45.6%降至2024年上半年的29.9%。相比之下,中國品牌份額從41.2%上漲至56.5%,呈現出「合資退自主進」的局面。

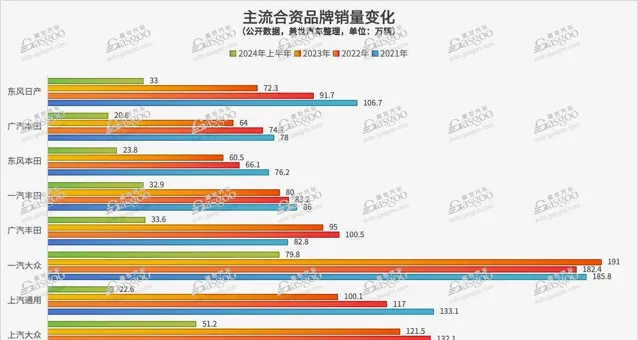

上汽通用、一汽大眾、廣汽豐田等主流合資品牌均面臨市場份額下滑的困境。其中,上汽通用市場份額相較2021年下滑了4個百分點至1.9%。一汽大眾市場份額也下滑了 2個百分點至6.7%,東風日產同樣減少了2個百分點。上汽大眾、廣汽豐田、一汽豐田等下滑了1個百分點左右。

在這種情況下,及時止損成為車企的理性選擇。有趣的是,BBA宣布調價後的緩沖期,出現了一波訂單高潮。但這種現象曇花一現,最新訊息顯示寶馬中國訂單量已銳減20%。

有資深車評人表示,結束價格戰,車企將進入短暫的陣痛期,主要體現在:銷量收縮,新老車主不滿、調整過程中的動蕩。寶馬宣布結束價格戰後,有已經簽訂合約並交付定金的準車主表示,經銷商要求加價才交付新車。寶馬中國廠家正在解決這一問題。

但從長遠來看,「減量保利」或許是合資品牌的明智之選。這一策略有助於篩選出高黏度、與品牌有深度聯系的客戶群體,同時維持終端售價的穩定性。

既卷價格又卷價值

隨著合資品牌紛紛調整終端優惠策略,業內出現了「價格戰即將結束」的聲音,並預測車市將轉向價值競爭。然而,這一觀點仍存在爭議。

有分析認為,價格戰難以輕易終結。中國品牌尤其是比亞迪目前主導著市場定價體系。憑借極致的成本控制能力和龐大的銷量規模,比亞迪有能力持續降低生產成本,進而壓低產品售價,對整個車市價格體系形成持續沖擊。對比亞迪而言,重塑價格體系是提升品牌影響力、擴大銷量的最佳策略。

乘聯會數據顯示,2024年上半年,比亞迪在國內市場累計銷量達138.8萬輛,占據14.1%的市場份額,是一汽大眾、吉利汽車的兩倍左右。在新能源市場更是獨占三成份額,而排在其後的吉利、特斯拉中國僅占據7%左右的份額。

然而,並非所有品牌都能與比亞迪在價格上直接競爭。因此,「卷價值」成為另一條可行之路,即透過打造差異化優勢,形成難以替代的品牌競爭力,避開與比亞迪硬剛價格。

這裏的「價值」主要指產品的硬實力,如智慧駕駛、智慧座艙的體驗感,以及駕駛操控、駕乘舒適性、底盤調校等,而非簡單的配置堆砌,即所謂的「冰箱、彩電大沙發」、拼音響等。

華為鴻蒙智行系列就是一個典型例子。盡管研發成本巨大,導致產品售價不低,但其在智慧駕駛和智慧座艙方面的領先地位和快速叠代能力,贏得了消費者認可。今年上半年,鴻蒙智行累計交付19.4萬輛。其中,售價50萬元上下的問界M9在6月交付1.7萬輛,累計大定超10萬輛。漲價後的問界新M7在6月交付了1.8萬輛新車。

蔚來汽車則透過高品質服務和強大的「社交內容」構建了自己的護城河。創始人定期舉辦線下車主見面交流會,讓車主參與重大決策(比如每年的Nio Day舉辦地自發投票表決、產品設計或使用建議等),實作了廠商與使用者間的利益交換和資源共享。

圖片來源:蔚來汽車

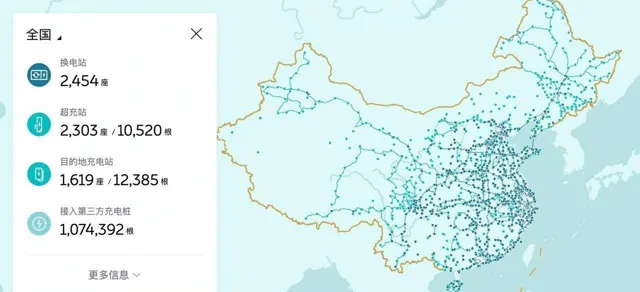

此外,蔚來遍布全國的充換電網路也成為其獨特的有利競爭。截至2024年7月29日,蔚來全國布局換電站為2454座,其中高速公路換電站超778座。充電站3922座和充電樁2.3萬根,接入第三方充電樁超過107萬根。上述分析人士指出,蔚來做補能換電網路可實作盈利,「他的車主不缺錢缺的是時間」。

長城汽車旗下的坦克品牌透過主打產品差異化,成功開辟了中國品牌越野SUV的新市場,帶動了企業在20萬+市場占有率的提升和利潤增長。

實際上,無論是價格競爭還是價值競爭,都反映了車市價格體系的重塑和利益的重新分配。合資品牌也並非完全結束價格戰,而是在尋求銷量與盈利的新平衡點。有業內人士指出,海外市場已經歷過價格戰,跨國車企對此更為理性,會采取更具戰略性的方法。

未來,汽車市場的競爭將同時體現在價格、產品力和品牌力上。每個品牌都需要找到自己獨特的競爭路線,在價格和價值之間取得平衡,才能在激烈的市場競爭中立於不敗之地。