蒋旭峰(资深金融从业者)

最近延迟退休政策的颁布,让大家在计算自己啥时能退休同时,也在思考退休后的生活是啥样?很多人可能想的是,退休了就能天天睡到自然醒,想干嘛就干嘛。听起来挺美,但真到那时候,你可能会发现,事情没那么简单。请先刷刷你退休后养老金一个月能拿多少,跟现在相比,维持一样,还是退步很多?要能依旧有一份体面的退休生活,补足退休金与现有收入间的坑,需要规划,而且是早早就要开始规划的那种。

当前,中国经济正处于转型升级的关键期,同时,人口老龄化问题日益严峻。据预测,到2050年,中国60岁及以上老年人口将达到约4亿人,占总人口比例超过30%。这一趋势不仅增加了养老服务的需求,也对养老资金的储备提出了更高要求。

现在推出延迟退休,虽然是说按照自愿、弹性原则,稳妥有序推进渐进式延迟法定退休年龄改革。但是最后什么时候退休似乎是最后是钱决定的。因为攒够养老金了,你可以提前退休,相反的,如果到65岁,养老钱不够,那也只能退而不休,可能还是四处找工作。

那面对延迟退休消息,那除了好好赚钱外,也需要好好开始攒钱了!首先,你得先知道自己目前的状况,也得规划一下你未来的生活。每个人对消费的诉求不一样,因此目前有多少底子,今后还能维持什么样的生活,都会有所不同。

这是网上流传的一张所谓90后的存款对比图,你合格了吗?很多年轻人抱着今朝有酒今朝醉,明日烦恼明日愁。财富的积累来自生活的点滴,其实要做做也不难。

做好储蓄,积少成多

储蓄是最稳定和安全的投资。因此,无论在什么经济周期,都需要给自己设定一个每个月存钱目标。设置一个「自动储蓄」账户,每月固定转一笔钱进去,给未来存下的「小确幸」。一段时间后,你发现收支量化后的惊喜,会驱散金钱带给你的焦虑。

储蓄的时候,可以考虑一些民营银行、小银行,因为他们给的利率会相对高一些。同样受50万元存款保险保障,安全的同时为啥不争取些高一点的收益。

除了普通储蓄之外,还可以考虑终身寿及分红险等。在利率下行通道,保险公司的复利及长期机制,效果比一般储蓄还来得强制,也让你老有所依。

做好保障,分散风险

明天和意外哪个先来,谁都不能预测。所以要做好风险防控,避免意外和疾病的到来影响到正常的生活。配置好基础保障四件套——医疗险,意外险,重疾险,寿险。

重疾险∶生病了保险公司给你一笔钱养家。

医疗险∶报销住院产生的治疗费用。

寿险∶人没了,留给家人一笔钱。

意外险∶意外伤残/身故一次性给付一笔钱

把未知的风险转嫁给保险公司,让生活更安心,让家人更有保障。

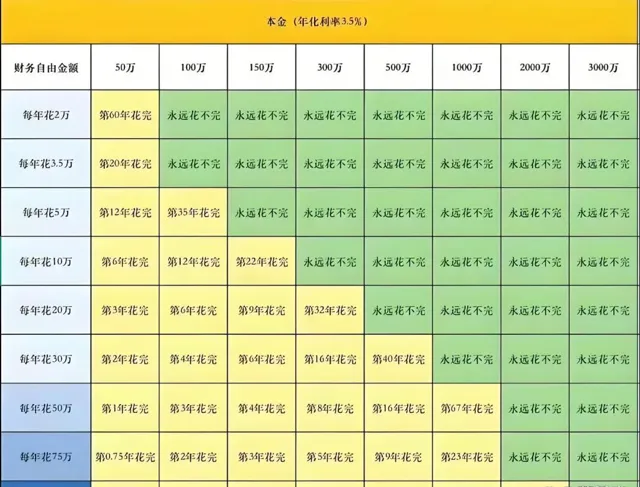

上述的存款与保险,是最为保守的投资方式,适用于当今的利率下行、经济不景气行情。如果等市场回暖,能有多方位投资,那么股票、基金、房产等都是挺好的选择。按康波周期规律,复苏的那天还是会在不久的未来。

与时俱进,提升自我

上述都是节流,也来说说开源。当今社会竞争激烈,有一技之长,与时俱进提升自己能力,终将在目前多元的从业体系中能找到自己的立足之地。

如若还年轻,那么不断充电学习是提升自我的最佳路径。虽然一张张证书可能只是敲门砖,但是没有他,你连敲门的机会都没有。

如若正当年,则可以考虑结合自己的主业,有序的发展一定的副业。基于主业的副业,最常见的就是做付费内容和商业咨询。你的主业,就是搞副业的素材。

比如,你的工作是HR或猎头,就可以在各个社交媒体上分享:如何找工作、面试潜规则、内推资源等内容。积累认可你的用户,做职场的付费咨询、求职教练。或者,你的工作是程序员、设计师、视频剪辑这类专业性很高的职业,可以把带徒弟的经验总结成线上课,在专业的社区里分享内容,建立影响力,完成付费转化。再高端些,是给企业主做管理咨询,不过门槛较高。如果你的工作本身就需要和企业主高频沟通,能理解对方的核心需求,可以考虑多做一些尝试。