一、40 岁开始每年存 12000 元至 65 岁退休后每月待遇计算

计算个人养老金退休后的待遇,需要考虑多个因素,包括缴费金额、投资收益、计发月数等.

缴费总额:从 40 岁到 65 岁一共是年,每年存元,那么缴费总额为元。

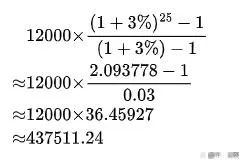

投资收益:个人养老金账户的资金可以用于购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,不同的投资产品收益不同. 假设投资的年化收益率为,根据复利终值公式(其中为终值,为本金,为年利率,为年限),则到 65 岁时,账户资金总额为:

计发月数:65 岁退休对应的计发月数为个101月.

每月待遇:假设投资年化收益率为2%,则到 65 岁时账户资金总额约为:

每月可领取金额约为4331.8元 。

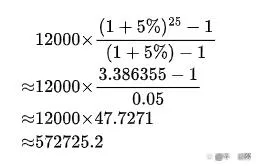

若投资年化收益率为5%,则到 65 岁时账户资金总额约为:

每月可领取金额约为5670.55元 。

二、个人养老金制度的未来发展趋势

(一)制度覆盖范围扩大

目前个人养老金制度已在 36 个城市(地区)试点,近期有消息称即将在全国范围内推行,这将使更多的人能够参与到个人养老金制度中来,进一步扩大制度的覆盖范围,提高养老保障的普遍性.

(二)产品多元化与创新

产品种类增加:随着制度的推进,个人养老金产品有望不断丰富。除了现有的储蓄存款、理财产品、商业养老保险、公募基金等产品外,还可能会有更多类型的金融产品纳入个人养老金投资范围,如宽基指数基金增设 Y 份额等,为投资者提供更多选择.

个性化产品涌现:未来可能会根据不同年龄段、不同风险偏好、不同收入水平等因素,设计更加个性化的养老金产品,满足各类人群的养老需求。例如,针对临近退休的人群推出更加稳健、收益相对固定的产品;针对年轻人群体推出风险相对较高但收益潜力较大的产品.

(三)税收政策优化

当前个人养老金的税收政策对缴纳个人所得税人群有一定吸引力,但为了吸引更多人参与,特别是非个税纳税人群,未来税收政策可能会进一步优化. 比如,建立针对低收入群体参加个人养老金制度的财政补贴机制,增强制度的公平性和吸引力,使更多人能够享受到个人养老金制度带来的优惠和保障.

(四)与资本市场深度融合

个人养老金作为长期资金,其入市将对资本市场产生深远影响,同时资本市场的发展也将为个人养老金提供更好的投资环境和收益机会. 未来,个人养老金与资本市场的融合将更加紧密,一方面,个人养老金的规模不断扩大,将为资本市场提供稳定的资金来源,促进资本市场的稳定发展;另一方面,资本市场的不断完善和创新,也将为个人养老金提供更多优质的投资产品和风险管理工具,提高个人养老金的投资收益.

(五)数字化与服务升级

随着金融科技的发展,个人养老金的管理和服务将更加数字化、智能化。通过互联网平台、移动应用等渠道,投资者可以更加便捷地开立个人养老金账户、查询账户信息、进行投资操作等。同时,金融机构也将利用大数据、人工智能等技术,为投资者提供更加个性化、专业化的投资建议和理财规划服务,提高投资者的参与体验和投资收益。

(六)加强监管与风险防控

为了保障个人养老金制度的健康稳定发展,监管部门将加强对个人养老金市场的监管力度,完善相关法律法规和监管制度,规范金融机构的经营行为,防范各类风险。同时,加强投资者教育,提高投资者的风险意识和自我保护能力,引导投资者理性投资,确保个人养老金资产的安全和稳定增值。

从 40 岁开始每年在个人养老金账户存 12000 元,到 65 岁退休后每月的待遇会因投资收益的不同而有所差异。而个人养老金制度在未来有着广阔的发展前景,覆盖范围将不断扩大,产品更加丰富多样,税收政策更加优化,与资本市场融合更加深入,数字化服务水平不断提升,同时监管也将更加严格,这些都将为我国多层次养老保障体系的建设和完善发挥重要作用,为广大人民群众的晚年生活提供更加坚实的经济保障 。