前两天,地产的老同事委托我了解一下宠物险,想给他家的毛孩子买个保险。

之前我对宠物险了解并不深,借此机会,好好研究了一下,写篇小文分享给大家。

和人身险相比,内地市场的宠物保险不是特别多,有宠物险的公司主要有众安、平安、太平、大地等几家。

主要的产品类型有:

-- 医疗险 :意外或者疾病就医时报销医药费。

-- 第三方责任险 :宠物伤人或损坏物品时提供赔偿责任。

-- 综合保险 :医疗险+第三方责任险。

-- 另外还有个别产品附带宠物 身故责任 。

其中,最受关注的是宠物的

医疗险

,现在猫猫狗狗生病看病,动不动就要好几百,有时甚至几千上万。

一场病下来,花费和小朋友看病也差不多了,毛孩子还真是名副其实的毛「孩子」。

而医疗险里,又以 众安保险 的产品种类最为丰富,接下来,以众安的产品为例,一起来看看宠物医疗险到底是怎么一回事。

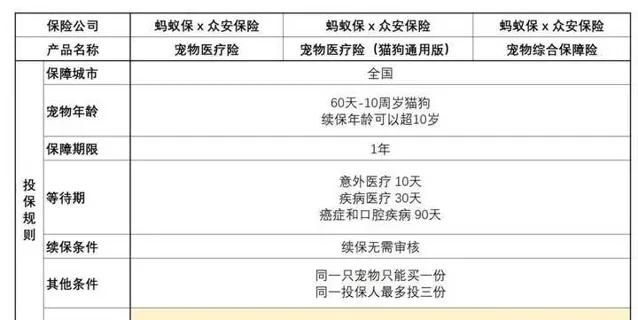

投保规则

先看投保规则,虽然这里说的是众安的产品,但其他保司也基本上大同小异。

被保险的对象:

主要针对猫和狗,其他宠物,如小鸟、乌龟、爬行动物等,比较小众,暂时还没找到有相应的保险。

宠物年龄: 60天-10岁

保障期: 1年

等待期:

意外10天;一般疾病30天;癌症和口腔疾病90天;续保无等待期。

续保条件:

众安宠物险续保不用经过保险公司审核;只要不停售,哪怕上一年度理赔过,第二年也可以直接续保。

但有些宠物险 续保是需要审核 的,投保时可以注意下。

购买份数:

一只宠物只可投保一份,一名投保人最多买三份。

有些宠物险一名投保人只能买一份,如果家里毛孩子比较多,需要让家人一起投保。

投保人身份限制:

仅限 中国税收居民 ,且只能用 身份证投保 ,包括后续报销理赔也只能用身份证。

所以港澳台同胞和外籍人士,暂时买不了。

保障责任

这几款产品,都能 报销看病产生的医疗费用 。

主要的差别体现在年度报销额度、单次报销额度,以及免赔额这几方面。

年度报销额度: 最低5000元,最高30万。

单次报销额度: 最低400元,最高1万元。

免赔额: 从0元到100元、200元不等。

另外,每次就医,根据定点医院和非定点医院的不同, 报销比例 最低40%,最高80%,没有一款可以做到100%报销。

具体产品来说:

表中最左边的 宠物医疗险 ,是最为常见的一类,保费便宜(199-799元),免赔额偏高(门诊200元/次),单次报销额度偏低(400-2500元)。市面上的宠物险,大多属于这类。

中间这款, 宠物医疗险(猫狗通用版) ,是常规款的变体,主要体现在免赔额略低一点(100元,但门诊、手术都有免赔额),单次报销额度更低(300-2000元),其他都很相似。

最右边这款, 宠物综合保障险 ,算是宠物险里「爱马仕」,报销额度高(4000-1万)、0免赔,还附带三责险和身故责任。

但保费也很「爱马仕」,这款里面,最便宜的基础版一年也要1296元,最贵的则要2856元。

讲了这么多,举个例子,看看到底怎么用。

以常规款为例。

最左边这列,年交保费199元的众安宠物医疗险(基础版)。

小猫咪在等待期后,去指定的宠物门诊看病,一共花了500元,都属于可报销的范围。

那么能报销多少呢?

做个算术题。

一共花费 500元 。

先减掉免赔额200元: 500-200=300元 。

然后乘以报销比例,定点医院就医,报销60%: 300*60%=180元 。

最后算下来,可以报销 180元 。

一共花了500元,报销了180元,看起来不是很多。

但这款产品全年保费也就199,这样想是不是觉得也还可以了。

注意事项

不过需要注意的是,上面这个例子里,500元报销180元,是基于这500元全都属于报销范围内来计算的。

在实际报销时,还有不少 限制条件 是需要我们重点关注的。

【同次事故】的界定

因某一或相关原因的多次就诊,从初次就诊到完全治愈,视为同一次事故;理赔额不能超过单次上限。

举例:若单次报销上限400元。

第一次去就医:报销了300元;

由于病没好,再次因同一疾病就医,那么这两次视为同一事故。在理赔时,先要减去上次的理赔额。

那么,第二次理赔最多赔付100元(400-300元)。

【报销范围】的界定

-- 处方粮 、 营养品 、 保健品 、 疫苗 、 绝育 、 美容 等 均不能报销 。

-- 药品类:只能报销 【兽药证字产品】 ,其他的如 卫消证字产品 、 饲证字产品 、 无注册证字产品 均不能报销 。前面的例子里,如果500块里包含了益生菌、营养素之类的,那么这部分花费都是不能报销的。

-- 投保之前或等待期里就 已经存在的疾病和症状 ,由此产生的就医费用 不能报销 。

【疾病范围】的界定

-- 宠物罹患 先天性疾病 、 先天性畸形 、 遗传性疾病 , 不予赔付 。

-- 先天性疾病/畸形:指宠物出生时就具有的疾病、畸形或身体健康异常。

-- 遗传性疾病:指染色体和基因发生突变或畸变所引起的疾病,通常具有亲代传至后代的遗传特征。

总的来说,和大家比较熟悉的商业医疗险相比:

宠物险产品保额偏低、赔付比例偏低、免赔额偏高;

在赔付时,限制条件较多,赔付范围小、免责条款多。

(这种比法不一定客观,只是更好理解一点)

如果需要给毛孩子投保,先 仔细看好这些限制条件和免责条款 ,能接受就买,不要有过高的心理预期,以免日后理赔时,发现限制多多,落差太大。

如果没想好要不要买,可以去支付宝上 领取2个月的免费版 ,体验后觉得不错,再考虑投保。

这样做还有一个好处,之后如果投保的话,体验的这2个月,是可以算在等待期里的。

前面提到,癌症和口腔病有90天的等待期,体验后,就可以直接减掉2个月,还是很实用的。

结语

其实在几年前,很多人才刚刚接触到以百万医疗为代表的商业医疗险;转眼间,宠物的医疗险都已经问世了。

虽然产品可能还不够多、不够好,但也是一种行业的进步。

未来可能还会出现更多形形色色的保险,想想也挺有意思的。

很多产品我们可能一辈子都不会去买,但可以试着去了解,就像小动物们一样,永远保有对这个世界的好奇心,也是一种生活的乐趣。

愿天下的毛孩子们,

都能汪(喵)生幸福,一世无忧~