觉得宠物看病坑还是因为贵,不过这个问题有解。。。

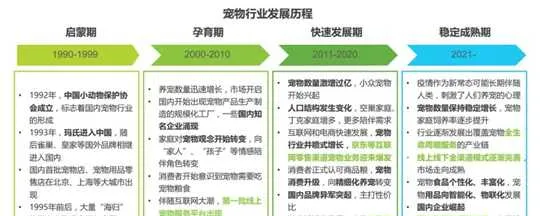

养宠人群激增,宠物经济快速兴起

细心观察的朋友都会发现,这几年无论是朋友圈还是其他社交平台上,「猫片」、「狗片」开始多了起来——越来越多的人开始养宠、晒宠了。

这一趋势背后,是众多因素的合力:经济快速发展、城镇化的渗透提升,越来越多有经济实力的年轻人,把养宠物视作生活中情感陪伴的方式之一。。。 总而言之,一个处于增长红利期的市场正在形成 ——相较于父母辈比较随意和「就地取材」的养宠方式,年轻人们对宠物更「宠溺」、也更舍得,带动了宠物周边产业的发展。

这些宠物相关市场里,最直观、也最先得到发展的无疑是衣食住行了。比如宠物口粮,翻开融资新闻,你会发现这两年很多新兴宠物食品公司获得VC的支持。还有各类宠物用品,如宠物厕所、饮水机、喂食机、还有猫砂等等。 而在这些基础需求之上,另一个至关重要的需求——宠物的健康保障,正在迅速释放。

宠物医疗确实是价格不菲的

身边养猫养狗的朋友不少,虽然平日里都是悉心照料、好吃好喝伺候着,但猫猫狗狗也免不了小病小灾,需要去医院。而现在的宠物医院,价格并不便宜——哪怕是小病,来回检查一次可能也要500-1000块才能解决;摊上一只体弱多病的宠物,每年花个大几千乃至上万毫不夸张。

事实上,根据【2020年宠物医疗行业白皮书】,2019年宠物主平均带宠物去一次医院的消费超过1300元,一线城市更是超过1450元。而一次没有去过宠物医院的宠物主,只有19%。

为什么不用保险来覆盖宠物医疗呢?——有现实因素的制约

对于医疗这种发生概率相对较小、但可能出现时单次金额偏大的需求,其实非常适合通过保险来分担资金压力,起到降低综合支出的作用——现实里的各类医疗险也是看到人的医疗的相同属性,存在需求空间而开发的。既然有针对人的医疗险,那么能不能有针对宠物的医疗险呢?

答案是可以有,但是在过去,有一些条件制约了这种特殊险种的发展。 根据前瞻产业研究院的最新数据,宠物医疗的消费渗透高达56%,但宠物医疗险的渗透只有2%左右。

和宠物医疗保障巨大缺口相伴的是,宠物医疗险出现后的近几年里,还面临一些难以普及的痛点:

新的解决方案——宠物保险有望借互联网平台「出圈」

值得庆幸的是,社会在发展,技术在进步,上面的诸多难点正在逐步得到解决。由于90后等年轻宠物主迅速增加,面对互联网原住民的宠物保障需求,保险公司也顺势而为,把保险搬上支付宝等互联网平台,迎合年轻人的习惯,把条款翻译成大家能看懂的图片和视频,提供分月付保费的模式,还用免费赠险的方式吸引体验。

在渠道这块,借助互联网平台,保险公司和医院、宠物主之间的关系变得更加简单、高效。宠物医院不再是保险公司和用户打交道的主阵地了,宠物投保、理赔都通过支付宝这些互联网平台,宠物主能在平台上看到附近的医院,以及定点、非定点的报销比例。不再用保险吸引客源的宠物医院,会更专心用诊疗服务来积累口碑。

而另一个非常棘手的问题宠物验证,也有了技术流的解法,比如机器学习、图像识别。通过对宠物独一无二的鼻纹(就是鼻子上的纹路)图像进行识别和记录,保险公司和互联网平台可以更快鉴别宠物的身份,以前难办宠物证的宠物们也可以建档、投保,从源头上提升了保险公司的风控能力。根据公开报道,支付宝宠物鼻纹技术目前的识别准确率已经高达99%。

可以想象的是,保险公司在解决了骗保、线下营销的成本之后,能够更大规模去推广宠物险,降低保费、提高保额,用更个性化的方案和保险产品,去满足更多宠物的保障需求,宠物主人们也可以更安心地养宠物。

你养宠物吗?如果养的话,会不会考虑给家里那位「不会说话的朋友」也买一份保险呢?