第一部分 国内经济解读

国内方面,周内数据显示,7月CPI小幅上升,PPI明显回落。猪肉价格、鲜菜价格是拉动CPI的主要因素,盖过能源价格、服务价格下跌的影响。PPI则受到大宗商品价格下跌的影响,同比回落幅度加大。预计未来CPI上行、PPI下降的趋势不变。其他方面暂无太大变动,国内经济继续呈现上行但是边际增速放缓的情况。

央行本周公开市场净投放资金量为0,国库现金定存回笼400亿元,短端资金利率维持平稳。央行季度货币政策报告态度稍有变动,在关注全球增长放缓、通胀位于高位、地缘政治等外部风险,以及居民收入不振、资产负债表受损、消费受限等问题。尤其对结构性因素导致的国内通胀抬升风险关注提高。并继续强调稳健的货币政策。市场预期下周一的MLF续作可能缩量,同时继续关注7月重要经济数据。

风险事件方面,东南沿海地区军事演习结束,中国发布关于台海的白皮书文件,地缘政治风险暂时下降,但后期仍需要持续关注。此外,近期国内疫情加速上升迹象明显,多地强化防疫措施,对经济或有局部影响。尤其是从区域上看,旅游业或受到较明显冲击。

第二部分海外经济解读

一、英国二季度GDP环比回落

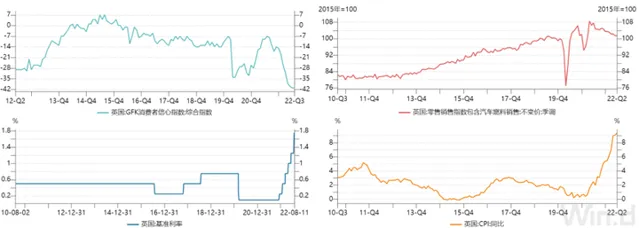

剔除价格因素,今年二季度英国季调GDP录得5687.19亿英镑,同比增长2.9%,为近五个季度最低增速;环比增速-0.1%,打破了连续四个季度环比正增长的趋势。具体到分项来看,居民和政府最终消费支出下降是导致GDP环比回落的主要原因。「居民最终消费支出」和「政府最终消费支出」两大分项在今年二季度分别创造了3451.63和1122.61亿英镑,分别占英国GDP总额的60.7%和19.7%,合计比重超过八成。今年二季度该两大分项分别环比下降0.2%和2.9%,对GDP的季度环比贡献率分别为-0.12%和-0.57%。

自俄乌冲突爆发之后,英国紧跟美国步伐,加大了对于俄罗斯的制裁力度,其中就包括能源领域。虽然英国前首相约翰逊此前不断呼吁欧洲必须结束对俄罗斯能源的「过度依赖」,但是短期内英国根本无力摆脱能源短缺的窘境,导致物价持续高企。今年6月英国CPI同比增速录得9.4%,创该指数1989年1月发布以来新高,其中电力、天然气等能源板块CPI同比增速更是达到70.2%。通胀高企导致居民的实际消费能力和消费意愿不断下降。

6月英国季调零售消费不变价指数录得101.4,创近14个月新低;7月英国GFK消费者信心综合指数录得-41,续创历史新低。此外,通胀持续攀升加快了英国央行收紧货币的步伐,8月4日英国央行再度加息50BP,在最近四次议息会议中连续加息150BP,政府开支也出现收紧。由此可以看出,能源制裁、通胀高企、货币政策收紧等因素促使英国居民和政府消费支出缩减,从而导致二季度GDP环比负增长。

下半年英国经济发展形势同样不容乐观。

从 货币政策角度 来看,英国在今年剩下的三次议息会议中可能各加息一次,明年5月加息至3.25%,直至明年年中才有可能实现货币政策的转向。英国经济在未来9-10个月依然需要经历加息带来的冲击;

从 产业发展情况 来看,英国7月制造业和服务业PMI分别录得52.1和52.6,分创近25个月和15个月新低,6月英国季调工业指数录得98,低于前值,可以看出英国的产业发展边际增速不断放缓;

从 通胀和消费角度 来看,由于天然气短缺,今年冬天英国的能源价格可能飙升至年初时的三倍,届时英国家庭的能源支出将多达3850英镑,这一情况可能持续至2024年,大幅消耗英国居民的消费潜力和信心。

从 供应链方面 来看,英国最大的港口弗利克斯托港的2000多名工人极有可能在8月21日至29日举行罢工,届时会加剧英国港口的拥堵问题,影响大量货物的集疏运。

IMF在7月最新一期的【世界经济展望】报告中第三次下调了英国2022-2023年的经济增速,分别降至3.2%和0.5%,尤其明年的经济增速是G7国家中最低的。

二、美国国会通过「2022年降低通胀法案」

美东时间8月5日和8月12日美国参议院和众议院先后通过了「2022年降低通胀法案」,只待美国总统拜登最终签字,该法案就能正式生效。「降低通胀法案」长达755页,内容涵盖能源气候、医疗保健、税制改革等多个领域的一系列措施,主要是为能源、气候变化及医疗投入补贴,其中最重要的板块是环保领域,因此也被称为史上最大规模的气候变化法案。

该法案预计投资和补贴规模为4300亿美元,其中3700亿美元用于气候变化和新能源,600亿美元将被用于医疗保健领域。核心项目涉及加速制造太阳能电池板、风力涡轮机、电池和关键矿物的税收抵免项目;建设清洁技术制造设施的税收减免项目;改造现有汽车制造设施的补助项目、生产制造清洁汽车等。这笔财政支出的主要通过向收入超10亿美元的美国企业征收15%的最低税率等方式来筹集资金。

该法案声称可以在未来10年创造7400亿美元的财政收入,并削减3000亿美元的联邦财政赤字。虽然美国7月季调CPI同比增速从前值9%触顶回落,但是8.5%的通胀率依然处于历史较高水平,尤其能源的CPI同比增速依然录得32.9%,因此美联储两位官员卡什卡利和埃文斯均表态不会动摇美联储今明两年利率上行的决心。

可以看出,美国高层依然将抗通胀放在工作的首要任务,因此美国参众两院顺势通过针对能源的「降低通胀法案」本无可厚非。不过,该法案是否真能「案如其名」,实现降低通胀的目标,则存在巨大疑问。

首先,该法案的起效非常之长,根本无法在短期对通胀起到效果。新能源的研发需要较长的周期,技术与生产的转化也需要较长时间,无法一撮而就。美国国会预算办公室直接表示该法案对2022-2023年的通胀问题起到的作用可能「微不足道」。

其次,此次补贴源于向大型企业加征税收,这将加重企业的运营负担,部分企业有可能被迫通过提升商品价格的方式维持企业利润率,反而会加剧通胀现状。

第三,600亿美元的医疗保健补贴对于抗通胀更是没有直接的作用,却占据整个方案补贴规模的12.8%。因此,该方案的政治意义远大于实际意义,真实目的更有可能是民主党为了确保赢得中期选举而加快推进一系列社会和环境开支计划,从而巩固基本盘选民的支持。由于抗通胀是当前美国社会达成的共识,冠以「降低通胀」的名称更能获得社会舆论以及参众两院的支持。

鉴于此,共和党普遍对该方案持抵触态度,美国参议院的支持和反对票均为50票,全凭副总统哈里斯的关键一票才让法案勉强涉险过关。当前美国通胀已现拐点,但依然处于较高位置,并且一旦地缘局势再度紧张极有可能再度推升全球能源、粮食和运输价格。美国想在未来1-2年内将核心通胀率降至2%的长期目标,需要在货币政策收紧、稳定供应链、控制财政支出、降温地缘矛盾、提升生产力等方面入手。不断地加税只会加重企业负担,降低投资意愿,削减用人成本,加剧经济衰退的风险。

三、阿根廷恶性通胀愈演愈烈

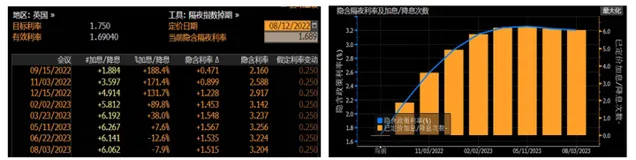

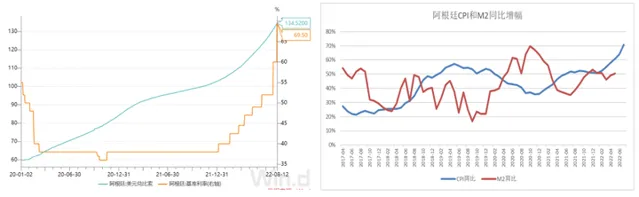

通货膨胀一直是阿根廷经济面临的一大难题,自从2002年3月以来阿根廷通胀率已经出现连续11年两位数增长,尤其在疫情爆发之后,阿根廷为了刺激经济增长,更是采用了超宽松的货币政策,阿根廷月度M2同比增速一度超过60%。今年7月阿根廷CPI同比增速录得71%,连续6个月上升,创1992年2月以来新高。为了遏制恶性通胀,阿根廷央行从2020年11月开启加息,21个月内基准利率从36%持续上升至69.5%,最近一次加息发生在8月11日,加息幅度达到950BP,不过效果欠佳,阿根廷通胀率不降反增。

另外,虽然阿根廷央行持续加息,并且加息幅度远大于美联储,但是由于通胀严重,阿根廷比索的实际购买力不断缩水,导致阿根廷比索兑美元始终处于贬值通道。8月12日美元兑阿根廷比索汇率报收于134.52,周环比升值1.2%,年同比升值38.6%。

更多期货资讯,欢迎关注小期。