来源:小财米儿

小财米 洛溪/文

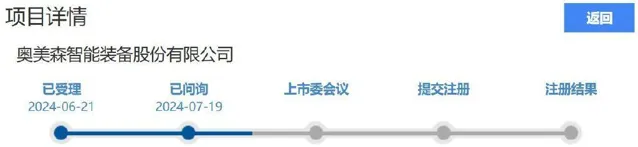

奥美森智能装备股份有限公司(以下简称奥美森)2024年6月21日北交所IPO材料被受理,目前状态为已问询。

奥美森主要从事智能生产设备及生产线的研发、设计、生产、销售,主要产品包括换热器生产智能设备、管路加工智能设备和其他定制智能设备(环保设备、锂电池热压整形设备和风电叶片根部数控铣削机等)。公司产品可广泛应用于电器、环保、风电和锂电新能源及其他行业等领域,是实现生产自动化、智能化和高效化的关键装备。

资料显示,奥美森曾于2015年8月14日挂牌新三板,2021年摘牌后转战创业板IPO,排对不足一年于2022年7月撤回了创业板首发申请。目前公司正在冲刺北交所IPO。

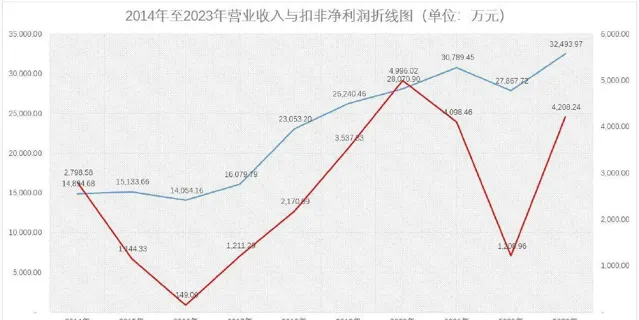

小财米总结了奥美森近十年的销售数据。2014年至2023年,公司实现营业收入分别为14,894.68万元、15,133.66万元、14,054.16万元、16,079.79万元、23,053.20万元、26,240.46万元、28,070.90万元、30,789.45万元、27,867.72万元、32,493.97万元,同期扣非净利润分别为2,798.58万元、1,144.33万元、149.00万元、1,211.29万元、2,170.99万元、3,537.33万元、4,996.02万元、4,098.46万元、1,208.96万元、4,208.24万元。

从以上数据,我们发现,奥美森整体收入相对稳定增长,但是扣非净利润却存在一定的波动,2016年和2022年公司扣非净利润相对较低。对此,奥美森招股书称「2022 年因公共卫生事件影响,较多订单 2023 年确认收入」。

但是从销售净利率来看,公司近五年整体呈下滑趋势。2019年至2023年,奥美森销售净利率分别为13.48%、17.80%、13.31%、4.34%、12.95%。销售净利率反映企业每一元销售收入带来的净利润的多少,表示企业扩大生产和销售规模所带来的真正收益,依次判断企业每增加1元销售收入的同时,净利润的增减程度,由此来考察销售收入增长的效益。

据奥美森北交所招股书披露,2021年至2023年(以下称报告期),公司收入主要来源于换热器生产智能设备和管路加工智能设备,主要以换热器生产智能设备为主,报告期内收入占比在50%上下。

报告期内,公司换热器生产智能设备销售收入分别为 17,677.71 万元、12,019.41万元和16,509.57万元,占主营业务收入的比例分别为58.23%、43.84%和 51.54%,主要包括胀管机、长 U 机、折弯机等。2022 年公司及下游客户员工出行受限,对公司产品交付与验收产生了不同程度的不利影响。换热器生产智能设备 2021年末在手订单较 2020年末在手订单变化较小,仅增长 0.75%,不利影响导致换热器生产智能设备 2022 年收入下降 32.01%,最终导致公司当年收入出现了下滑。

值得注意的是,奥美森前五大客户中,美的集团位列公司2022年第二大、2023年第一大客户,但是此前创业板IPO时美的集团被认定为关联方。主要因为是公司股东盈峰投资实际控制人为何剑锋,何剑锋的父亲何享健系美的集团股份有限公司(股票代码 000333,以下简称「美的集团」)的实际控制人,何剑锋及其多位关系密切的家庭成员在美的集团或其下属企业担任董事和/或高级管理人员。

但是,此次北交所IPO披露招股书中,报告期内奥美森并未将美的集团认定为关联方。招股书中称,「截至 2020 年 6 月 30 日,盈峰投资通过协议转让和集合竞价方式将持有公司的股份全部转让,盈峰投资不再持有公司股份」,具体退出细节并未详细说明。盈峰投资是否真正退出还是存在股份代持,我们不得而知。

对此,北交所要求奥美森说明本次申报文件未将美的集团认定为关联方的原因及合理性、合规性,报告期内是否已完整认定并披露关联方,若否,请补充披露关联方及关联交易。