在本周一系列美联储官员关于未来政策路径谨慎表态后,最新发布的零售销售报告显示美国经济在进入假日购物季前仍有充足的动力,从而进一步强化了12月降息或将推迟的前景。与此同时,考虑到特朗普上台后有关减税、移民和关税政策的影响不确定性,也可能进一步限制未来宽松空间,给政策决定带来巨大挑战。

经济强韧通胀隐患重燃

美国商务部周五表示,10月零售销售月率0.4%,9月数据大幅上修至0.8%。

零售额约占所有消费者支出的三分之一,被视为经济的重要风向标,因其对资本市场的影响力被外界称为「恐怖数据」。分部门看,占到所有零售额20%的汽车销售增长1.6%,成为主要推动力。与此同时,关键服务业指标——餐厅营业额上月增长0.7%。互联网零售商、卖场和家居中心的销售额也有所上升。

此前公布的第三季度消费者支出年化增长率为3.7%,贡献同期经济2.8%扩张速度接近2/3。机构普遍认为,在劳动力市场趋于稳定和薪资增长保持较快的情况下,本季度消费者支出有望继续实现稳健增长。亚特兰大联储GDPNow模型预计,美国第四季度GDP增速为2.5%。

纽约联储本周发布的【家庭债务和信贷季度报告】显示,整体家庭资产负债表状况良好。鉴于美联储已经进入降息周期,这可能会使信用卡等某些类型的债务更易于管理,因此未来的借贷压力可能会有所缓解。「经济基本处于良好状态,2025年可能会继续稳步增长,」美国联信银行首席经济学家亚当斯(Bill Adams)表示。

与此同时,物价压力似乎正在重新回归。美国劳工部称,由于中东局势紧张,全球油价上涨,燃料进口价格月环比上涨1.5%,带动10月美国进口价格月率上升0.3%,扭转了前两个月的下降趋势,创近半年新高。不包括燃料和食品,核心进口价格上涨0.4%,加快0.1个百分点,同比上涨2.2%。

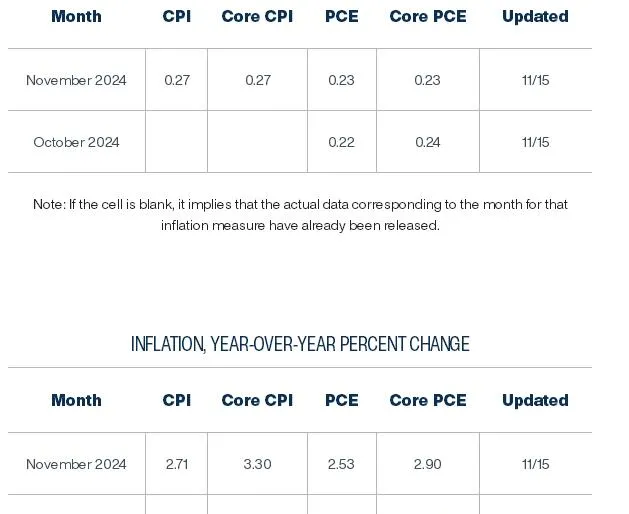

本周早些时候的数据显示,美国10月消费者价格指数CPI同比增长2.6%,时隔7个月再次反弹,房租、医疗服务等项目持续高烧不退让超级核心通胀表现出黏性迹象。

第一财经记者注意到,克利夫兰联储通胀预测工具Inflation Nowcasting称,即将公布的10月消费者支出物价指数PCE和11月CPI可能继续反映出物价进一步上涨的压力。作为美联储年末会议前最重要的两份物价指标,这或将成为美联储连续第三次降息的重要阻力。

降息前景扑朔迷离

在最近一轮关于货币政策的评论中,美联储官员普遍表示相信通货膨胀正在得到控制,并将允许央行随着时间的推移将基准利率逐步引导至更中性的水平。

然而对于降息的速度,以及具体中性利率的水平,在联邦公开市场委员会FOMC内部存在着较大分歧。美联储主席鲍威尔本周四表示,经济的持续强劲意味着美联储可以慢慢进行讨论。

波士顿联储主席柯林斯(Susan Collins)周五表示,她没有看到降息的紧迫性,但不排除在12月下次会议上再次降息。「我当然不会把12月排除在外。但同样,我们并没有走在预先设定的道路上,所以我们会仔细研究数据,看看在下一次联邦公开市场委员会会议上什么是有意义的。」

与此同时,随着共和党总统候选人特朗普在上周的总统选举中获胜,不确定性正在酝酿中,华尔街正在评估潜在减税、提高关税和打击移民而出现的进一步通胀压力。联邦基金利率期货显示,12月降息的可能性再次降至60%左右。

FWDBONDS首席经济学家卢普吉(Christopher Rupkey)表示:「今天的零售销售数据让许多市场人士怀疑,在12月的会议上是否有必要再次降息。随着财政政策预计将在促增长刺激方面进入高速运转,也许美联储的货币政策不应该通过降低利率来刺激增长,因为这可能会导致通货膨胀的回归。」

美联储9月份发布的一系列经济预测中预计,政策利率将在2026年降至2.9%。不过,与该利率挂钩的最新合约定价利率已经高出近100个基点,并可能在明年中期提前结束本轮降息。

信安资产管理公司首席全球策略师沙阿(Seema Shah)预计,2025年美联储可能会在每隔一次会议上放缓降息步伐,而不是在每次会议上降低政策利率。相比之下,道明银行预计,美联储可能将在明年1月至7月期间维持利率稳定,让官员有时间评估特朗普新政策的影响,然后随着经济放缓而恢复降息。

(本文来自第一财经)