半导体设备销售 @石大小生 回答一下。

2023年4月18日,欧盟理事会、欧洲议会和欧盟成员国就总额430亿欧元的【欧洲芯片法案】达成协议。法案提出到2030年,欧洲芯片产量占全球市场份额翻番的总目标,并公布了构建「更具韧性」的欧洲芯片供应链的具体措施,展现出欧盟在此轮全球芯片竞赛中不甘落后、以期实现欧洲「技术主权」的强烈意愿与决心。

当地时间 7 月 11 日,欧洲议会以 587 比 10 的压倒性赞成数,正式批准【欧洲芯片法案】(European Chips Act ),这意味着高达 62 亿欧元的欧洲芯片补贴计划距离正式落地又近一步。接下来,该法案仍需欧洲理事会的批准才能正式生效。

该法案旨在促进欧洲本土的微芯片生产,以减少对其他市场的依赖。欧洲议会公告称,【欧洲芯片法案】希望将欧盟在全球芯片市场的份额,从不到 10% 提高到 20%。欧洲议会认为,新冠疫情暴露了全球供应链的脆弱性,半导体短缺导致行业成本和消费者价格上涨,减缓了欧洲的复苏。

半导体是未来工业的重要组成部分,它们广泛应用于智能手机、汽车、热泵、家用和医疗设备等领域。目前,全球大部分高端半导体都来自美国、韩国和台湾地区,欧洲在这方面落后于竞争对手。欧盟工业专员蒂埃里・布雷顿表示,欧洲的目标是在 2027 年之前获得全球半导体市场 20% 的份额,目前这一数字只有 9%。他还表示,欧洲要制造出最先进的半导体,「因为这将决定明天的地缘政治和工业实力」。为了实现这一目标,欧盟将简化建设芯片工厂的审批程序,便利国家援助,并建立一个应急机制和早期预警系统,以防止像新冠疫情期间那样出现供应短缺的情况。此外,欧盟还将鼓励更多的制造商在欧洲生产半导体,包括外国公司,如英特尔、沃尔夫斯比德、英飞凌和台积电等。

1、芯片产量分布

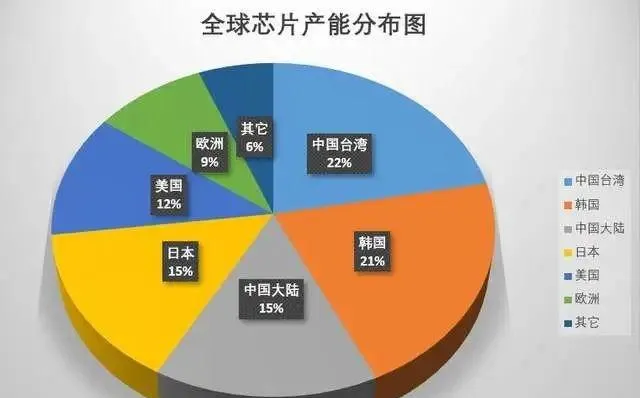

按照2021年的数据,目前全球的芯片产能基本上都集中在亚洲了,亚洲生产的芯片,占全球总芯片产能的80%,而欧洲和美国合计仅占20%左右。

而亚洲这80%的芯片产能中,中国台湾占到了22%左右,再是韩国,约21%左右,接着是中国大陆与日本,均在15%左右。但大家要注意的是,中国大陆虽然占了15%左右的总产能,但大陆本土厂商,也就是说纯国产的芯片产能,只占8%左右,另外的7%的产能是外企在大陆设立的分公司等。比如英特尔、三星、SK海力士、美光、联电、台积电等在中国大陆都设了工厂,这些工厂的产能,与大陆本土的产能差不多。

不过,肉眼可见的是 美国这些年芯片产能下滑比较严重, 从1990年37%滑落至目前的12%,欧盟也从2000年的24%下降到9%,都已低于中国大陆。

2、 【欧洲芯片法案】与美国【芯片与科学法案】

根据【欧洲芯片法案】,欧盟将投入超过430亿欧元公共和私有资金,用于支持芯片生产、试点项目和初创企业。其中,110亿欧元将用于加强现有的研究、开发和创新,以确保部署先进的半导体工具以及用于原型设计、测试的试验生产线等。到2030年,欧盟计划将在全球芯片生产的份额从目前的10%增加到20%。

【欧洲芯片法案】主要提出三方面内容:第一,提出「欧洲芯片倡议」,即通过汇集来自欧盟、成员国和现有联盟相关第三国和私营机构资源力量,建设成「芯片联合事业群」,提供110亿欧元用于加强现有研究、开发和创新;第二,建设新的合作框架,即通过吸引投资和提高生产力来确保供应安全,以提高先进制程芯片供应能力,通过提供基金为初创企业提供融资便利;第三,完善成员国与委员会之间的协调机制,通过收集企业关键情报以监控半导体价值链,建立危机评估机制,以实现半导体供应、需求预估和短缺情况的及时预测,从而能够迅速地做出反应。

与美国2022年8月通过的【芯片与科学法案】相比,【欧洲芯片法案】有很大不同,主要集中于以下三方面。

第一是目的不同。美国【芯片与科学法案】的目的在于「改造」全球半导体供应链,全面服务对华战略竞争。一方面,美国通过巨额补贴促进芯片制造业的回流,提振本土半导体制造能力,在国内打造完整的芯片供应链;另一方面,通过强化对华科技遏制并加大自身科研投入,重塑美国在科技领域的全球领导地位。而【欧洲芯片法案】的目的主要在于补足欧洲芯片产业链短板,减少对外依赖,增加欧洲在芯片领域的抗风险能力,加强欧盟技术领导力,构建欧洲「技术主权」。近年来,欧洲越来越将芯片产业视作争夺全球产业话语权、对冲地缘政治风险和保障欧洲安全的根本。正如欧盟委员会主席冯德莱恩所说,法案的目标在于「通过协调欧盟和各成员国投资创建一个先进的欧洲芯片生态」。

第二是侧重点不同。虽然美欧政策制定者都希望通过出台芯片法案,打造完整的本土芯片产业链,但其侧重点有所不同。美国重点在于通过对华施压谋求战略优势,即通过补贴和税收减免政策吸引半导体制造企业在美投资建厂,以「拼凑」美国芯片制造产业链;同时通过出台各种政策迟滞中国芯片制造及产业发展,强迫跨国企业在中美之间「二选一」,并阻止盟友向中国出口高端芯片及制造设备。而【欧洲芯片法案】的侧重点在于提升本土芯片供应链韧性、技术竞争力及危机应对能力,即增强欧盟在先进芯片设计、制造、封装等全产业链方面的创新力,以及尖端及下一代芯片创新能力;加强芯片监测及预警机制建设,重点防范芯片供应短缺问题;注重加强欧盟内部协作及资源整合,并通过与国际伙伴协调以预防国际半导体产业危机。

第三是具体举措不同。首先,美国【芯片与科学法案】包含收税抵免部分,即在美新建工厂或扩建现有工厂的半导体企业可申请相当于成本25%的税收减免,而【 欧洲芯片法案】不包含此类税收减免政策。其次,美国【芯片与科学法案】投入390亿美元专门用于制造设备及工厂的建设、产能扩大及企业和设备的现代化,【欧洲芯片法案】则通过「欧洲芯片倡议」投入110亿欧元,以强化欧盟在先进芯片设计、系统集成及生产领域的大规模技术能力建设,具体包括为中小企业提供集成设计工具的虚拟平台,建立测试、试验和产品设计试验线等,同时还要对在欧洲首创的生产设施进行投资以增强欧洲芯片创新及生产能力。在危机预警机制上,【欧洲芯片法案】更强调建立全面的芯片供应危机监测及早期预警机制,并规定欧盟执行机构有权要求工业界提供相关信息。

有时间继续写写,得赶车了!