来源:市场资讯

4、军工电子:智能化、新一代装备促生新需求

2024年军工电子行业受行业因素影响,多型号订单延后,原有需求节奏调整、新增订单不及预期,同时叠加成熟产品降价压力导致行业业绩整体承压。但军工电子作为军工行业「神经系统」,随着我国武器装备「信息化、现代化、智能化」的发展趋势,未来在价值量、应用量将持续提升。同时作为军工行业的上游,将提前受益于我国武器装备的批量生产。军工电子品类多,未来子行业发展也将出现分化。对于一些基础性成熟元器件与芯片,未来将重点要围绕降本增效,增强竞争力,薄利多销。而对于面向智能化、新质新域的芯片、数据链、电抗及人工智能等产品,拥抱未来,将迎来快速增长。同时随着我国软件自主化的提升,在软硬结合上将为武器装备提供更多的赋能与效率的提升。

军工电子产业主要承担为武器装备的配套的作用,产业链集中于军工产业链中上游环节。中游环节的通信设备、雷达、红外热成像、光学制导,是军工电子整机的重要子系统;上游环节分为电子元器件、特种集成电路、PCB、嵌入式计算机模块、微波器件、连接器及线缆等。军工电子主要服务于航空、航天、兵器和船舶等军工领域,为军用飞机、卫星、舰船和车辆由机械化向信息化向智能化转型提供技术支持,是军工武器装备的兵力倍增器。

受武器「信息化、现代化、智能化」的要求影响,军工电子的作用日益提升且不可或缺,随着「十四五」军工行业迎来快速发展,以及新型武器装备的定型批产,与之相应的军工电子领域无论在技术还是在产能都实现了重要突破,在国产替代需求下,相关国产重点器件的需求持续增长。一些基础的通用军工电子器件基本可以实现完全国产化,但一些核心、高端器件在性能和稳定性方面,与国外产品仍存在一定差距。在短期内,行业的中高增速仍将持续带动军工电子需求的稳定增长,中长期来看,重点领域的技术突破和国产替代是行业内企业取得超额收益的关键。

(1)需求波动,军工电子迎来调整

①板块指数与估值全年走出「V」字反转

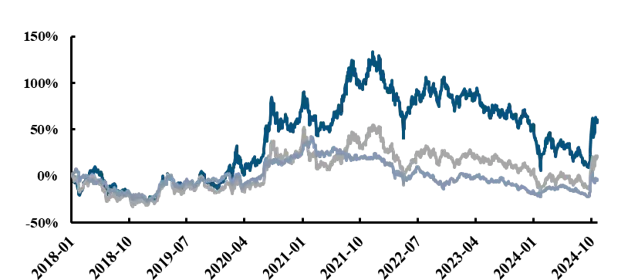

2024年军工电子板块触底反弹,中航证券军工电子指数(截至2024.10.31)较年初上涨2.20%,跑输军工行业10.76个百分点,跑输沪深300指数11.20个百分点。

图255 中航证券军工电子指数走势情况

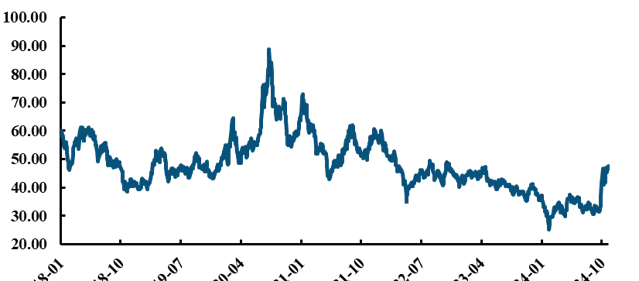

从估值来看,中航证券军工电子行业指数PE(TTM)较年初(截至2024.10.31)增长27.61%到了47.52倍,处于2018年以来的51.93%分位。

图256 中航证券军工电子指数市盈率(TTM)走势

②2024仍受需求及降价影响,行业承压

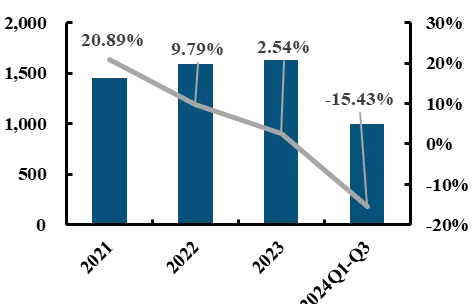

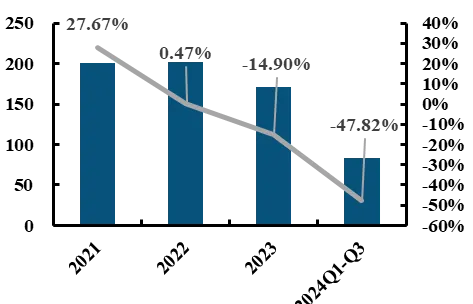

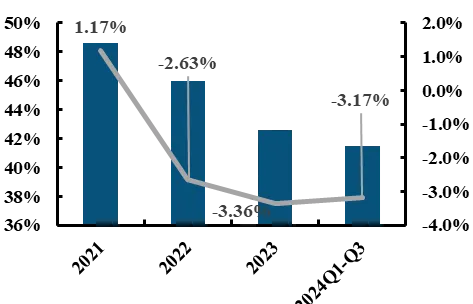

2024年军工电子业绩持续承压,从三季度数据来看,业绩数据下降明显。我们认为一方面受行业因素影响,多型号订单延后,原有需求节奏调整、新增订单不及预期,另一方面则是成熟产品降价压力导致的盈利能力快速下降。尤其是在十四五初期的扩产后,在当下需求不足,而固定费用高企的情况下,行业毛利率、净利率均出现大幅下滑。

图257 核心军工电子公司营收情况

图258 核心军工电子公司归母净利润情况

图259 核心军工电子公司毛利率情况

图260 核心军工电子公司净利率情况

(2)军工电子行业判断

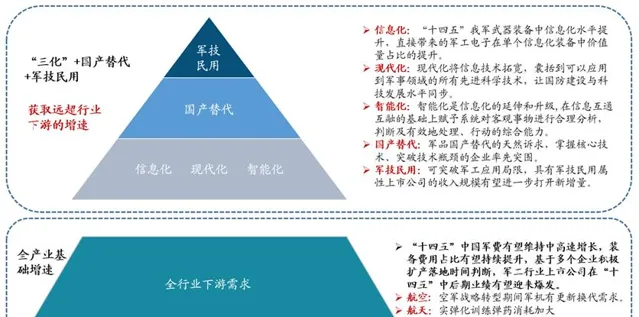

①「三化」+国产替代+军技民用,支撑行业稳步发展

「十四五」期间,军工电子领域需求端在享受军工全行业基础增速的前提下,额外享受信息化、现代化、智能化三重「加速度」。与此同时,军品对国产替代的天然诉求,以及武器装备中军工电子元器件国产化率的提升,助推军工电子领域获取了远超军工行业的高增速。

军工电子位于产业链中上游,产品普遍具有军民两用性,军技民用可突破军工应用天花板,具备军技民用属性的上市公司的收入规模有望进一步打开新增量。优秀的军工电子企业迎来高速增长的黄金时期。

图261 军工电子高增速的核心逻辑

行业基础增速,推动军工电子需求广阔。 「十四五」期间我军大量信息化武器装备的批量列装,直接催生了军工电子需求量的提升。相较于我军早期的传统武器装备,信息化程度均存在大幅提升,「十四五」放量军机型号的航电系统,导弹型号的制导控制系统,C4ISR中的指挥、控制、通信、计算机、情报及监视与侦察系统等相关电子信息系统等军工电子领域将充分受益。

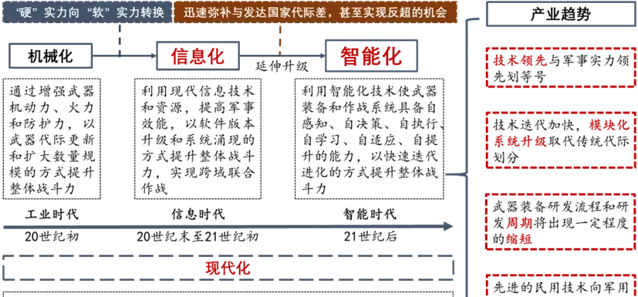

信息化、现代化、智能化循序渐进,引发全球升级国防建设需求。 在国防军工领域,信息化是指将现代信息技术运用到军事领域,并以此引导军事理论和军事行动;现代化将信息技术拓宽,囊括到可以应用到军事领域的所有先进科学技术,让国防建设与科技发展水平同步;智能化是信息化的延伸和升级,在信息互通互融的基础上赋予系统对客观事物进行合理分析,判断及有效地处理、行动的综合能力。「三化」逐次升级对国防建设的需求,正引发世界范围内全面而深刻的军事转型和改革。

图262 信息化、现代化、智能化在军事领域的内涵及相关产业趋势

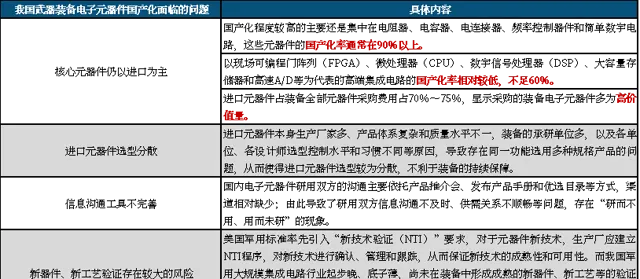

国产替代对军工电子需求的提速。 目前,我国军工电子,尤其是电子元器件国产化仍面临四个问题,包括核心元器件仍以进口为主、进口元器件选型分散、信息沟通工具不完善、新器件新工艺验证存在较大的风险四个方面。其中在国产替代方面,伴随我国军工电子元器件国产化率在「十四五」的逐步提高,军工电子相关企业将有望在武器装备信息化过程中享受「质」与「量」带来的增速外,额外受益于国产替代这一加速度。

表87 我国武器装备电子元器件国产化面临的问题

②批量化、规模化后带来的工业品逻辑变化

军工电子产品从本质来看,还是工业品,是制造业。以往军工产品都是小批量、多批次、定制化供应,可靠性要求高,因此从产品单价、毛利率来看,要显著高于民用产品,但随着近几年我国装备批产、量产的到来,以及一些统型需求,军工电子相应产品产能逐渐上台阶,规模效应开始显现,产业步入成熟阶段,因此成熟产品的竞争与降价是制造业、工业品的发展规律所使然。我们认为,相关军工电子领域或进入整合时期,企业管理、新市场拓展、成本与质量控制等方面需要公司重点关注。

③新产品、新技术决定了未来的发展动能

受益于国产替代、以及装备批产,军工电子在「十四五」初期迎来了快速发展,而随着批产装备达到相当规模,产业链中的边际效应就越加明显,可以看到军工电子相关企业研发投入持续增加,一代技术,一代装备,因此做好下一代产品技术研发,是决定企业未来业绩增长与毛利率稳定的重要路径。

④寻找「大军工」,「军民协同」等第二发展曲线

时至今日,军工行业的范畴已大为拓展,不再只为军方客户提供产品及服务。除了军工自身的提质补量需求之外,「大军工」已然为行业打开了更高的天花板。民机梦想照进现实、军贸由替补变为主力、低空经济实质性提速、卫星互联网、商业航天全国开花如火如荼,新领域如军贸、民机、信创、北斗、商业航天等迅速发展,军工技术能力的提升为军转民用提供了物质基础,同时军转民用也使得军工行业的市场空间和天花板,得到数量级的抬升,可预见的将在未来几十年内为我国军工行业持续高增长的新动力和加速度来源。

⑤军工电子的结构性调整与板块分化

随着行业基数的快速提升,军工电子业绩边际放缓行业,正在进行结构调整。

一方面是从「量」到「质」的结构性转变 ,随着当前军工电子产能的不断提升,一定程度解决了以往供不应求以及国产替代产能不足的问题,「质」的问题将越加突出,一些高性能产品将是未来军工电子行业技术突破的重点;

另一方面是从「单」到「多」领域的结构转变 ,当前军工电子上市公司数量是军工行业中占比最多的,在军工行业快速发展初期,涌现出了一批军工电子公司。但随着基数的增大,未来相关军工电子公司想要继续维持较高增速,行业的整合、产品的拓展是必然趋势,企业以往的单领域向多领域应用就必不可少。

(3)军工电子的发展趋势:围绕智能化、新质新域的快速发展

趋势一:军工智能化、信息化迎来加速

我们认为有以下几点需持续关注:

国产替代的持续深挖,国产化率仍有空间。 目前市场普遍关注的国产替代大多聚焦在主流武器装备平台,但还有许多军工配套领域,如军用检测设备、制造设备等仍存在大量国产替代的空间,我们认为国产替代将逐步拓展进入深水区,军工行业具有天然的国产替代属性,相应软硬件、芯片等军工电子个股有望持续受益;

军工C4ISR的持续建设,C4ISR涉及指挥、控制、通信、计算机、情报及监视与侦察。在智能化、信息化的驱使下,包括卫星遥感、军工通信、电子对抗等相关领域或持续受益;

军事模拟仿真,作为「军队和经费效率的倍增器」的作用日渐显现, 军事仿真已经成为军队武器装备生产以及军事训练中不可缺少的关键环节,未来市场有望持续增加。

趋势二:人工智能技术引领下一阶段军事变革

随着军工信息化进程的推进以及人工智能在人类场景中的广泛拓展运用,人工智能在军事国防领域的潜力也开始被逐步挖掘,无论是小到单兵的智能穿戴亦或还是在当前战场上频频亮相的无人装备,都将逐步改变未来的战争形态,我们认为,军事智能化已经不是未来时,正在引发世界范围内全面而深刻的军事转型和改革。

智能化是信息化的延伸和升级,也是信息化的最终目的,军工电子的产业格局也有望随着装备形态的变化而逐步重塑,智能化相关的分系统价值量有望逐步提高,成为新领域的优先投入方向。NPU、GPU、FPGA等智能芯片是军事智能化运用的重要硬件基础,我国智能芯片领域研发水平较国外仍存在较大差距,失去国外先进硬件与载体的支撑,中国的人工智能发展乃至军事智能化发展将面临严峻的挑战,国产替代迫在眉睫。

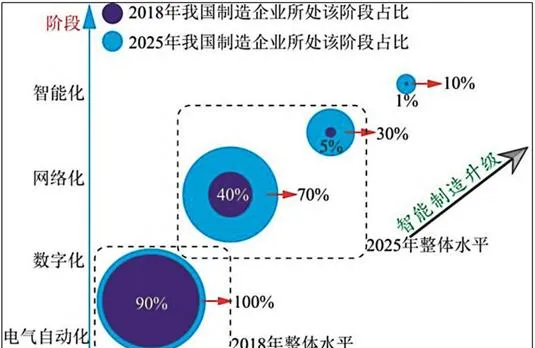

图263 中国智能制造总体进程示意图

趋势三:软件作用日益突出,软件国产替代有望快速发展

在现代的国防建设中,国产替代软件的作用愈发凸显,对于功能性的需求愈发强烈,俄、乌冲突中,充分体现了作战能力的度量标准是硬件与软件能力的复合。 目前,我国各类信息系统对国外基础软硬件的依赖性较大。现有信息系统中大量使用的进口计算机软硬件产品,都可能存在尚未发现的内置后门和潜在漏洞,从而成为失泄密乃至信息系统正常运行的重大安全隐患。因此,坚持走国产替代道路成为解决国外信息技术垄断、信息安全威胁的有效方法。

国家各部委发布的各自领域的「十四五」发展规划中已有【「十四五」数字经济发展规划】【「十四五」智能制造发展规划】、【「十四五」大数据产业发展规划】、【「十四五」机器人产业发展规划】等十多个与科技领域相关的政策文件,「创新、安全、自主、可靠、信息化、数字化、智能化、补短板、提升关键核心技术」等关键词贯穿在多项规划中。 在政策的持续发力下,推动和牵引着技术创新、软硬件行业的发展。

以工业软件为例,发达国家的工业软件公司构建了包括基础研究、技术开发、应用迭代等全产业链条,并通过持续投入、迭代开发和技术并购,已经形成了较高的核心技术,存在较高的技术壁垒。掌握国产替代的军工软件,是解决我国军工领域关键零部件制造受制于人、向高端跨越的必经之路。随着军方市场对国产替代软硬件装备的需求增长,国内越来越多的军工单位、研究院所、计算机厂商也不断关注软件的国产替代,良性效应正逐渐显现。

趋势四:新域新质作战力量给军工电子带来新增量

二十大报告着重强调了「打造强大战略威慑力量体系,增加新域新质作战力量比重,加快无人智能作战力量发展,统筹网络信息体系建设运用」。新质新域未来的快速发展有望推动相关产业链中军工电子需求的快速提升。其中如 装备无人化、卫星互联网、电子对抗、数据链路、军用人工智能 等技术都需要军工电子相关产业链的支持与服务,以卫星互联网及数据链路这类军工通信体系的建立为例,其中对电子元器件,尤其是相关的射频组件的需求不断提升,对元器件的低功耗、抗干扰、频率性能以及可靠性等性能要求也持续上台阶。此外,随着军用人工智能技术的不断成熟,也有望推动军用算力硬件及相关云软硬件的需求持续提升。在传统军用电子元器件市场趋于成熟的情况下,新质新域装备需求的快速增长,有望为军工电子打开新的市场增量。

(4)军工电子重点公司

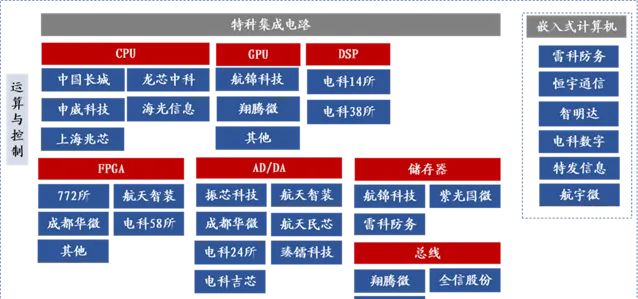

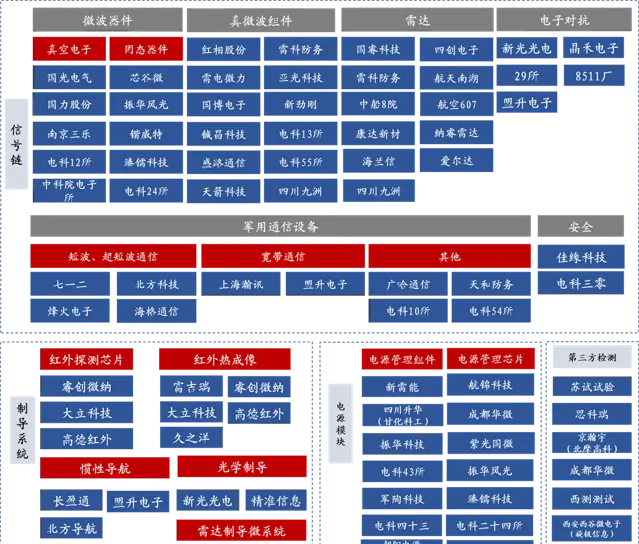

图264 军工电子&特种电子产业链重点公司

王宏涛(证券执业证书号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

(转自:中航军工研究)