2023年,一方面延续了对个体户一系列的税收优惠政策,助力个体户健康发展,另一方面也加强了对于个体户的涉税事项管理,防范个体户利用核定征收进行涉税违法操作。

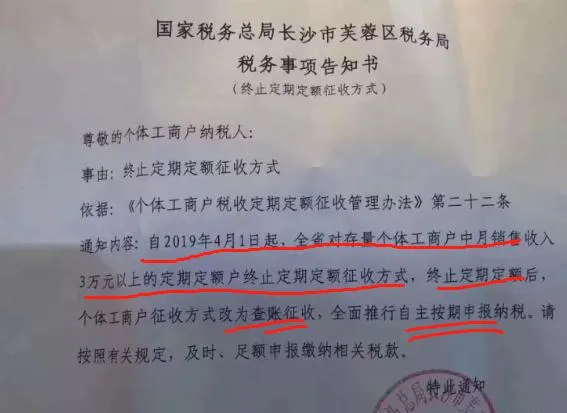

大家感受比较深的可能是,身边已经有不少个体户由核定征收转为查账征收(下称「核转查」)了。放眼全国来看,多地税务局已经出台政策文件收紧核定征收,同时对于一些存量核定征收的个体户,在达到一定条件后,一律转为查账征收。

比如黑龙江: 在黑税函〔2023〕77号中明确,进一步开展个体工商户的「核转查」,提高个体工商户查实征收户的比重。

比如江苏: 对于定额超过15万的个体户,以及已采用定期定额的,一个纳税年度累计销售额超过180万的个体户,不再采取定期定额征收方式。

再比如大庆税务: 对于已经采取核定征收的月销售额超10万的,实行查账征收。对于新办个体户符合规定的,一律实行查账征收。

更多地方的,我们就不一一列举了。个体户的「核转查」,已经成为一种趋势,对于一些尚在执行核定征收的个体户,需要密切关注当地相关政策,做好「核转查」的准备。

那么,核定征收和查账征收有何不同?为何税务局会不断收紧个体户的核定征收?在「核转查」的趋势中,个体户又需要注意哪些风险呢?今天,我们将一一为大家解答。

一、什么是核定征收?

简单来说,就是你的账务资料不完整,无法准确算出该交多少税。然后税务局根据你所在的行业和经营的情况以及各种合理的方法,给你确定一个税款,让你来缴纳。

核定征收,在每个税种上都有。对于个体户的个税而言,一般核定征收的方式有三种:定期定额、核定应税所得率、核定附征率,其中对于大多数个体户而言,前两种最为常见,我们详细解释一下。

1、定期定额

一直以来,很多规模较小的个体户实行的都是定期定额的征税方式,也就是税务局核定了个体户一定期限内需要缴纳的税额,除非经营情况有较大变化,否则在核定期限内,税额不会变动。

一般这种定期定额的信息,在税务局的网站会公示。大部分地区按月核定的增值税计税依据(一般是开票额)3万以下的,个税附征率是0,有些地方则是10万以内,不用交个税。

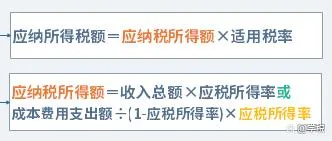

2、核定应税所得率

个体户能够核算清楚收入或成本(一般是收入),然后税务局给你一个核定的所得率,你根据收入和核定的所得率,算出应纳税所得额,再根据税率表,算出需要缴纳的个税。

其中应税所得率,不同地区,不同行业,都不相同,下表是揭阳市的个税行业所得率表。

二、什么是查账征收?

简单来说,就是个体户需要建账,并在规定的纳税期限内,根据自己的经营情况,进行纳税申报。它与核定征收的区别,你可以理解为:核定征收交税多少取决于收入或者成本费用,查账征收交税多少取决于经营状况(净利润)。

一般而言,很多地区现在如果个体户达到了建账标准,就需要进行查账征收。

在各地不断收紧个体户核定征收的大背景下,税务局已经不会轻易给新注册个体户定期定额了,预计未来越来越多的存量个体户也会由核定征收改为查账征收。

三、为何税务局会不断收紧个体户的核定征收?