10月3日,随着伊以冲突的持续发酵,中东紧张局势正在进入失控状态。以色列官员向媒体透露,以色列将在未来数天对伊朗实施重大报复行动。伊朗的石油设施和防空系统可能成为以色列的袭击目标。受此影响 ,WTI和布伦特原油价格小幅上涨。虽然目前市场主流观点认为冲突不会扩大为全面战争,与4月的景象相似,不过从长远来看,以色列的回应将决定油价走势。

加拿大皇家银行资本市场全球商品策略主管Helima Croft10月3日表示,「人们对这场战争过于自信。我们需要考虑伊朗石油供应面临风险的情况。」美退役上校Jack Jacobs称,「现在真正应该考虑的、更有可能发生的是针对石油设施的袭击。」

Ballinger Group外汇市场分析师Kyle Chapman报告称,「要使冲突对市场产生实质性和持久的影响,它需要成为一场更广泛的战争,并通过限制石油供应或上升运输成本对全球经济产生重大影响,这可能会颠覆目前大多数发达市场快速降息周期的预期。」这就意味着,这场冲突如果不能在短期内得到有效遏制,包括美联储降息在内的多个发达国家降息策略或将发生变化,进而会影响到美国等多国的金融资产价格,对华尔街资产的冲击将更加明显。

因为国际石油的供应链一旦受到严重损害,将导致高油价波澜再起的同时,美国的高通胀卷土重来的风险就会骤然上升,进而可能会波及到多个发达市场。 正如2022年东欧受地缘冲突影响,导致供应链受阻和国际油价飙升,美国CPI涨幅一度高达9.1%的四十年高位,甚至美国的能源通胀指数一度达到20%的恶性级别。

当时这场危机直接影响到美国的中期大选行情,也给白宫带来了极大冲击。美联储当时也正是在这一背景之下,开启了本世纪以来最激进的长达11轮加息,这一货币政策延续到今年9月。那么,为什么说,伊朗石油设施一旦被以色列袭击,会波及到美国呢?

要知道,尽管美国长期以来对伊朗石油出口加以限制,但是伊朗过去几年间依然以平均每天约180万桶的石油向外出口。换句话说,伊朗早已冲破了美元和石油美元的枷锁。而如果该国石油设施被袭击,意味着,石油收入会降低,由此可能引发伊朗对整个中东水道运输制造障碍,这将影响到包括美国在内的全球多国石油进出口贸易。

根据伊朗塔斯尼姆通讯社早在去年12月的消息就表明,伊朗相关人士当时就表示,地中海、直布罗陀海峡和其他水道面临关闭,以回击美国、以色列及其盟友对中东加沙地带的冲击。要知道,直布罗陀海峡是北大西洋进入地中海的隘口,虽然目前对于远在千里之外的伊朗如何对直布罗陀海峡封锁存在疑问,但伊朗支持的黎巴嫩南部和叙利亚武装势力确实可以进入到地中海之中,从而扰乱这一占据全球海上贸易五分之一的重要航线。

去年以来的红海危机,胡塞多次袭击扰乱了苏伊士运河的国际贸易,一度使这一航线的商船不得不绕道非洲南端好望角,增加了燃料、物资、港口、保险等一系列额外成本,冲击全球供应链,也导致拜登-哈里斯政府的「红海繁荣卫士行动」事实上宣告失败,该行动未能确保这一关键海上咽喉要地的经贸路线安全。

而随着本轮伊以冲突,截至10月3日发稿,目前已知的,伊朗支持的胡塞再次袭击了两艘商船,这是自9月以来首次发生此类袭击,也加剧了红海危机。同时,似乎也佐证了特朗普多次抨击的,当下的美国,特别是拜登-哈里斯团队的薄弱让世界陷入危机和动荡。

雪上加霜的是,伊朗控制的 霍尔木兹海峡可能首当其冲地面临被封锁,而一旦伊朗采取行动,意味着,全球至少约1,300万桶原油和500万桶成品油的运输将受到冲击,这可能会导致油价上涨10美元/桶。Piper Sandler分析师的报告显示,「(双方)报复行动的下一步很可能与石油有关——以色列可能会通过具体行动降低伊朗的石油产能,伊朗及其在中东的代理人则会袭击波斯湾的石油和天然气运输。」

分析师McNally表示,一旦波斯湾严重中断,欧佩克(石油输出国组织)闲置的石油产能将毫无意义。因为这些石油大部分都会被困在霍尔木兹海峡内。尽管美国在去年三季度时,原油产能就已超过沙特与俄罗斯,成为全球最大原油生产国,但数据显示, 目前 美国的原油进口量仍然大于出口量。

因此,世界重要水道被封锁诱发的高油价风险对美国通胀抬头之势将起到直接作用。进而中东失控的场面,也是美联储主席鲍威尔日前对接下去持续大幅降息泼冷水,改口之势的重要参照物。而从过去两天华尔街股市相对低迷的反应就进一步说明了问题。

与此同时,截至10月3日,美国东海岸和墨西哥湾沿岸的码头工人大罢工,可能给美国经济造成数亿美元的损失,导致数十亿美元的贸易中断,这一场景如果持续,或将导致美国恶性通胀概率激增。而截至目前,越来越多的美国消费者都在涌向商场超市,大幅囤积包括卫生纸在内的一系列商品,以防止通胀重燃。

再叠加中东地区的冲突如果进一步扩大,对当下的美国经济来说,无论从通胀,还是维系 海上霸主身份,特别是 大选的需要等多个角度,美国都是最大输家。 荷兰合作银行的分析师本杰明·皮克顿称,我们看到美国经济将更多的战略资源转移到中东及红海,但迄今为止取得的成功有限。中东和红海危机造就了赢家和输家:显然美国是最大输家。

不仅于此,由于美国在中东地区的影响力下降,以及美元全球储备地位近年不断下降,就连石油美元的缔约国-中东最大的石油王国沙特似乎都正在效仿伊朗,通过使用包括人民币在内的非美元货币替代美元开展经贸和投资,而降低石油美元的覆盖率。

特别是2022年时,美国发生恶性通胀,当时白宫希望沙特石油增产,通过降低油价缓解美国通胀的要求,当时就被沙特明确拒绝。由此也引发了美联储不得不通过多轮加息,人为制造强美元的方式来抑制通胀。这也是美联储向沙特等产油国进行货币宣战的直接操作,但无形又加剧了沙特与美元经济体系的割裂。

此外,截至今年10月,美国国会一直持续讨论一项名为NOPEC(反欧佩克)的法案,旨在叫停沙特主导的欧佩克的石油定价权和话语权,并将允许美国相关部门可以没收沙特等多个石油国的黄金储备,外汇储备在内的资产。虽然这一法案目前尚处于讨论阶段,但沙特相关部门已经多次警告,如果通过该法案,沙特就会第一时间终止石油美元协议,美元是唯一核心选项。

要知道,正是沙特于上世纪70年代,与美国签订了用美元交易石油的协议,并同意将美国国债列为该国外汇储备,才引发多个石油国的跟进,并巩固了美国经济半个多世纪以来,通过「石油美元美债」这一有机组合,在全球占据优势的财富密码。甚至美国一直流行这样一句名言:如果你控制了石油,你就控制了整个世界;如果你控制了货币,你就控制了所有世界经济......因此,一旦沙特叫停石油美元协议,则意味着,美国金融帝国的大厦面临倒掉风险。

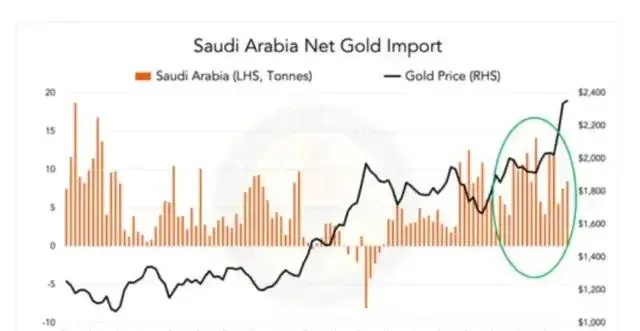

值得一提的是,就在本轮中东冲突升级之前, 美国贵金属机构MoneyMetals9月23日发布报告称,全球最大的石油输出国沙特的央行过去两年间,一直都在大幅秘密增加黄金储备。报告显示,自2022年初以来,沙特央行一直在瑞士秘密购买160吨黄金。虽然在此期间金价上涨,但沙特仍继续进口黄金。这或许将改变沙特在上世纪70年代初全球美元本位制的诞生中扮演的关键角色,甚至沙特可能正在成为全球美元本位制解体的关键。

因为黄金作为美元和美国国债的对手盘,在中东地缘风险加剧的情况下,使沙特能够有效对冲美元美债风险的同时,面对美国大选风暴,以及美国与中东地区的以色列存在的千丝万缕的联系上来看,特别是美国在中东影响力远不如从前的背景下,沙特作为阿拉伯世界的主要国家,放弃石油美元协议的概率无形也在增加。

有华尔街媒体数周前就报道称,沙特已经在向中国出口石油的过程中,接受了部分人民币结算。而去年沙特已经与 中国签署了双边本币互换协议,协议有效期三年,经双方同意可以展期。此外,仅去年3月,中国进出口银行就与沙特阿拉伯国家银行成功落地首笔人民币贷款合作。沙特相关部门表示,向中国借来的人民币资金将优先满足两国贸易项下的资金需求。

此外, 沙特主权财富基金(PIF)8月份发表声明宣布,与中国主要金融机构签署了6份价值总计高达500亿美元(当时约合人民币3600亿元)的协议。截至目前,PIF正持续「重仓」布局中国,大手笔投资中技、新能源、商业等多个行业。而沙特重仓中国市场,仅仅是「中东土豪」将大笔资金投入中国的缩影。

根据全球主权财富基金数据平台Global SWF的统计,全球前十大主权财富基金中的一半来自中东地区,分别是阿布扎比投资局(ADIA)、科威特投资局(KIA)、沙特公共投资基金(PIF)、卡塔尔投资局(QIA)以及迪拜政府投资公司(ICD)。而综合多方数据显示,这些「中东土豪」们自今年以来,纷纷加大了对中国A股和人民币资产的增持力度。

例如,有数据显示,仅截至今年一季度,阿布达比投资局重仓持有(出现在前十大流通股东名单中)的A股公司有27家,持仓市值合计约112.89亿元,较2023年末增加超10亿元。而科威特政府投资局出现在前十大流通股东名单中的A股公司就有30家,持仓市值合计约45.17亿元。此外,阿布扎比投资局等机构还向中国知名的房地产巨头大手笔注资。这都表明,「中东土豪」们持续青睐中国资本市场和房地产市场。

有分析认为,在中东地缘风险上升,以及美国已被穆迪警告面临失去AAA评级可能;又被野村警告,无论谁入主白宫,都存在无法按时还债风险;特别是全球首富马斯克更是警告,美国正在快速破产的背景下......不但沙特存在叫停石油美元的可能性,「中东土豪」们或将进一步加大撤离美国市场,并将目光持续东移,加大用人民币资产替代美元资产的进程。

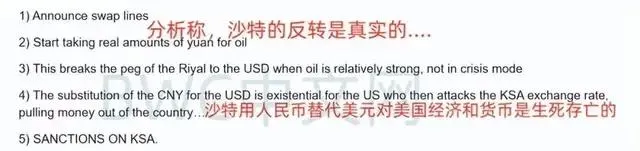

美国金融分析机构零对冲分析称,沙特不断用人民币替代美元对美国经济和美元货币是生死存亡的。

按照美国财政部和美联储前官员波扎尔分析,人们正在见证石油美元的黄昏和石油人民币的黎明。(完)