最近知乎一个火爆问题,「存款利息走低,支付宝上 3.0% 的增额寿是普通人理财的好选择吗?」短短一两天浏览量快突破100万了

这两三年国内的投资环境,就知道了:

光是2023年,就已经5次宣布下调存款利率,这让收益本就不高的存款,更是雪上加霜。

现在你打开手机银行一看,百分之一点几的收益,实在让人心动不起来。

买国债吧,也是一路降,现在 10 年期的国债利率,也要破 2.6% 了,未来也许还会更低!

很多人就把目光转到增额寿上,很多人最近来问拾柒支付宝上的增额寿怎么样?今天我就带大家来深扒一下支付宝

上的增额寿究竟怎么样呢?和目前市面第一梯队增额寿相比怎么样呢?值得买吗?

一、支付宝3款预定利率3.0%增额寿怎么样

三文这边翻了支付宝上的增额寿,目前比较热的增额寿是4款,3款是传统的固收型增额寿,一款是分红型增额寿,

因为分红险只有保底收益是确定的,保底以上的收益都是不确定的,所以今天我们就只讲固收型增额寿。

因为现在增额寿很火,支付宝上增额寿这3款增额寿热度就很高,所以三文今天就测评了3款产品,如果你这边有在支付宝上有需要解析的理财产品或是你身边有人给你推荐其他理财产品,或是你想买增额寿但不知道哪款好,可以点击下方卡片加三文,找我免费咨询。

支付宝上的3款是固收型增额分别为:

因为大家买增额寿主要关注收益和领钱的灵活性这两个方面,所以

三文

今天主要就这两个方面展开来讲。

话不多说,还是先看图,三文这边是以30岁男,10万交5年,50万保费,来演示下这几款增额寿收益的差异:

第一:回本时间

阳光人寿臻鑫盈(6年)<长城人寿安稳盈(7年)<太平洋人寿鑫相守(9年);

这里可以看出阳光臻鑫盈回本最快,6年就能回本,但是我们可以看出,回本快不一定收益就高,以及我想讲一点的是

选择增额寿,都是中长期持有的,如果想要回本快,不如放银行了。

第二:减保灵活性

这3款产品减保最宽松就是太平洋人寿鑫相守减保既没有时间和也没有次数要求,唯一的金额要求也比较宽松,只限制了合同生效时基本保额的20%,属于20%限制中最宽松。

而长城安稳盈减保有次数限制,就是每年只有一次取钱的机会,要是取少了不够花,取多了,花不完的部分在未来你找到比3.0%增额寿更高的复利收益。

阳光

臻鑫盈减保金额方面不太友好,每年只能减实际已交保费的20%,每年减保的最多金额都是一样的。

第三:收益性

因为买增额寿就为了中长期持有,如果你5年内有可能用到钱,不建议选择增额寿,一般增额寿只有持有10年及以上才能看到可观的收益。

所以我们重点看回本后,中长期的现金价值(收益率):

长城人寿安稳盈(27)>年翻太平洋人寿鑫相守(29年翻倍)>阳光人寿臻鑫盈(30年翻倍);

所以,长城人寿安稳盈是3款里面遥遥领先的,最高内部收益率也能达到2.9%+,整体来看性价比还是很不错的;

所以如果非要在支付宝上选择预定利率3.0%增额寿,优先选择长城人寿安稳盈。

这里三文就简单的分析了支付宝上3款增额寿,但支付宝上有上千款产品,除了增额寿,还有养老年金,重疾,医疗,意外等产品,这里面不乏性价比超高的产品,但也有鱼目混珠的产品,如果你这边有在了解支付宝上的产品但不知道哪款产品最好,可以找三文帮你你免费对比。

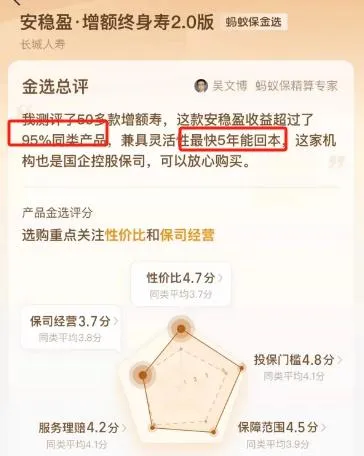

长城人寿安稳盈在支付宝中的点评,超过95%同类产品,最快5年回本(5年回本对应的是1次性交保费的情况)。

那么是不是还有剩下的5%的产品和这款差距又有多大呢?拾柒这边整理出了剩下的5%产品的部分的产品,我们来一起看看收益的差距。

二、 支付宝上收益最好的长城人寿安稳盈 VS第一梯队增额寿收益相差大吗?

三文这边把目前市面第一梯队部分增额寿的收益与长城人寿安稳盈做了对比,如下表:

从上表长城

安稳盈和第一梯队增额寿收益对比:

在回本速度方面:康乾5号>安稳盈=增多多5号=金玉满堂3.0>金禧一生=金满意足5号;

在收益方面:金禧一生>金满意足5号>增多多5号;

从收益方面可以看出安稳盈收益还是有一点小差距的,从保费交完后,5年收益相差2万多,如果我们是只看数字,觉得很骨感,2万也不多;

但我如果换一种说法就不一样,如果你现在有50万,本来按照现在3%利息,50万存银行2年,大概也有3万的利息,但是现在银行说不给你利息,白用你50万两年,你愿意吗?

PS:

目前小银行的大额存单也能找到3%利息,但是四大行想找3%利息是不可能了,50万按照3%利息一年大概1.5万的利息,2年3万的利息。

如果你对上述产品金禧一生,金满意足5号,增多多,金玉满堂3.0和康乾5号感兴趣,可以点击下方面卡片找拾柒领取产品收益测算链接和更多产品详细资料,可以点击下方卡片➕三文找三文免费领取。

减保规则方面:

从上面可以看出

金禧一生,金满意足5号和金玉满堂3.0减保是最灵活的;

首先减保时间都没有规定必须合同满5年;

其次没有减保次数限制,更没有20%减保金额的限制,只要满14个月或是15个月你每年想减多少次就减多少次,想减多少金额就减多少金额,是目前增额寿最灵活的减保的产品了,没有之一。

综上,其实支付宝上3款增额额寿,并不占多大的优势,首先收益不错额安稳盈在减保方面有次数限制,就意味着你每年只有一次减保的机会,万一减少不够用,要是减多了用不完,那多出的钱就失去复利增值的机会;而减保相对灵活的太平洋鑫相守,收益有点邋遢。

所以如果我们看存款利率走低,银行收益看不上,想要找一个3.0%增额寿来锁定未来几十年甚至更久利率,不妨点击下方卡片➕三文,免费领取目前市面上第一梯队增额寿做一下对比。

三、不管买不买增额寿,这5条避坑指南一定要看!

因为目前有可能折损本金的理财可以说惨不忍睹,而本金绝对安全的存款和国利率很低且还有继续下降的趋势,很多人看不上,所以大家把目光都转向本金绝对安全且能长期锁定预定复利3.0%的增额寿,但无论再完美的产品也有缺点,为了给大家避坑,我这边总结了预定复利3.0%增额寿常见的几点误区,力求简单明了。

强烈建议你花几分钟看一下,毕竟一旦买错,几万、十几万的损失可不小。

1. 保额3.0%复利 ≠ 收益率

一个3.0%,市场上的解释眼花缭乱,什么单利、复利、保额递增3.0%,现价增长率3.0%递增……

这里我简单归类一下:首先合同里面一般写的是保额3.0%复利递增,保额的意思是人死了能得到的赔偿。

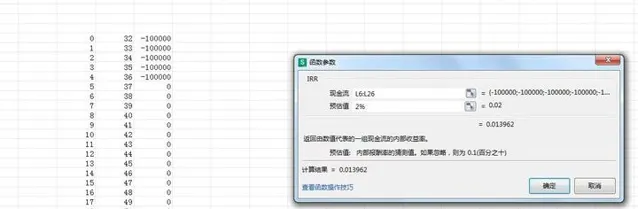

增额寿的保额是障眼法,不需要去关注,我们如果不会算内部收益率IRR,就去看现金价值,现金价值就是我们可以拿到的钱,它会黑纸白字的写在合同中,我列举目前市面上在售的一些增额终身寿现金价值:

30岁男性,年缴保费10万,连续缴3年,共计缴费30万四款产品的现金价值对比如下图所示:

不难看出,同样的保费,在缴费期满时,不同产品的现金价值,少则相差几万,多则差大几十万,这只是30万的本金,要是本金越多,相差越多。

而且复利增值时间越久,现金价值相差越大。

增额寿的真实收益,只需要看现金价值,合同上有一页专门列出了现金价值,用IRR内部收益率去计算,只要懂点财务的应该都知道,excel表格中有专门测算IRR的公式。

首先按时间,列出来自己每年交的钱,和在某一年退保能拿到的现金价值。

然后把它们列入excel,输入IRR()公式计算。

增额终身寿之所以得这么算,是因为钱在投资的过程中,都有时间成本。

你先交保费,然后等20年后再获得收益,就必须要用IRR的计算方法,把时间成本也算进来。

上面三文就列举部分在售增额寿3年交的现金价值,如果你这边正在了解增额寿,但是不知道产品收益怎么样,可以找三文给你一对一解析,或是可以领取目前市面上12款增额寿对比资料。

2、回本时间

增额寿的特点我经常说的一句话就是:就是牺牲短期的流动性来换取长期的收益性,当然,很多人是既要还要的心态。

但一般回本时间快的产品,中后期收益不一定高,我们买增额寿前一定要知道凡是保险理财都是要中长期持有的,如果只是想做三五年的理财劝你趁早放弃。

我个人是这样看的,很多人其实不是短期要用这笔钱,只是钱被锁在保险里面,总感觉哪里不舒服,觉得钱没有被自己掌控,其实增额寿其实增额寿还有一个重点功能就是保单贷款,我之前写过:

买了保险,一定要试下保单贷款,超好用!

可以贷现价的80%,比如买了100万增额寿,假如第三年急用钱,现价有60万,那么保单可以贷出48万,贷出的钱不影响增值。

3.万能账户

一般保司为了让客户多花钱买理财险,就会通过高收益结算利率来吸引客户,

这里需要强调一下,万能账户的当下结算利率只代表当下,未来100%会随利率下调而下调的

。

还有万能账户一般不会单独卖,经常都是绑定其他产品,业务员介绍的时候会把收益夸大到5%、6%。

但客户存了几年后,发现实际完全不是这回事,而且自己的钱还没法都取出来。

背后是这样的:

第一:

万能账户其实只是一个生息的空账户,就算它利率10%,如果不往里面追加钱或者主险没有返钱进去的话,那么本金是0,利率再高也是空的。

所以就算现在5%的收益,如果不追加保费,等着5年后返还的年金进入账户生息,估计只够一顿早餐。

关键利息到时候肯定比5%低,本金本来就不多,再滚也滚不出利息。

第二:

有人按照规划的追加了进去,利息开始是5.5%不假,可一年之后取出来发现只有2%不到。

这是因为有的保险公司要收取手续费,比如某康的万能账户追加需要手续费3%。

也就是说,100万进去后瞬间变成了97万,就算现行年利率不变5.5%,第二年也不过就是1023350。

并且,很多万能账户在前五年取钱还需要交手续费,目前大多数追加手续费在1%-3%,加上这个,实际结算利率又打了个大折扣。

这里要说一下万能账户最实用的方法:

1、追加之后5年内不取钱;

2、第6-10年理论上利益最大化可以看情况退掉或取钱;

当然如果保底利率高,也可以选择做远期规划,目前万能账户最高保底利率是2%。

要知道,存款利率开始倒挂,现在银行5年期的大额存单几乎都没有,3年期也就2.0%多,如果现在锁定2%,再过 两年降到1%甚至0,自然就会觉得很香了。

如果大家对万能账户感兴趣,可以点击下方卡片找三文可以给你推荐主险收益高且保底2.0%万能账户且结算利率稳定的增额额寿。

4.减保 ≠随用随取

增额终身寿,灵活性确实强,它可以做到,啥时候取钱,取多少钱的自由,这是国债和定期存款,都做不到的。

但是,不同产品,加减保规则都不一样,我搜索了目前上百款在售的增额寿,总结了目前市面上目前增额寿的5种减保规则:

最好的减保方式就是没有限制,需要多少钱就减多少钱,但是现在市面上增额寿能做到减保没有限制的可以说凤毛麟角;

如果做不到减保无限制,退而求次就是选择合同生效时基本保额的20%,这种算是比较宽松的,一般是最快5年时间就能把钱全部取出来;

如果大家觉得5年把钱领出来时间有点久,或是你现在想要购买的增额寿减保不友好,可以点击下方卡➕三文,我这边帮你你做保单架构,可以做到你想用多少钱,就取多少钱。

5.如果投保增额一定要做保单架构

如果有孩子的话,大人可作为投保人,孩子作为被保人,这样做有以下4点好处:

1、孩子作为被保人,收益更高一些;

2、孩子自然生命更长,增值的时间更久;

3、孩子健康状况更好,更容易通过健康告知;

4、保单的掌控权在大人手中,当孩子成年时,也可将投保人变更为孩子,作为婚前财产规划。

如果有财富定向传承、家企资产隔离、等特定目的,保单架构设计尤其慎重,此处不展开讨论,如果你们有这些方面的需求可以直接评论区留言或是私信找三文帮你详细介绍

四、三文小结

综上,上面是三文对支付宝预定利率3.0%增额寿的解析,长城人寿安稳盈,综合来看确实算是不错的,超过95%的产品,这个点评还是非常中肯的,但减保规则每年只能减1次,不太合理。

如果你这边想要入手增额寿做理财,可以重点看看目前收益比较好的一些产品,比如金禧一生,金满意足或是增多多5号,如果你这边想要收益更高的增额寿比如破3.0%产品,可以点击下方卡片➕三文来查看这些产品。