【文章首发公众号:财富自由的大富翁】

如果大伙经常复盘 外资 的「重仓股」的话,其实你会发现一个现象:就是老牌白马股「 美的集团 」经常在十大重仓股之中。

如下图所示,是大富翁统计的截止今天,外资持仓A股的前十大重仓股:

美的居然屈居 茅台 其后,且位于 五粮液、宁德 之前,其实不免有个疑问: 家电行业的发展瓶颈,在外资的择股体系中仍然具备较长期的配置价值吗?

不弄懂这个,买美的无从下手。

此前,大富翁对于美的的基本面,有过多角度的拆解,去年发在公众号上的,文章链接如下所示:

【美的集团①】

【美的集团②】

虽然其中的数据,和季度分析策略,有时滞性了,但是其中的基本面框架分析,尤其是我对标 格力电器 的分析思路,仍然有一定的参考价值,可以窥测家电这个行业在现在这个时期所配置的价值是否仍然存在。

简而言之,无论格力还是美的,都过了成长性最辉煌的时刻,作为现金奶牛,美的除了 大手笔的买入自家的股票进行回购 ,并且同时彰显管理层对公司未来的「看好」信号的释放之外, 美的和格力目前都在谋求转型 ,原因很简单,「家电」这个传统行业,装不下他们的内生性经营发展了,以及可接力式的业绩增长,这在国内原有家电传统路径上已经可以看到头了, 而现在美的的业绩「新的增长点」主要集中在了2块主营业务范围上:

其一是,家电主业,拓展至 海外 ,尽可能的在全球家电领域扩大市占率,发挥原有 家电业务 的优势;

其二是, 多元化发展 ,探寻跨此前主业的新业务的业绩增长点,这个有风险、有投入,但是没办法。格力还在匍匐前进,股价处于大的横盘震荡区间,而美的开始进攻「 新能源汽车 」了。

对于美的的新业务,这也是下面我想来梳理的,对该股的最新基本面变化的跟踪:

上个月18号,美的召开的「汽车零部件发布会」,宣布「电机驱动、热管理、辅助驾驶」三大汽车产线开始投产。

时间再拉回到 2018年,伏笔就是当时成立了「威灵汽车部件公司」 ,把此前在「白电核心机电部件领域」的技术,拓展到了新能源汽车领域,并当年就开始在上述三大产线上开始产品布局,从 营收数据来看,这块的收入规模截止目前约数十亿。

没办法,「家电行业」的拓展空间太小,即使出海,在国外的业绩增长空间也没有太强的持续性,所以,传统白马只能谋求转型,多点业务布局,助力内生性业绩增长, 至于新能源车的布局,主要就是做的TO B的业务。

从当前美的的多元化战略来看,大富翁认为, 它的核心思路类似于当初电器时代的美国GE公司和德国的西门子公司 ,主要针对科技&数字化时代的多元化布局。

但是业务架构上有一定疑问就是: 目前的TO B新能源车业务,和此前的TO C家电业务的协同性不强,唯一能做的就是,由TO C业务的积累向TO B业务输出治理结构、管理能力,同时TO C业务可以提供充足的低成本资金去试错。

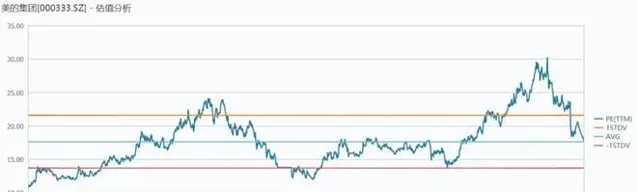

目前股价角度看, 国内的家电市场需求低于预期,同时上游原材料成本存在涨价的压力, 因此,综合变现就是短期股价的持续回调。 如果说,在众多外资机构把美的集团当前仍然纳入「重仓股」的角度看,那么,机构的视角是至少「看好该股当前的基本面稳步发展」,同时对「新业务的业绩增长存在一定的看好预期」,所以才会目前外资持仓市值中美的暂居榜二。

外资,在A股市场中,具备一定的定价权, 再加上美的内部上半年持续的大手笔回购并注销股票的角度看 ,这只个股,在短期跌不动后,可以配合半年报做一个阶段性的配置。越跌,性价比越高,因为估值逐步在降温,如下图所示。

【文章首发公众号:财富自由的大富翁】

留个发财赞~