用一句话来形容浦发银行,就是 「三明治被夹在中间的那层,(不上不下)没有特色」。

这不是我说的,这是董事长张为忠在上任时说的。

放诸银行遍地、业务同质化的时代,没有特色意味着难以突出重围,不是一件好事。

但对刚走出业绩低迷、人事动荡的浦发而言,未必是一件坏事。

因为这意味着过去的历史包袱已经基本卸下,新的发展模式尚未定型,能有更多发挥空间。

最近公布的浦发半年报,就有「强心剂」的效果。尤其是在新一任领导班子刚刚组建完成的背景下,这或许能为他们进一步赢得人心。

今年4月30日,浦发交出了一份惨淡的2023年财报——

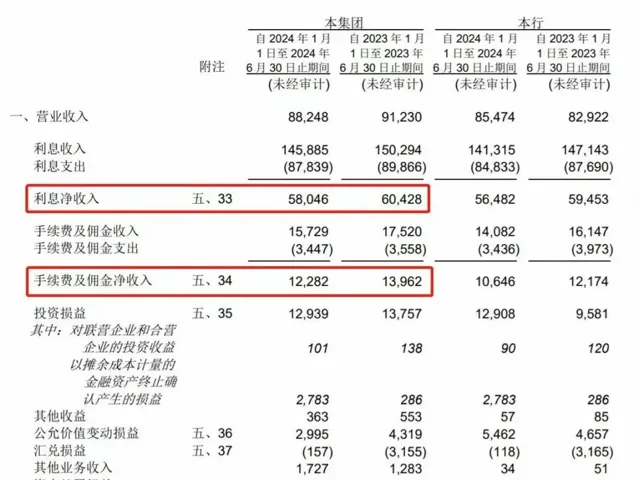

营业收入1734.34亿元,同比减少8.05%;

归母净利367.02亿元,同比减少28.28%,已经退回12年前水平。

业内对此并无太多意外,不只是因为此前的季报表现已经为此做好铺垫,更多是因为新官上任,业绩「洗澡」再正常不过。

近4个月后,换了领导班子后的浦发交出的2024年半年报,又能否符合市场期待?

乍一看,似乎已经出现明显好转:实现营收882.48亿元,同比微降3.27%;实现归母净利269.88亿元,同比增长16.64%。

营收下降十分正常,因为不管是利息净收入还是非息收入(手续费及佣金、投资损益等),均呈现下滑态势。

但净利猛增,有些不合常理。如此强势的业绩反弹,不是简单的基数效应能解释得了的。

秘密或许隐藏在「信用减值损失」的变动上。 上半年,浦发计提了325.46亿的信用减值损失,同比减少近59亿。

在会计中,信用减值损失是针对可能出现坏账的备抵科目,其计提往往遵循审慎原则。换言之,就是对于可能出现坏账的资产, 「宁可错杀,不能放过」。

要知道,2018年之后,浦发的重心就转向了小微和零售业务。而不管是今年上半年的经济形势,还是行业整体对零售资产的态度,似乎都不足以成为浦发减少这59亿信用减值损失的依据。

尽管从数据上看,浦发的不良率确实从1.48%下降至1.41%。 但这部分降幅,其实也有些「水」。

因为今年上半年,不良资产总额为747.58亿元,较上年末增长0.75%,不良资产其实是上升的。

因而要使整体不良率降低,也就只剩下了一个办法。

不良率指的是不良贷款占贷款总额的比重,从数学层面来说,要使它降低,做大分母也是可以的。

今年上半年,浦发的贷款总额为53149.36亿元,较上年末增长5.92%。 贷款增幅显著高于不良增幅。

所以,0.07%的不良率降幅,很大程度上要归功于贷款总额的增长,稀释了不良资产。这并不能代表资产质量的整体改善。

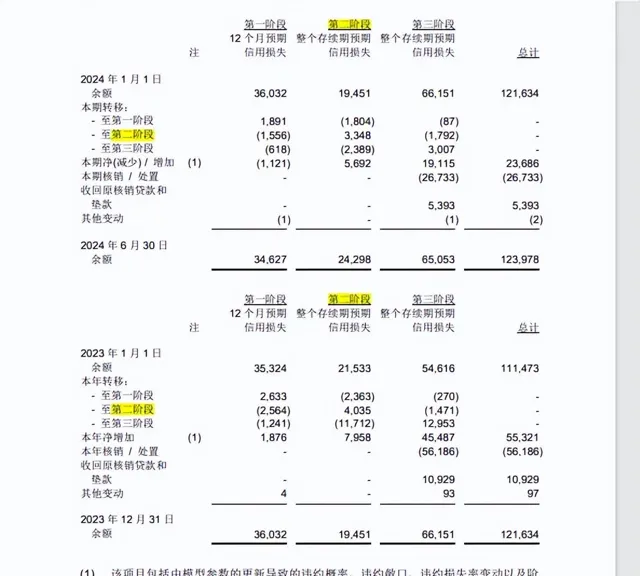

除此之外, 从资产质量变化的趋势来看,浦发银行也不容乐观。

按照新版【商业银行金融资产风险分类办法】,银行资产按可能发生违约的风险大小,被分为三个阶段,简单地说就是:低风险资产,风险显著上升但还没实质违约的资产,已经发生违约的资产。

从非合并口径来看, 浦发银行上半年第二阶段资产余额为242.98亿元,相比上年末猛增近25%。这部分资产有较大可能出现实质违约,并向下一阶段迁移。

此外,已经出现逾期的贷款余额为1126.79亿元,同比增长11.20%。这部分贷款亦存在进一步恶化的可能性。

综上,你很难说这是一份能让市场满意的报表,但对浦发银行的股东和投资者而言,显著增长的净利润也许会让他们对新一届领导班子更具信心,因而更加支持他们的决策。

而信心和支持,恰恰是新一届领导班子此时最需要的。

今年2月,张为忠走马上任浦发银行董事长。对张为忠的任命,或许出于其建行公司业务总监的背景与浦发的契合度。

在中国银行界,流传着这样一句俗语:

「中国建设银行,建设其他银行」

这不仅是因为建行常被当做中国银行界人才的「黄埔军校」,不少在各家商业银行发光发热的大佬,都有一段青涩的建行历史。

更是因为建行的经营理念,也随着这些银行人才的流转,潜移默化地影响着商业银行的经营决策。

而作为有28年建行经验的「老人」,张为忠履新,无疑带着重振浦发的期望。

张上任后,浦发开始了一系列对组织架构的调整——

新设浦发银行研究院、数据管理部;

总行信息科技部变成「科技发展部」;私人银行部改为「财富管理与私人银行部」;交易银行部改为「供应链创新部」;

资产负债部与财务会计部合并;资产管理部和特殊资产管理部合并;

新设乡村振兴部、跨境金融部则重新整合了跨境离岸业务。

随之而来的,是一系列对应的人事变动。

不难发现,上述变动主要围绕「科技金融」、「供应链金融」和「普惠金融」等方向展开,这三者恰好是建行和张为忠的拿手好戏。

「科技金融」是建行长期纵深新金融行动的「三大战略」之一,在供应链金融上的专业性能帮助浦发在对公业务上重新振作,在任建行普惠金融事业部总经理时,张为忠也曾带领团队将普惠金融业务做到行业第一。

他也许想和建行时一样,为浦发打造出三个强效增长引擎,但这是最理想的状态。

毕竟改革过程中免不了资源、待遇上的再分配,也必然伴随着利益的交换与妥协。

你很难立即看出这些调整在当下的影响,也许这场改革会为浦发带来新的发展动力,也许会埋下新隐患。

就像民生银行在2015年启动事业部改制后,由此带来的人员、架构甚至资产管理上的恶果,也要等到数年后才会逐渐浮现。

而没有什么,比一份显著向好的中报,更能在当下说明改革的正确性了。

更何况,它还能帮助新一届领导班子稳定局面。

在2023年下半年那场罕见的高层巨变之后,直到最近,浦发的新一任领导班子才渐趋稳定。

2月,张为忠的任职资格被核准,随后,时任副行长的谢伟转正,丁蔚、张健的副行长任命也先后被确定。

谢伟和丁蔚都有建行工作背景。谢伟曾任建行许昌分行党委书记、行长,丁蔚则曾担任建行上海分行零售业务部门副职。

换言之,在履新的四位高管中,有三位都是建行系背景。

这其实相当罕见,此四人的上位,让浦发像是突然有了建行上海分行的气质。

从履历来看,任董事长的张为忠显得有些「不够分量」。

同为空降,兴业银行董事长吕家进,履新前是建行副行长;民生银行董事长高迎欣,履新前是中银香港副董事长兼总裁, 在原东家都是核心管理层。

相比之下,张为忠此前虽然也是中高层,但算不上核心管理层。这难免让人心生落差。

而一份向好的中报,也许能让人回到「能力而不是头衔」的叙事中去。

任命张的另一层考虑,是风险管理。

这不单单指业绩层面,也指片面追求业绩增长的「风气」层面。

成立于1992年的浦发,是股份行中率先登陆资本市场的,加上长三角发达的经济,它的对公业务一度迅猛发展,成为「对公之王」。

那是浦发银行的高光时刻,但转折出现在2018年,浦发银行成都分行造假放贷窝案爆发,让对浦发陷入消化巨额不良资产的「失去的四年」。

时至今日,那场震惊市场的窝案中曝出的荒诞魔幻,仍让人对浦发的管理架构难以放心:

比如成都分行大量客户为矿产企业,在2014年的经济下进行中,竟然成为「零不良」分行,更加荒诞的是,从总行到监管,竟无一人觉得离奇;

比如客户经理指导客户买壳造假,贷出去的钱兜兜转转,又成了沉淀的存款;

比如成都分行下属的支行行长,季度薪酬高达几百万元,一个柜台员工拉来500万存款,就有40万绩效;

你能在其中看到许多金融犯罪的影子:沆瀣一气的包庇,复杂迷惑的业务逻辑,疯狂至极的激励机制...

但其实它们也可以是自上而下的团队意识,专业创新的思维模式,多劳多得的科学分配体系。转变的根本,在于内控体系的完善,和「唯业绩论」的松绑。

内控是商业银行普遍存在的难点,即便是宇宙行,也常有因内控失察被处罚的案例,毕竟只要是「人治」,就免不了妥协和动摇。

而建行的长处,在于能用科技手段代替传统的风险管理。 早在2020年,建行就已经向328家银行输出自己的风控体系。这也许不能从根本上解决内控的问题,但科技的介入,无疑会增加成都分行类似造假窝案的难度。

浦发和建行的例子,总让我想起前不久流传于车企中的「灵魂论」。

带着鲜明建行标签的张,也许不能让浦发回归自己的本色。

但他的这一系列举措已经有了效果,至少2024年上半年的财报,不再那么触目惊心了。

而能让浦发重回正轨,甚至加速奔驰,才是大多数人关心的。

至于到时浦发是不是成了建行的颜色,这也许实在是一个很次要的问题。

参考:

9万亿股份航摸着建行过河?!重构普惠、财私、科技等重要条线,张为忠「先破后立」带领浦发再出发,行长速览

复盘浦发程度分行贷款造假窝案,财新周刊

本文中所有涉及上市公司的内容,系依据上市公司根据其法定义务及监管要求公开披露的信息(包括但不限于官方网站、官方社媒、定期或临时披露的官方公告等)做出的分析与判断,不构成任何投资建议或其他商业建议。

本文中所有涉及商业人物的内容,系依据合法渠道公开披露的信息(包括但不限于媒体采访、人物传记等)做出的分析与判断,不构成任何投资建议或其他建议。

因采纳本文,或受本文影响而采取的行为及其导致的相应后果,围观商业不承担任何责任。