杀疯了!可转债整体性危机来了!

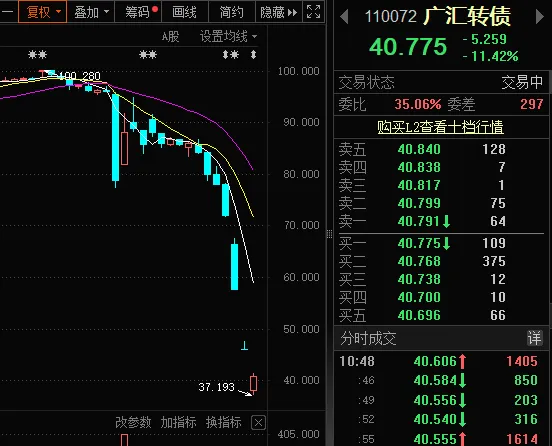

今天,部分低价可转债延续跌势,广汇转债开盘再跌17.5%,凯中转债涨20%触发临停,山河转债跌近10%。

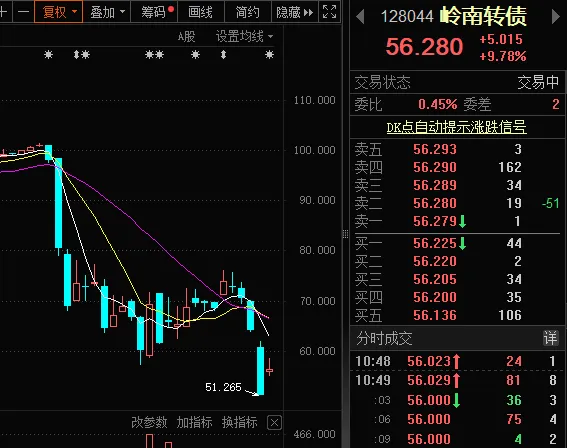

昨天,6月24日,可转债大跌,岭南转债、广汇转债一天跌了20%,三房转债、中环转2跌逾10%,你敢信吗?

iFinD数据显示,截止6月24日,6月以来中证可转换债券指数由400点附近跌至388点附近,月跌幅超4%,下跌速度仅次于2022年3月。国证转债指数期间跌幅同样超4%。

兴业证券指出,低价转债的调整幅度在历史上也相当大,位置很低。从低价策略的表现来看,6月低价组合净值从1附近调整至0.8以下,这种断崖式调整历史上都很少见。相较而言,2021年1-2月,低价组合也出现了超出指数的快速调整压力,但也仅调整至0.86附近。

此次可转债调整出现3大明显特征:

1、并没有行业聚集特征,没有明显反映投资者对某个特定行业、板块的系统性担忧。

2、评级越低跌幅越大,仅AAA评级幸免。5月31日至6月20日,AAA评级转债仅下跌0.08%,跑赢中证转债2.48个百分点;AAA评级以下则普遍调整,AA+、AA、AA-及以下可转债指数跑输中证转债0.77%、3.65%和5.27%。

3、跌破100元面值的可转债频频出现,债底的保护作用消失。

可转债突然开始加速下跌,什么原因?

1、5月17日,搜特转债成为首只实质性违约的可转债,打破了可转债市场三十余年的「零违约」神话。

2、前期高低价格转债的表现分化累积了较大风险。在高YTM策略的助推下,高低价格转债分化,观察与低价转债重合度高的低平价转债,其转股溢价率相较于23年末有所拉升,但高平价转债的转股溢价率则有所压缩。

3、权益下跌是本轮风格逆转的触发剂。权益转弱之后抛售压力率先来到前期估值累积了最多风险的部位。

可转债整体性危机来了吗?

首先,可转债整体估值不高,下跌即存在补仓机会。

其次,充分出清后,转债在中期空间较大,但需要权益强势催化。转债的供需规律,更像是强周期行业,且供给目前依然在缩量的趋势中,并且供需之间也互相纠缠。

但是要注意的是,至少局部的危险已经出现。可转债大跌之下,部分可转债基金和一级债基首当其冲。

甚至有自媒体指出,公募机构持仓较重的低价可转债,成为主导本次敦刻尔克大撤退的主力。

公开数据显示,截至今年一季度末,易方达持有「广汇转债」最多,达到2.18亿元。而从6月19日开始,「广汇转债」连续四天成交额显著放大,分别为1.66亿、1.66亿、1.41亿、2.83亿、3.16亿。大跌伴叠加成交量放大,说明机构在出逃。

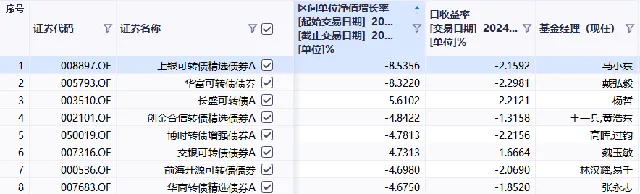

iFinD数据显示,6月以来,可转债基金中跌幅前10的基金,跌幅均超过4.5%。其中上银可转债精选跌得最狠,跌幅达8.54%;华富可转债债券紧随其后,跌幅达8.32%。

值得一提的是,银可转债精选持有华虹转债3.09%,该转债6月以来下跌幅度高达21.06%!此外,该基金持有的国光转债6月以来下跌幅度达14.76%。

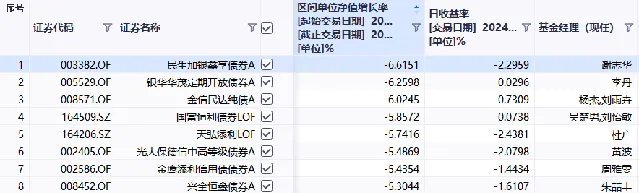

一级债基中,跌幅前10的基金跌幅均超过5%。民生加银鑫享6月以来跌幅达6.62%,领跌一级债基。6月24日,该基金净值单日下跌2.3%。根据一季报,基金经理谢志华一季度增加了转债配置比例,降低了纯债配置比例,进行了转债的波段操作。

转债基金暴跌,基金经理踩雷的同时,也直接反映了他们投的投资水平。投资不易,这些基金经理们长点心吧!

关于本篇文章的更多报道,我们已在【和讯财经APP】上刊登,应用商店搜索「和讯财经」,下载并参与猜指数活动赢取京东卡和万元现金大奖