天铭科技:新设主体重新收购可以解决外汇登记问题么?

——新设主体终止原返程投资行为

【发行人概述】

杭州天铭科技股份有限公司(以下简称「天铭科技」或「发行人」)于2022年7月6日通过北交所上市委审议。天铭科技主要从事绞盘、电动踏板等汽车越野改装件的设计、研发、生产和销售。

【反馈回复】

根据申请材料:(1)天铭科技的前身天铭有限,系由华立电机厂、香港天铭于2000年 4 月共同出资设立的中外合资经营企业。浙江省人民政府向天铭有限颁发了【中华人民共和国台港澳侨投资企业批准证书】。(2)香港天铭是张松通过杭州裕铭和香港裕铭控股的公司。2021年6月30日国家外汇管理局富阳支局于出具的【复函】称张松通过香港天铭出资设立发行人前身未办理相关外汇登记,构成返程投资,未按照有关规定办理特殊目的公司标识及返程投资登记事项,不符合外汇管理相关法律法规的规定。(3)2020年12月30日,受让方张松与转让方香港天铭签订【股份转让协议】,约定香港天铭将其的发行人 11,621,992 股股份以人民币 40,095,872.40 元的价格通过特定事项协议转让的方式转让给张松。【股份转让协议】对股权转让价款的支付方式具体约定如下:「1)本协议签订后,第一笔支付的金额为受让方代垫的税务局核定的税金金额;2)剩余股权转让价款由转让方与受让方协商在10年内分期付清,第二笔转让款为剩余股权转让价款的10%,由受让方于2025年12月31日前支付完毕,在2030年12月31日前,受让方需支付完毕除去第一笔、第二笔转让价款外的其余股权转让款;3)若调整付款日期,各方可另行协商。」张松已于2021 年3月8日就本次特定事项股权转让代扣代缴税金165.94万元,履行完毕第一笔金额的支付义务。

请发行人:(1)结合张松仍对香港天铭持股 95%并担任其董事的情况,进一步核查并说明张松构成的返程投资是否存在因违法违规被处罚的情形,是否可能影响发行条件。(2)结合张松与香港天铭的【股份转让协议】,说明张松受让香港天铭股权价格是否合理,张松支付股权转让款的计划与支付能力,说明张松是否存在出资不实,是否违反税法等相关规定。(3)说明本次股权变动的原因,是否存在规避控股股东相关权利义务的情形。(4)结合杭州裕铭、香港裕铭和香港天铭的具体业务开展情况,说明前述主体与发行人是否存在同业竞争。

请保荐机构、发行人律师对上述问题进行核查并发表明确意见,请申报会计师对问题(2)核查并发表明确意见,并说明核查过程、核查方式、核查结论及其依据、理由。

回复:

(一)张松构成的返程投资是否存在因违法违规被处罚的情形,是否影响本次发行条件

1、核查过程

(1)查阅香港天铭和香港裕铭的商业登记证、周年申报表、杭州裕铭的工商资料、【香港法律意见书】及上述股东出具的调查表,核实张松间接持有香港天铭 95%的权益并担任其董事的情况;

(2)查阅发行人和杭州裕铭的工商档案、【香港法律意见书】关于香港天铭历史沿革的描述、杭州裕铭2015年9月就其投资香港裕铭所办理的外汇登记业务凭证,核实张松返程投资发行人的过程,以及杭州裕铭对外投资的外汇登记情况;

(3)查阅国家外汇管理局富阳支局(以下简称「富阳外管局」)于2022年5月11日就张松返程投资天铭科技外汇登记事宜出具的【复函】,了解外汇部门关于张松返程投资的意见以及会否给予处罚;

(4)在国家外汇管理局网站、中国证监会网站、中国证监会证券期货市场失信记录查询平台网站、信用中国等互联网网站检索张松的相关信息,核实张松是否存在因返程投资受到处罚的情形。

2、核查结果

(1)张松持有香港天铭 95%权益并担任香港天铭董事

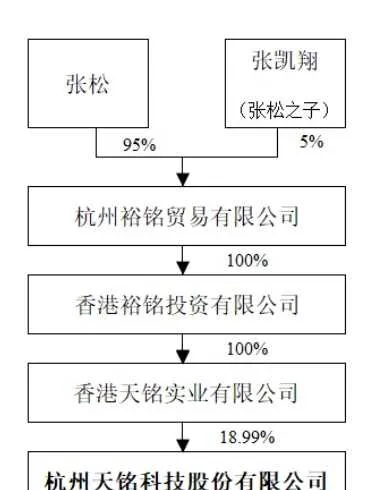

截至本补充法律意见书出具日,张松持有杭州裕铭95%的股权,杭州裕铭持有香港裕铭100%的股权,香港裕铭持有香港天铭100%的股权,张松担任香港天铭的董事。前述持股关系具体图示如下:

(2)张松返程投资的形成及解除,及外汇主管部门就相关事项的复函

1999年6月,张松作为主要创始股东设立香港天铭。2000年4月,香港天铭与华立电机厂共同出资成立天铭有限。

【关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知】(汇发[2005]75号,2014年7月4日废止)第八条规定:「本通知实施前,境内居民已在境外设立或控制特殊目的公司并已完成返程投资,但未按规定办理境外投资外汇登记的,应按照本通知规定于2006年3月31日前到所在地外汇局补办境外投资外汇登记」 。【国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知】(汇发[2014]37号)第十二条规定:「本通知实施前,境内居民以境内外合法资产或权益已向特殊目的公司出资但未按规定办理境外投资外汇登记的,境内居民应向外汇局出具说明函说明理由。外汇局根据合法性、合理性等原则办理补登记,对涉嫌违反外汇管理规定的,依法进行行政处罚」。张松的前述投资行为未按照该等规定补办境外投资外汇登记。

为解决前述未办理境外投资外汇登记的瑕疵,2015年7月7日,张松作为主要股东之一设立杭州裕铭;2015年7月30日,杭州裕铭通过其全资香港子公司香港裕铭间接收购了香港天铭 100%的股权。就上述股权收购,杭州裕铭已于2015年9月17日按照【境内机构境外直接投资外汇管理规定】(汇发[2009]30号)的规定办理了境外投资外汇登记手续。

2022年5月11日,富阳外管局出具【复函】确认: 自杭州裕铭间接收购香港天铭 100%权益时起,张松个人境外投资香港天铭的行为已终止,不再给予行政处罚;杭州裕铭间接收购香港天铭 100%权益,相关外汇业务已经办理了登记,符合相关法律法规的规定;截至 2022年5月10日,富阳外管局对张松、发行人、杭州裕铭不存在行政处罚记录。

根据公安机关开具的无犯罪记录证明、张松出具的调查表并经本所律师查询国家外汇管理局网站、中国证监会网站、中国证监会证券期货市场失信记录查询平台网站、信用中国等互联网网站,张松不存在因返程投资被处罚的情形。

3、核查意见

基于上述核查,本所律师认为:张松返程投资的情形已经终止,张松不存在因返程投资被处罚的情形;先前存在的张松返程投资的情形不会影响本次发行条件,不构成本次发行的实质性障碍。

【律证分析】

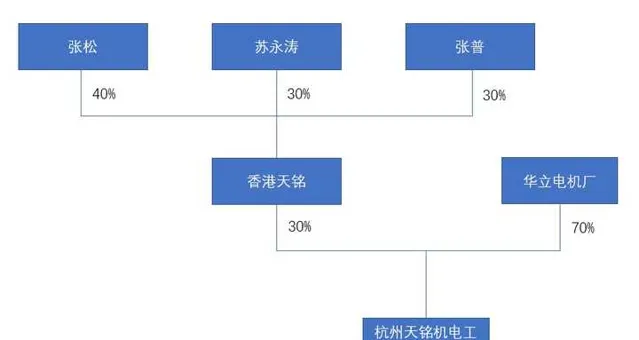

天铭科技设立时的股权结构如下:

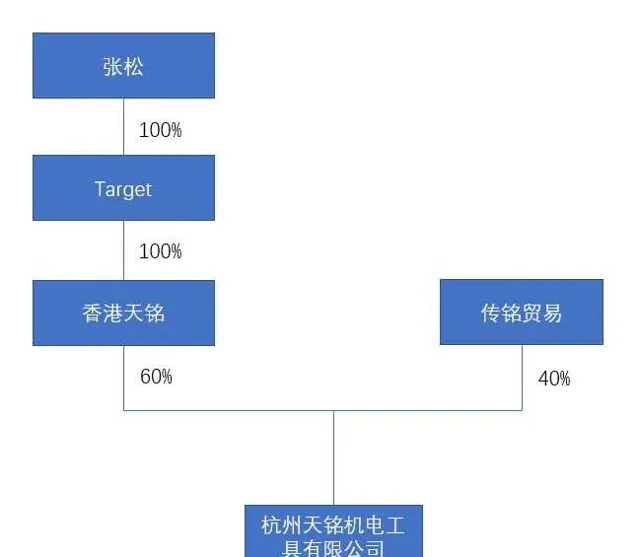

发行人的实控人张松于1999年开始在境外设立公司后返程投资时未办理外汇登记,后来亦未补办手续,直至2015年,发行人对此事项采取了应对措施,当时发行人的股权结构如下:

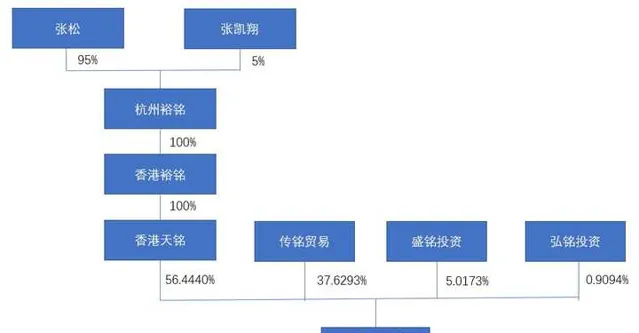

发行人采取的解决方案是,张松与其子张凯翔于2015年共同新设一家境内公司杭州裕铭,通过杭州裕铭设立全资香港子公司香港裕铭,然后通过香港裕铭间接收购了Target持有香港天铭100%的股权。同时盛铭投资、弘铭投资(高管、员工持股所设的有限合伙企业)对发行人增资。本次变更后的股权结构如下:

对于本次股权收购,境内公司杭州裕铭办理了境外投资外汇登记手续。

发行人取得了当地外管部门的书面确认:自杭州裕铭间接收购香港天铭 100%权益时起,张松个人境外投资香港天铭的行为已终止,不再给予行政处罚;杭州裕铭间接收购香港天铭 100%权益,相关外汇业务已经办理了登记,符合相关法律法规的规定。

天铭科技案例中,发行人通过新设公司再次收购的方式,终止了原来的境外投资及返程投资行为,而用新的主体就本次境外投资行为办理了外汇登记,不得不说这是一个比较取巧的方式,关键是取得了主管部门的书面确认文件,也就是说,当地主管部门亦认可了发行人这种方式,确认不会对之前的行为予以行政处罚。笔者认为,这种方式,或许比直接注销再新设主体的方式会更便利。

【参考法规文件】

【国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知】 (汇发〔2014〕37号,2014.07.04生效)

一、本通知所称「特殊目的公司」,是指境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

本通知所称「返程投资」,是指境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

本通知所称「境内机构」,是指中国境内依法设立的企业事业法人以及其他经济组织;「境内居民个人」是指持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。

本通知所称「控制」,是指境内居民通过收购、信托、代持、投票权、回购、可转换债券等方式取得特殊目的公司的经营权、收益权或者决策权。

三、境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。境内居民以境内合法资产或权益出资的,应向注册地外汇局或者境内企业资产或权益所在地外汇局申请办理登记;境内居民以境外合法资产或权益出资的,应向注册地外汇局或者户籍所在地外汇局申请办理登记。

境内居民个人应提交以下真实性证明材料办理境外投资外汇登记手续:

(一)书面申请与【境内居民个人境外投资外汇登记表】。

(二)个人身份证明文件。

(三)特殊目的公司登记注册文件及股东或实际控制人证明文件(如股东名册、认缴人名册等)。

(四)境内外企业权力机构同意境外投融资的决议书(企业尚未设立的,提供权益所有人同意境外投融资的书面说明)。

(五)境内居民个人直接或间接持有的拟境外投融资境内企业资产或权益,或者合法持有境外资产或权益的证明文件。

(六)在前述材料不能充分说明交易的真实性或申请材料之间的一致性时,要求提供的补充材料。

境内机构按【国家外汇管理局关于发布<境内机构境外直接投资外汇管理规定>的通知】(汇发[2009]30号)等相关规定办理境外投资外汇登记手续。

境内居民办理境外投资外汇登记后,方可办理后续业务。

十二、本通知实施前,境内居民以境内外合法资产或权益已向特殊目的公司出资但未按规定办理境外投资外汇登记的,境内居民应向外汇局出具说明函说明理由。外汇局根据合法性、合理性等原则办理补登记,对涉嫌违反外汇管理规定的,依法进行行政处罚。

【关于发布境内机构境外直接投资外汇管理规定的通知】 (2009.08.01生效)

第二条 本规定所称境外直接投资是指境内机构经境外直接投资主管部门核准,通过设立(独资、合资、合作)、并购、参股等方式在境外设立或取得既有企业或项目所有权、控制权或经营管理权等权益的行为。

第六条 外汇局对境内机构境外直接投资及其形成的资产、相关权益实行外汇登记及备案制度。

境内机构在向所在地外汇局办理境外直接投资外汇登记时,应说明其境外投资外汇资金来源情况。

第二十一条 境内机构在香港特别行政区、澳门特别行政区和台湾地区进行直接投资的,参照本规定进行管理。