作者|赵玲,编辑|顾谨丰

来源:巨丰投顾、好股票应用

公司是国内三大高压开关设备研发、制造基地之一,具有生产全系列、交直流开关,特别是交直流超高压、特高压开关的资质及丰富的运行业绩,转归国家电网旗下,经营管理和技术实力将得到进一步提升。公司产品覆盖72.5-1100KV所有电压级。公司是国内第一个在欧洲获得EPC总包的电网设备公司、特高压建设的主要受益者之一。

公司2023实现营收110.77亿元,同比增长19.44%,实现归母净利润8.16亿元,同比增加284.6%;2024Q1实现营收110.77亿元,其中2023Q2实现归母净利润20.44亿元,同比增加4.47%,归母净利润2.3亿元,同比增长52.69%,公司业绩保持高增,且略超市场预期。

2023年毛利率为21.38%,2024Q1公司毛利率达25.22%,毛利率进一步提升。

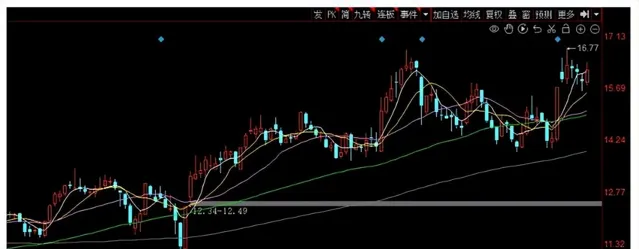

2023全年特高压开工「4直2交」,较2022年「0直4交」大幅提升,公司在组合电器领域市占率遥遥领先,报告期内成功研制国际首台550千伏高速断路器、国内首台±800千伏直流高速开关、550千伏80千安大容量开关等高端装备并实现工程应用。具有划时代意义的国际首台252千伏真空柱式断路器通过全部型式试验,公司电网市场龙头地位持续巩固, 新签合同同比增长44.20%。合同负债同比环比持续增加。 2024年特高压有望继续开工「4直2交」,电气设备市场有望保持强劲需求。

从近五年估值看,公司估值平均值在57.09倍,当下估值为24.01倍,估值远低于均值附近,处于合理偏低水平。

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏自负、风险自担