结论前置

- 美的集团与海尔智家股份有限公司同属于家电行业。大环境上,家电行业受疫情冲击较大,但是两家公司实现了利润正增长, 两家公司都是在这个7000亿规模市场中极具统治力的企业 。家电类市场竞争十分激烈,两家公司的净利润率都在12%以内(至于为什么我强调12%,以后会慢慢展开)。

- 细分赛道上, 在冰箱洗衣机这个品类上,海尔属于绝对的王者品牌,而美的在「小」家电赛道上碾压其他品牌。

- 细分市场上, 海尔目前更加注重高端市场,多次强调卡萨帝的增长及市场份额。而美的则低-中-高全面布局,野心更大。

- 对于消费者,美的的净利润率更高,但是它的营业成本比率同样更高,可以理解为美的的产品相对更用料实惠一些,但是盈利能力更强。

- 对于投资者,两家企业已经在在慢慢靠近自身的发展极限,所以增速和爆发力都有所欠缺。两家作为价值投资对象是可以的,但是我个人认为A股市场中,有比它们更适合价值投资的对象。

美的集团背景介绍

美的集团(SZ.000333)1968年成立于 佛山顺德,现总部位于广东省佛山市顺德区北滘镇内 。是一家集消费电器、暖通空调、机器人与自动化系统、智能供应链、芯片产业、电梯产业的科技集团,在世界范围内拥有约200家子公司、60多个海外分支机构及10个战略业务单位,同时为德国库卡集团最主要股东(约95%)。

美的集团的业务包括以厨房家电、冰箱、洗衣机及各类小家电为主的消费电器业务;以家用空调、中央空调等供暖及通风系统为主的暖通空调业务;以德国库卡集团、美的机器人公司等为核心的机器人及工业自动化系统业务;以安得智联为集成解决方案服务平台的智能供应链业务;美仁半导体公司的芯片业务。

2013年9月18日,美的集团在深交所上市 。

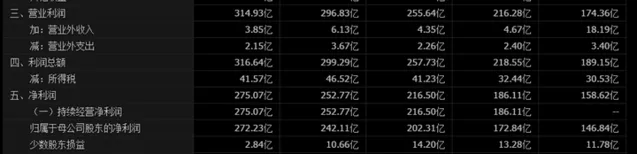

先上成绩

净利润275.07个亿, 营业收入2857.10亿,净利润率9.62%,税率13.2%。

成本构成

分析

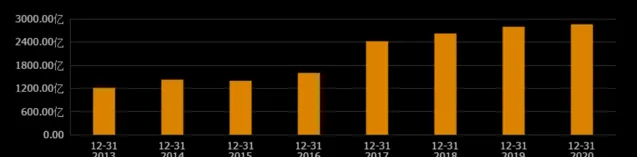

美的集团在2020年疫情的冲击下仍然实现正增长,同比增长2.27%,这十分难得。

这里体现了美的一定的看风险能力,其中美的的产品范围宽起到了一定因素。

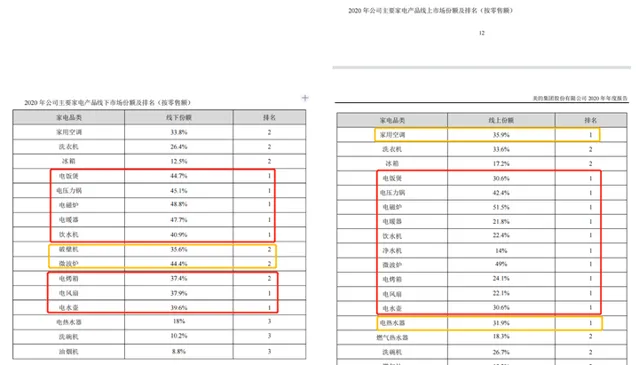

我们再来看看市场份额

从2020年财报上来看,在绝对大多数「小」家电上,美的基本是都占据了市场份额第一的位置。甚至从整个宏观角度来看,美的在每个细分赛道上的市场份额也没有跌出前三。

核心竞争力

美的核心竞争力是这么自我总结的:

全品类,一站式(品类齐全)坚持科技领先战略(这点其实从成本上来看是不符合的。100亿细分到每个赛道,从比例到绝对值都不够)

不断实现全球突破(全球市场)

美的广阔稳固的渠道网络(在渠道上美的的确做的非常优秀,他的销售费用占比控制的很好)

美擎(工业互联网,这个笔者不懂)

完善的公司治理机制

笔者认为,美的优势主要来自于战略,机制,渠道上和品牌资产管理的胜利。虽然美的的净利润率只有9.6%(这个和这个市场竞争残酷也有关),但是中国2020年整个家电市场只有7000多亿,美的集团毫无疑问是家电行业的头部企业之一。而且,从战略上,美的十分注重线上渠道,自身同类产品线上渠道的市场占有率高于线下渠道。同时打造不同细分市场的品牌,包含COLMO、互联网品牌布谷、年轻品牌华凌等,进一步深化各个子品牌在消费者心目中的品牌形象,进而巩固自己的是市场竞争力。

海尔智家股份有限公司背景介绍

公司前身系青岛电冰箱总厂,1989年3月始进行股份制改组,将原公司净资产和发起人投资折为发起法人股9831.9万元,定向募集法人股226万股,职工股190.4万股,经数次股份调整,至1993年4月,股本总额1.2亿元(每股1元),经同年10月首次公开发行,上市时总股份1.7亿股;内部职工股1190.4425万股于1994年6月9日上市交易。

海尔集团的创始人张瑞敏先生,可谓是身为改革开放后第一代企业家群体的代表人物,是我个人比较崇拜的企业家,CEO,品牌资产管理大师。

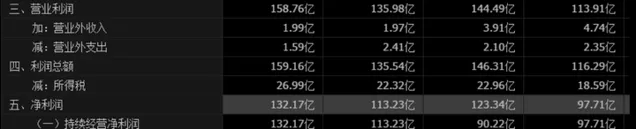

先上成绩

净利润132.17亿, 营业收入2275.56亿,净利润率5.81%,税率17%。

成本构成

强调亮点:

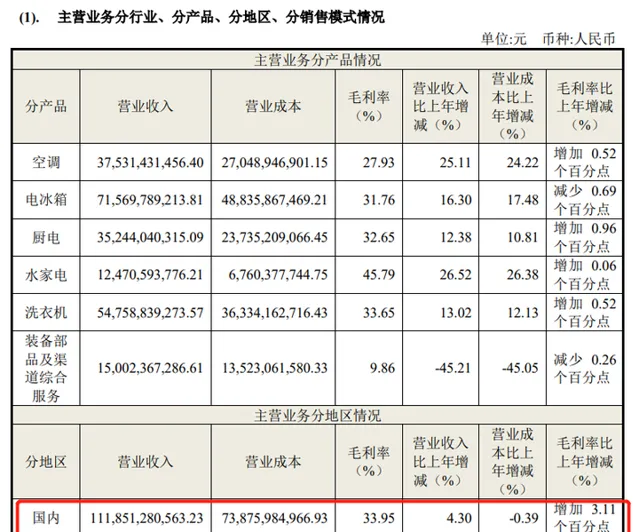

1.海尔市场占有率最高的冰箱和洗衣机两个品类,但是海尔把毛利润率定位在31~34%左右。先对比茅台的8%,说明品类不同,毛利润率的控制存在极限。

2. 与水相关的产品利润空间相当大。主要是因为净水产品和冰箱洗衣机不同,每年都会有固定的使用成本,这个类似于电动牙刷,是非常好的赛道。

3. 海尔的海外市场的毛利率低于中国市场达5.74%,这也是因为海尔产品在海外市场的竞争力不足造成的,这个就是典型的品牌-市场竞争力-定价策略-毛利率的案例,祝国产品牌早日在海外市场搏杀成功,让国内消费者享受更多的实惠。

分析

海尔智家在2020年疫情的冲击也下仍然实现正增长。

目前在财富世界500强排名中,海尔的位置是落后于美的的排名。

我们再来看看市场份额

核心竞争力

海尔的核心竞争力是这么自我总结的:

在中国高端市场占据主导地位;海外高端品牌快速增长持续拓展并升级的智慧家庭解决方案

广泛而扎实的全球化布局和本土化运营能力

全面的自主品牌组合受到不同圈层的消费者认可

跨境并购与整合能力

全面而深入的全球协同赋能

行业领先的研发和技术实力

始终坚持「人的价值第一」

总结

两家公司的业务产品,定位,受众,模式非常相似,几乎没有拉开任何差异化。唯一能展开区别的是品牌战略:

在国内市场,美的想提升自己在「大」家电的市场份额,进一步攻陷海尔最后的阵地;海尔想影响自己在小家电市场的影响力。在海外市场,两个企业的目的都是在海外市场的搏杀中存活并不断提升自己的市场份额。

从成本结构上:

美的应该进一步优化自己的营业成本, 76.3%的营业成本率对消费者是比较实惠的数字 ,但是对投资者和企业自身不是一个美好的事情。即使节省出5%的营业成本,加入到研发成本,也是更利于企业自身的发展。

海尔的问题对比美的更大,海尔走的路线类似于奥普集团,侧重了营销费用(更多的花在渠道上了)。这个就是营业模式而非战略的问题了,需要海尔自身内部去解决。

从战略上:

家电市场这个赛道有一个问题是:一台冰箱,一个洗衣机,动辄就用个10年,这是消费者追求的品质保障,但是也是减少消费者购买频次的问题。在大家电市场上,海尔已经做到了行业第一,但是仍然要面对的是源源不断的新品牌,新维度产品的,以及众多行业第二第三品牌的冲击,可以说非常卷。

两者都采用多品牌战略,海尔的侧重点主要放在高端市场,但是美的的多品牌战略更成功。两者都可以针对细分市场,推出符合90 00后的认知的品牌,提前布局。

结论

- 美的集团与海尔智家股份有限公司同属于家电行业。大环境上,家电行业受疫情冲击较大,但是两家公司实现了利润正增长, 两家公司都是在这个7000亿规模市场中极具统治力的企业 。家电类市场竞争十分激烈,两家公司的净利润率都在12%以内。

- 细分赛道上, 在冰箱洗衣机这个品类上,海尔属于绝对的王者品牌,而美的在「小」家电赛道上碾压其他品牌。

- 细分市场上, 海尔目前更加注重高端市场,多次强调卡萨帝的增长及市场份额。而美的则低-中-高全面布局,野心更大。

- 对于消费者,美的的净利润率更低,营业成本比率更高,可以理解为产品相对更实惠一些。

- 对于投资者,两家企业已经在在慢慢靠近自身的发展极限,所以增速和爆发力都有所欠缺。两家作为价值投资对象是可以的,但是我个人认为A股市场中,有比它们更适合价值投资的对象。

创作声明:

本文章由品冠时代在雪球原创(同时使用知乎账号三脚架于知乎转发),本创作是本人的原创内容,未经授权及禁止肆意转载