休息几个月的思考,新版财务目标计算器。

一、新版财务自由计算器

最近发现,之前的财务自由计算器不够合适,只计算目标,并未考虑达成目标退休后的生活。于是重新修改。

新版链接:https:// ifireart.gitee.io/firep lan/ ,阅读原文也有。

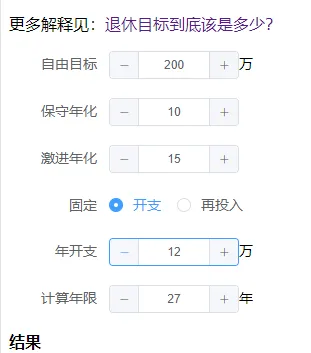

现在长这样:

自由目标默认200万,预期年化改成一个范围,默认10-15,是个挺合理、不激进的范围了,如果有疑问可以把公众号投资文章再看看。

退休后,要考虑每年能支出多少,以及剩余资产多少。计算思路是200万的投资收益,一部分再投资,一部分使用。这就带来两个选择,一是固定每年开支,二是固定每年再投资数额。

如上面默认的例子,目标200万,年化10-15,每年再投入5万,相当于每月定投4000多一点,以27年为限。结果是,每年可消费15-25万,27年后还剩余805-1618万。

为什么是27年?

这是考虑你孩子25岁硕士毕业的话,再过2年你能给他一些资金。年限可自定。

每年消费15-25万,每月1.25-2.08万,二三线完全够。

27年后剩余805-1618万是什么概念?

找个对比基准就了解了,以北京房价为参考,按6-10万算, 6万大概在西二旗、西北旺、回龙观那片,还可以,10万更核心一些。

房价增长以通胀3.5为参考,27年后价格为15-25万,分别能全款买54-108、32-65平的房子。再考虑分期买,甚至分期买小户型,就还不错。

房价增速高怎么办?

这只是找个参照,更多以通胀看,况且未来房价增速不好说。

还有,每月不一定能用那么多钱,算算你现在每月用多少就知道了。

补充一个信息,全国14亿人缴纳个税的在6000-7000万,占比4-5%,个税起征点是5000,要是每月固定开支1万,27年后就能剩余1169-5304万,还是很可观的。

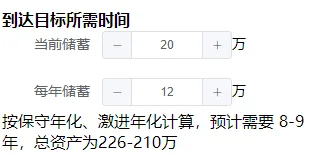

有了目标之后,继续提供到达目标所需时间,比方说200万:

二、退休目标该是多少

先说一个结论: 我们总是会夸大退休目标 。

以我目前在贵阳这个弱二线城市实际体验来举例,分有房贷和没房贷两类。

有房贷的。还贷一个月5000-6000左右,用公积金更低点,就以6000算,每月消费2000,每年再加2万改善,时不时旅游啥的,每年12万就够。

没房贷的,比如继承了之类的,每年5万就差不多。

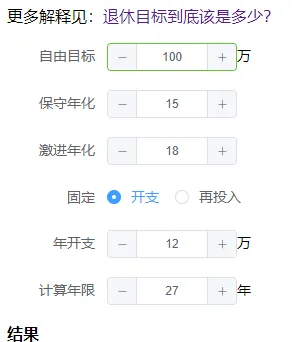

退休目标可以是140万,每年开支12万,之后还可剩1000-3000万。

按我对收益率的想法,年化15-18,只需100万,之后也是剩1000-3000万。

那么,在这个城市,100-140万就差不多,如果要买个20万的车,也只是120-160万。要是再想留20万备用,就是140-180万。都在200万以内的。

这是算有房贷的,没房贷直接减半就行。

三、过半自由论

过半自由论是说,当你达到你目标的一半时,你就基本自由了。

这是在一本正经地说我过去几个月的体验,没错,这是我过去几个月体验的,说编的也不是不可以。

来解释一下。经过一些了解,大家还是会不想工作的,至少在工作的时候会这样。或者是想更灵活地工作,如有些周只想工作4天那就4天,想连休5天去玩那就休,甚至工作几个月休息几个月,然后下班也很早。

而灵活性在你财务目标过半的时候就已经实现了,你可以选择不一样的工作,可以选择休息,4个月的生活成本也不算太多。

还记得前面的计算吗,适当缩减一点,目标可以是100万,过半就是50万,要容易得多。

过半自由,休息几个月之类的,体验挺好的,要想试试可以试试。

不要忘了,往后几十年还会继续创造价值获取回报,可算是一个兜底。

这几个月还有个想法,当你退休时间多后,减肥都可以更顺利。想想,下班了剩下一两个小时你大概了看点短视频看点电影刷下微博就过去了。

而退休后,看完电影还有很多个小时,你可能就会去走一走,跑一跑,一个月就能瘦,都不需要节食。

我就在过去的一年胖了4斤左右,回来几个月,又减回去了,中间火锅、龙虾、烤肉都正常吃。

以后,要是减肥失败,可以考虑一下,是不是工作时间有点多。

进一步想,看书也可能这样,当你一天那么多小时,就可能会看几小时书了,不也挺好。

当然,从数据看,即使是50万,也还挺难的,我算是沾了点互联网红利的。但如果你不想上班,可以朝着退休计划,哪怕提前10年也是不错的。

早早退休人会不会废了?

按之前写的:停不下的事件。废了又如何,如果只是事件填充,那废了是针对工作事件填充而言的。只要未来的10年20年你以自己觉得还行的事件填充,那废了又如何?至少那一段时间,你已没有遗憾。

事件的另一解读,就是关注有意义的事件,来自一个朋友的解读,挺不错的,补充一下。

没实现收益怎么办?

首先说,要学一学投资。大概率是可行的,要是小概率发生了,如经济崩溃等等,你要相信,选择退休与工作基本没什么区别。而且,你退休后经历的那几年是可以的也就行了。