前言

强烈建议 先看看之前的引导篇 #0 | 初始化自己的计划、 和我一起财务自由 。对于帮助理解这篇内容会有很大的帮助。

在引导篇中有很多关于准备工作和规划的介绍,财务自由是一场持久战。别嫌麻烦,做了一半发现当初的东西弄错了才是真的麻烦。

如何衡量计划进度

在这个计划中,我使用「当前本金 / 目标本金」作为衡量计划进度的关键指标。因为对于大部分人来说,积累本金比获得收益更难。

这个进度主要受两个因素影响, 储蓄情况 和 投资收益 。在每期计划中,我会把这两个因素分开讨论,方便对比。

实证第 1 期

目标 100 万人民币净金融资产,当前完成度 33.3%。3 月完成度增加 0.3% ,其中 0.38% 增量来自储蓄,本期未计算投资回报情况。

注:在记账软件中没有必要频繁的记录投资收益。我自己一般是几个月才同步一次投资账户的净值和收益到记账软件中(但是转账我会立刻记录),所以在本期实证中,我真的不清楚自己当月到底收益多少。不过从现在开始,我会每个月记录跟踪,方便大家参考。

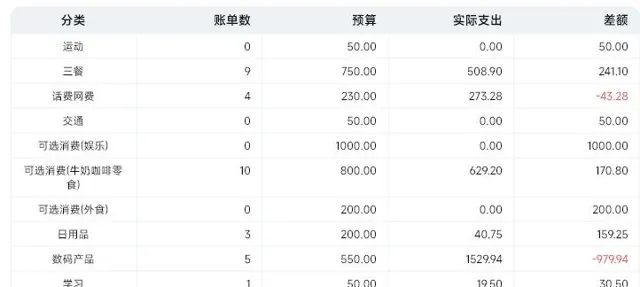

预算执行情况

对于 F.I.R.E 而言,我认为储蓄积累本金比投资更重要,因为这会从底层改变我们对于财富的看法。所以我把消费和储蓄部分放在实证的第一部分来写。

本月实现约 70%以上的储蓄率,具体收支和预算情况可以看下面这张图 。

PS:本人设置的储蓄率公式为: 年储蓄额= 工资收入 70% + 临时收入 100%

具体可以参考这个视频

这个月因为买了红米K60,预算超支了500多(2023/1/31给自己定的目标预算是1920元)。

另外关于这个预算图,还有几点需要说明

规划预算

对于刚刚开始设计预算的朋友,建议把预算目标设置为

预算 = (收入 - 目标储蓄额)x 80%从我自己的经验来看,新手预算超支是大概率事件,预算往往太理想化。而且消费这件事特别琐碎,你可能觉得自己还没干啥,预算已经亮红灯了。所以建议乘上「80%」的系数。

在预算中常常会遇到一类问题,怎么应对意外开支?意外开支是不可能避免的,小到商品打折、大件消费,大到生病就医。对于意外开支和大件开支,两个应对策略:

很多促销活动是有计划的,比如双十一。我们完全可以提前三个月降低预算水平,给双十一留出足够的预算空间。假如平时买东西每个月花 2000,那就砍到 1000,等到双十一的时候你就攒出了 5000 的预算额度。

但是也有很多消费是不能事先预知的,就必须采用事后摊销的策略。通过降低后面的预算,来把之前的超支补回来。

别的开支不好对比,个体波动太大。但是我觉得自己的餐饮日常预算绝对可以拿出来吹一波 ,因为最近口罩的关系我基本上都是在家吃或者带饭,在餐饮上基本上是非常低的支出。

预算的制定原则

每项预算的计划情况如下表。关于预算我有两个原则—— 全覆盖 、 无重叠 ,生活中方方面面的任何开支都会出现在预算中,且一笔开支只能出现在一项预算中。

表面上看这里规划的是每月预算,实际上需要规划的是 年度预算 / 12 ,甚至是 五年预算 / 60 。最大的区别在于,充分考虑大件消费和消费周期问题。如果你的预算只考虑每个月一般情况花的钱,那你买手机、电脑和节假日的开支从哪里来呢?

摊销大笔消费

比如去年8月买了等高价数码产品。以我个人每月 3800 元的预算来看是完全不能够的。如果不做处理,会导致未来很久个人预算都是完全超支状态,这就失去了参考意义,所以我对这部分的预算做了专门处理。

我建立了一个单独的「我的开支缓冲区」,预算设置为 0。然后转移 2000 预算到「我的开支」中。这样一来缓冲区剩余预算为 -2000,我的开支增加预算 2000,就把超支放在一个单独的预算池中。

以后自己每个月开支剩余的部分,再转回缓冲区,直到把缓冲区的预算回补到 0。

当前投资持仓情况

貌似这是大部分朋友最想看的部分吧(虽然我个人更喜欢上面的一节)。

先一句话总结一下当前的持仓和账户情况:对于投资情况,我个人是满意的;但是当前的管理情况实在不尽如人意,账户盘根错节,整理起来着实有点费时间。给你们看看下面这张图

有没有觉得看见就头大?而且这张图还是我经过一段时间的账户精简以后剩下的,不然还要更复杂。我相信我不是一个人,账户结构总是 自发熵增 的。

所以我下一阶段的目标就是等到策略卖出以后,开始重新回笼资金,用更加高效清楚的方法管理账户。这个问题比较麻烦,后面我会慢慢具体写,就不放在实证部分了。

在这个问题上,有知有行更新了「分账户」功能,简直不要帮助太大,有知有行就是我心目中的神器 。

投资策略分布情况

在这里我统计了各个策略的资金分配情况,因为上一节所说的缘故,很难做到完全精准。如果你发现这个策略资金总和与文初的个人净资产有出入,实属正常(日常账户在这里也没有考虑)。

注:关于核心资产与非核心资产的判断,请看文末说明。

投资策略的具体说明

E 大的「长赢指数计划」大家可能已经比较熟悉了,有过去 12 年的实盘记录,收益相当赞(20%+),而且也很稳、回撤很少, 强烈推荐 。只是这个计划略微有点复杂,建议先在 E大 的公众号「长赢指数投资」中系统的了解这个策略和方法之后再采取行动。跟投操作可以在且慢里执行。

主动基金我选了两只超过十年的老牌,兴全合宜、睿远成长、富国天惠。当然我的选择也是有很大的主观成分的,仅供参考。

本期投资操作

卖出10月底补仓的300股招商银行和300股万科A。

附加说明

因为这个实证第一次开,需要说明的东西实在太多了,以后需要慢慢写文章来把操作部分的内容补全。为了方便大家理解,现在这里附上一些简短说明。

区分核心资产与非核心资产

之前关于资产配置的内容中,我们有过核心资产与非核心资产的详细讨论。

这里涉及到资产配置中 核心资产 与 非核心资产 的划分。核心资产的重点是在高确定性的前提下, 追求合理的高回报 。从理性的角度,我不会拿自己的全部身家去豪赌,宁可慢一点。

而非核心资产则是在控制整体风险的前提下, 追求超额回报 。风险怎么控制?仓位是最简单有效的方法, 控制非核心资产投资在总资产 20% 以下 。赚钱了我高兴,赔光了我就离场,也不至于伤筋动骨。

最后再强调一下预算超支如何处理

对于刚刚开始设计预算的朋友,建议把预算目标设置为

预算 = (收入 - 目标储蓄额)x 80%从我自己的经验来看,新手预算超支是大概率事件,预算往往太理想化。而且消费这件事特别琐碎,你可能觉得自己还没干啥,预算已经亮红灯了。所以建议乘上「80%」的系数。

在预算中常常会遇到一类问题,怎么应对意外开支?意外开支是不可能避免的,小到商品打折、大件消费,大到生病就医。对于意外开支和大件开支,两个应对策略:

很多促销活动是有计划的,比如双十一。我们完全可以提前三个月降低预算水平,给双十一留出足够的预算空间。假如平时买东西每个月花 2000,那就砍到 1000,等到双十一的时候你就攒出了 5000 的预算额度。

但是也有很多消费是不能事先预知的,就必须采用事后摊销的策略。通过降低后面的预算,来把之前的超支补回来。

最后的最后,推荐两本理财书,作为你的理财启蒙知识。