好问题!先说结论: 商业养老金不会成为接盘侠 !

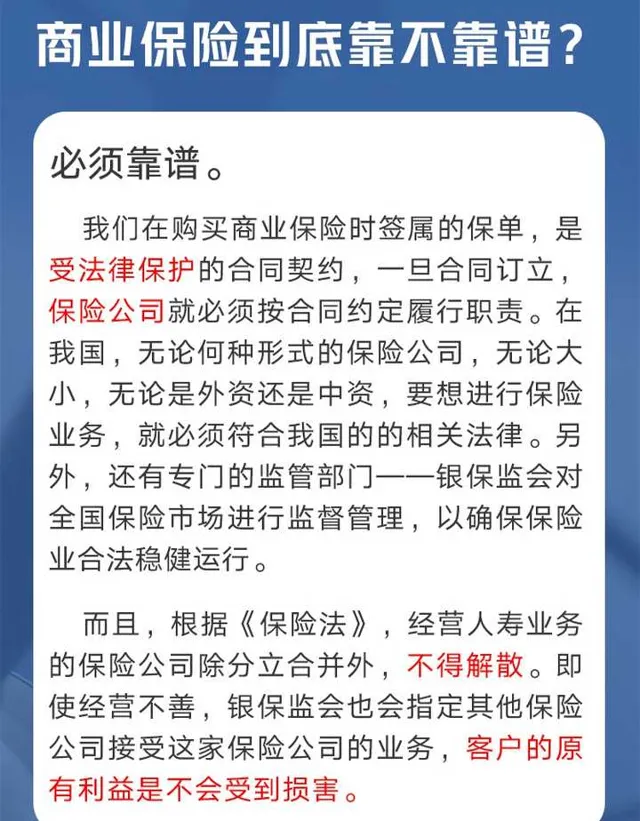

法律保护 决定商业保险不会暴雷。除了分红险、万能险和投连险,其他类型的保险有法律规定,保险公司可以破产,保单不可以失效。这就是所谓的刚兑,最大程度保护了投被保人的利益,因为保险是保证国家稳定的重要组成部分,甚至保护 优先级高于银行 。实际上世界各国都是更保护保险,美国宁可让银行倒闭也不让保险公司破产,因为保险涉及到国计民生。有人说国家会打破刚兑,但已经被证实是谣言。 就算要打破刚兑,按照法律也应是旧保单适用旧法,新保单适用新法 ,买过保险(年金和增额)的人绝对不会被迫扛雷。

资金流动速度被忽略 。平安曾经被认为是中国实际上最大的房地产公司,曾经有很多资金被用于投资房地产,一度是碧桂园的第二大股东。可是呢?当碧桂园出现问题,平安第一时间与碧桂园撇清关系,资金神不知鬼不觉的撤出了地产圈,只能说 我们低估了资本的财商和速度 。看今年的财报,平安仍然是最挣钱的保险公司。其他公司虽然有赚有赔,但整体仍然是盈利多亏损少,整体盈利不少。

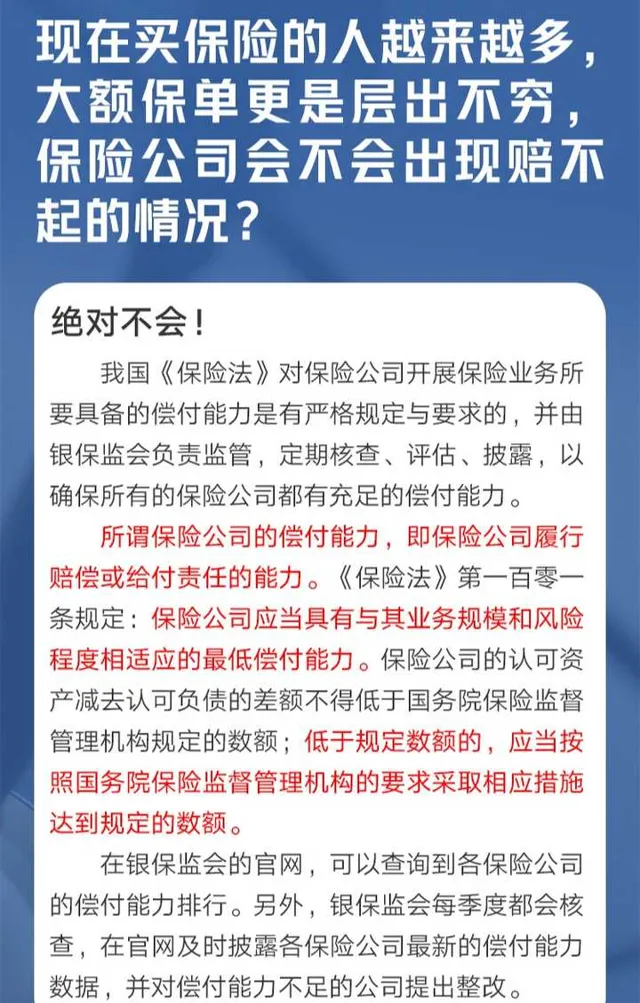

宏观调控保证 保险很难暴雷。当保险公司的实际收益率不达标时, 监管部门很快会进行调整 ,必定保险公司破产如果没有其他保险公司接手就得监管部门临时接管。过去两年,投资房地产的保险公司很多利润收窄甚至亏损,利润不达标公司的3.5%定价利率产品很快被下架,甚至在去年中全行业都把定价利率3.5%降到了3%。定价利率可以简单理解为:定价利率越高对应的保障/收益越高。保险公司的产品不可以随便上架,不仅是公司的精算师设计好,还需要 监管部门严格的审核监督 。虽然仍然会出问题,但亏损的风险已经很小了。