「美元是我们的货币,但却是你们的问题」(下)

汇率体系与利率体系高度相关

美联储升息,必然采取「缩表」的方式,即在公开市场上卖出美联储的「资产负债表」中计入资产项的有价证券,如美国国债、公司债、MBS等。卖出导致供给增加,供给增加造成债券的价格走低,价格走低意味着债券的收益率提高,于是市场的整个利率水平被提高。

如果这时其他国家(经济体)的市场利率还在低位,那投资者必然抛售该国债券,去购买收益率上升的美国债券,赚取利差;或者干脆在本国市场以较低利率借入本币,换成美元,然后买入美债,赚取利差。

如此情况,会导致本币的卖盘增加,美元的买盘增加,自然会压低外汇市场上本币兑美元的汇率,即本币对美元贬值,或美元对本币升值。

如果这些经济体的央行想保持对美元的汇率,不愿贬值,那就必须在外汇市场上抛出美元,买入本币。这就会给国际炒家一个绝好的投机机会,他们可以大胆地在该国市场上借入该国货币,换成美元,再去美国市场赚取利差。如果该国不想面对这种冲击,就只能提高自己的市场利率与美国持平,让套利者无利可图。

但这样一来,该国的货币政策就等于是追随美联储的步伐了,或者说,放弃自主的货币政策了。这就是美国之外所有经济体的困境:面对美联储升息缩表,要想保持汇率稳定,就得放弃利率自主,跟随美联储的货币政策;如果利率不想跟随,就只能坐视自己的货币对美元贬值。

所以,一国只要开放了资本市场,当美联储加息或降息的时候,必然有大量机构或资金来前来赚取利差,结果只能是二选一,要么跟随着美国的利率,要么任由汇率大幅波动。

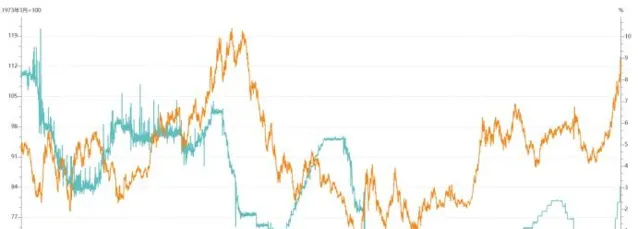

这就是「蒙代尔不可能三角」:资本自由流动、利率自主与汇率自主,三者只能任选其二,无法三者全得。所以,当年美国财政部长会说:「美元是我们的货币,但却是你们的问题。」下图清晰地显示了美元的加息周期和美国指数的高相关度。

(图注:美元指数,是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。一揽子货币及其权重分别是:欧元57.6%、日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%和瑞士法郎3.6%)

为什么美国以外的众多经济体,面对美联储的政策变化,都如此被动呢?答案很简单,第一,美元仍是最强的国际结算和储备货币,美元在全球贸易的结算中占比为40%,各国的外汇储备虽由各类资产组成,但仍以美元资产为主,并以美元计价;第二,美国的金融市场规模大、品种多、进出自由、流动性好,单是美国国债的二级市场,单日的平均交易量就达到7500亿美元;第三,全球投资者依然看好美国的经济增长。

严格上讲,投资者们并不认为美国经济有什么了不得的增长潜力,而是形势所迫、差中选优。俄乌冲突愈演愈烈,欧洲等能源进口国的生产成本激增,2023年欧元区和英国的经济都在衰退,日本还维持着极低的利率水平,因此,欧元、日元、英镑对美元贬值尤其严重。

目前的美元升值,给全球经济带来哪些问题?

从理论上讲,美元升值可以缓解全球增长的不平衡,因为它可以使欧洲和亚洲的出口产品在美国市场上更具价格优势。但这只是美元升值一个方面的影响,另一个方面的影响则完全是负面的——强势美元会挤压全球信贷,美国以外的国家和企业在美联储量化宽松时,低成本借入了大量美元。现在美元升值,偿还债务的成本激增。

许多新兴经济体的政府和企业,因其信用等级不高,借入美元的利率本就不低,美元再一升值,增加的还贷压力远远超过了本币贬值对其出口的促进作用,稍有一慎,还可能爆发全面的债务危机。目前情况下,美元走强对欧洲发达经济体也不会带来什么益处,因为能源难题导致欧洲的出口商实力锐减,根本无法利用有利汇率的竞争优势。

短期内,如果要美元停止走强,下列两个条件满足一个即可。一是全球增长的差距缩小。如果美国经济增长而亚欧经济走弱,美元势必继续强势;而且,差距缩小的前提是都在增长,如果美联储继续缩表美国经济硬着陆,变成了全球经济同步衰退,那么避险情绪会导致对美元的需求大增,美元还会走强,所以,第一个条件的关键在于美国之外的经济体也能保持增长。二是是美国的通货膨胀率明显下降。国内通胀率下降,能让美联储松一口气,放松货币政策,停止升息缩表,降低美元资产的收益率,从而减少全球投资者对美元的需求。

不过,上述两个条件都短期内都很难实现。从长期看,「去美元化」才是一个根本的解决方案,各国也都渴望摆脱美元的束缚,但知易行难。

美元目前的市场地位,是历史形成的,且根深蒂固。截至2021年9月,在美国以外的市场中,存在着大约17万亿美元,是世界上所有其他货币之和的两倍。因此,国际货币的多元化,必将是一个长期过程。

布雷顿森林体系瓦解后,美元依然保持原有的国际货币地位,有以下几个原因。

首先,在国际贸易中,美元发挥了价值尺度功能。

简单地说,就是美元的定价和记账功能。根据国际货币基金组织2020年发布的报告,非美国和非欧盟地区的出口,超过一半以上是以美元计价。在亚洲新兴市场和拉丁美洲,这一份额分别约为75%和100%。而且,这一比例在过去二十年中几乎没有变化。欧元在其货币联盟之外,使用率也不高。

第二,在国际贸易中,美元是可靠的中介货币。

当较小的两种货币配对时,天然缺乏流动性。比如,乌拉圭从孟加拉进口某种商品时,乌拉圭进口商先将比索兑换成美元,然后将这些美元兑换成塔卡,来支付孟加拉国出口商的费用,而不是直接兑换比索和塔卡这两种货币。在这个场景中,美元充当了中介货币。

截至今年2月份,在SWIFT系统登记的每5笔交易中,有4笔交易使用都是美元,这一比例在过去几十年中几乎没有变化。

但未来变化是可能发生的。有美国经济学家提出,新兴的支付网络,如中国的跨境银行间支付系统,可以让较小的「货币配对」变得有流动性,从而减少对美元的需求。

美国智库「胡佛研究所」最近的研究声称,从技术上看,中国央行推出的「电子人民币E-CNY」和「电子钱包」,可以在人民币国际化、改变地缘经济格局方面发挥重要作用。研究还特别指出,寻求规避美元制裁的国家,很可能会尝试使用E-CNY作为跨境交易的替代渠道。

第三,在各国央行的国际储备中,美元仍是最重要的资产。

不过,这一情况正在发生变化,加州大学近期的一项研究表明,美元在各国央行的储备中下降了,其占全球储备的份额从1999年71%下滑至2021年的59%。而且,这种变化在各国央行中普遍存在,无法用双边汇率变动来解释。

该研究还表明,美元失去的份额是被一些「非传统储备货币」所替代的:其中人民币占25%,澳元和加元合起来占42%,剩余的23%是丹麦、挪威、韩国和瑞典的货币。

由此可见,储备多元化已成趋势,再进一步,必然是贸易货币的多元化。

(全文完)