楔子

新冠疫情早已结束,但它留下的影响还在。

由于病毒感染、检查人数/频率增加、CT设备精细度升级等原因,很多人有了肺结节。

有了肺结节,确实不好买保险,尤其是健康险。

我总结了市面上的一些产品的对于肺结节的核保,各位可以参考。

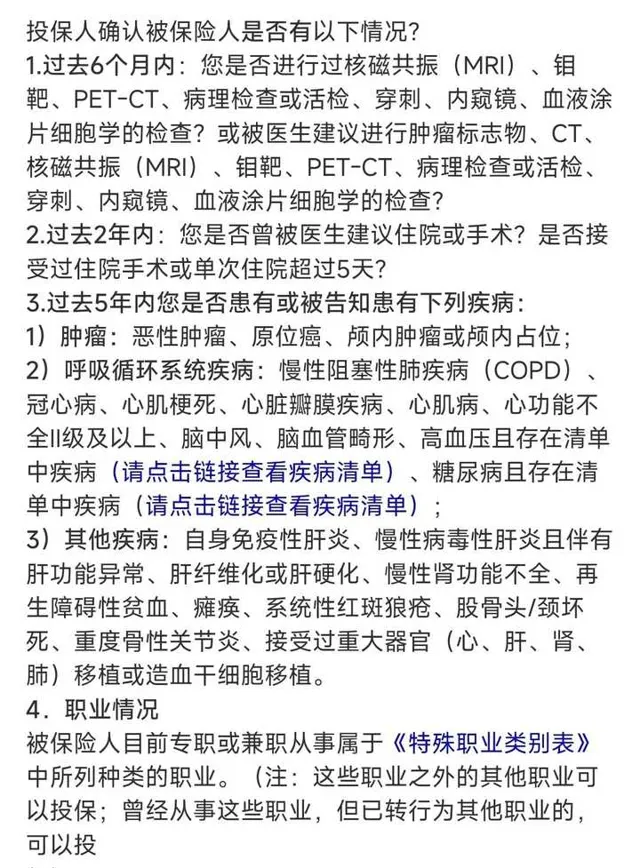

医疗险

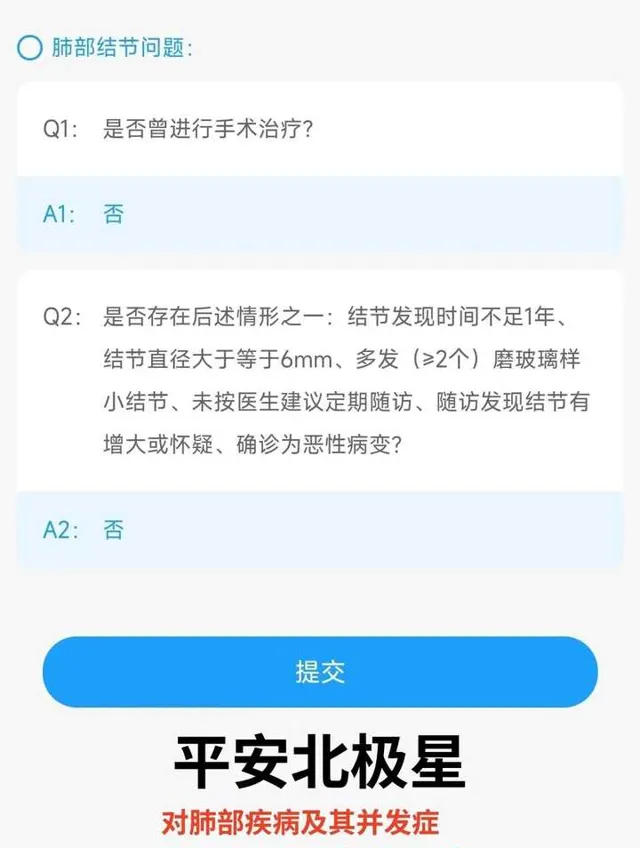

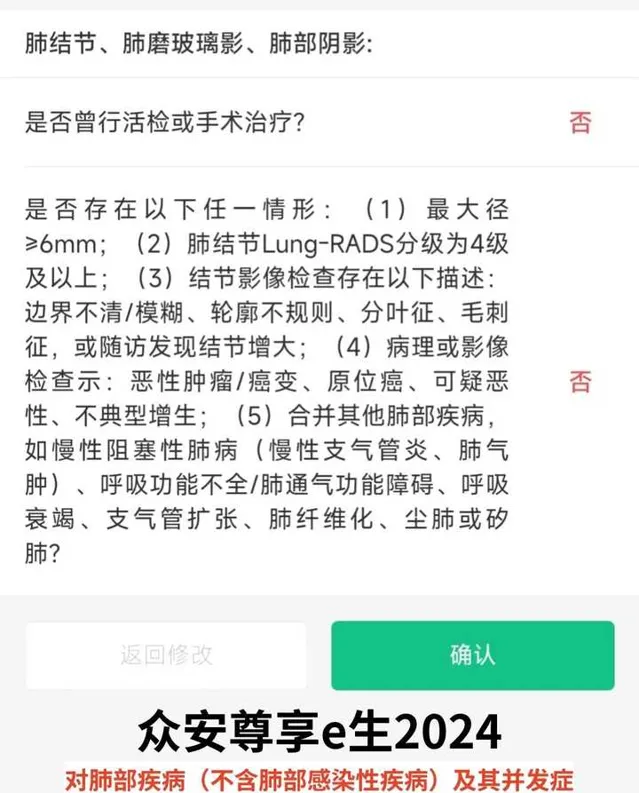

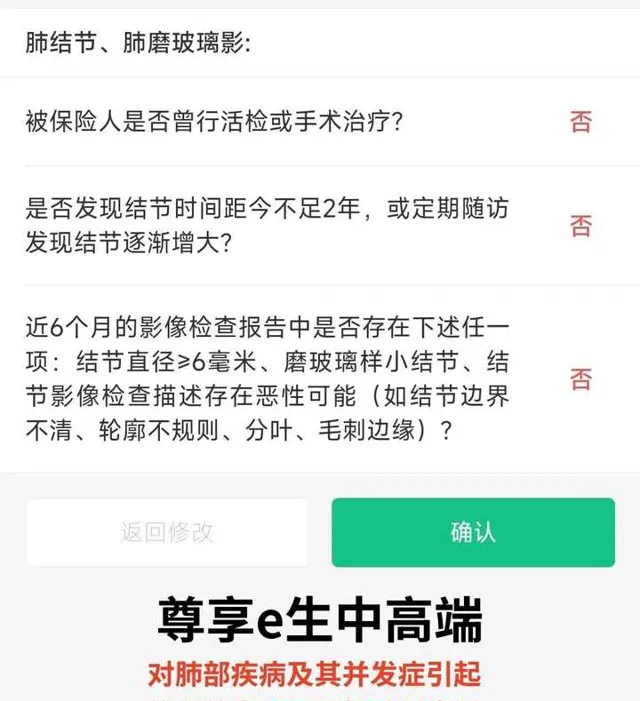

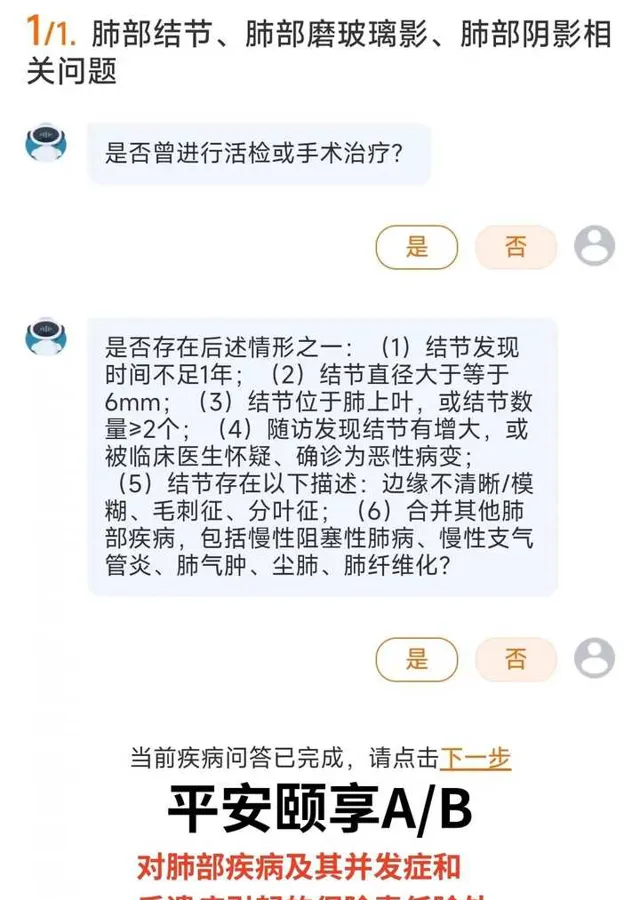

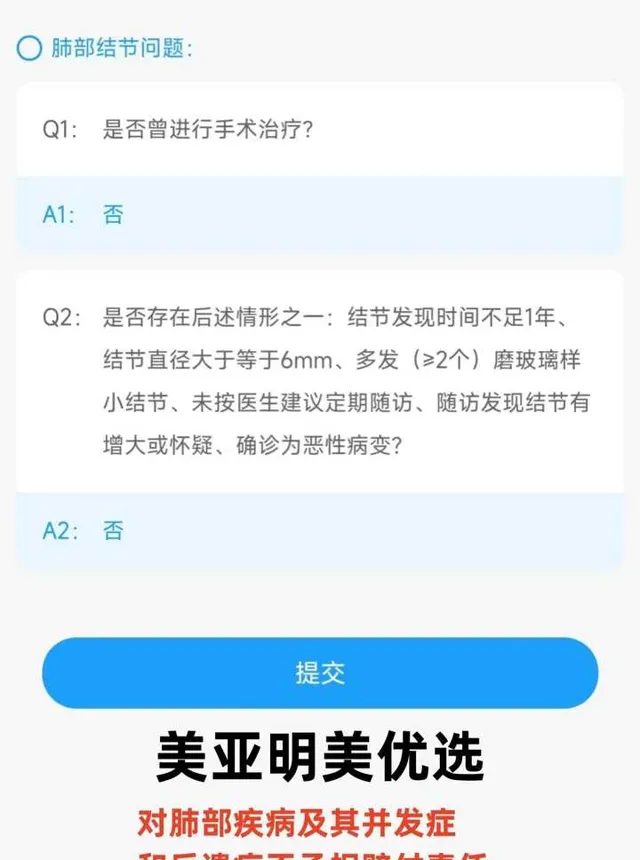

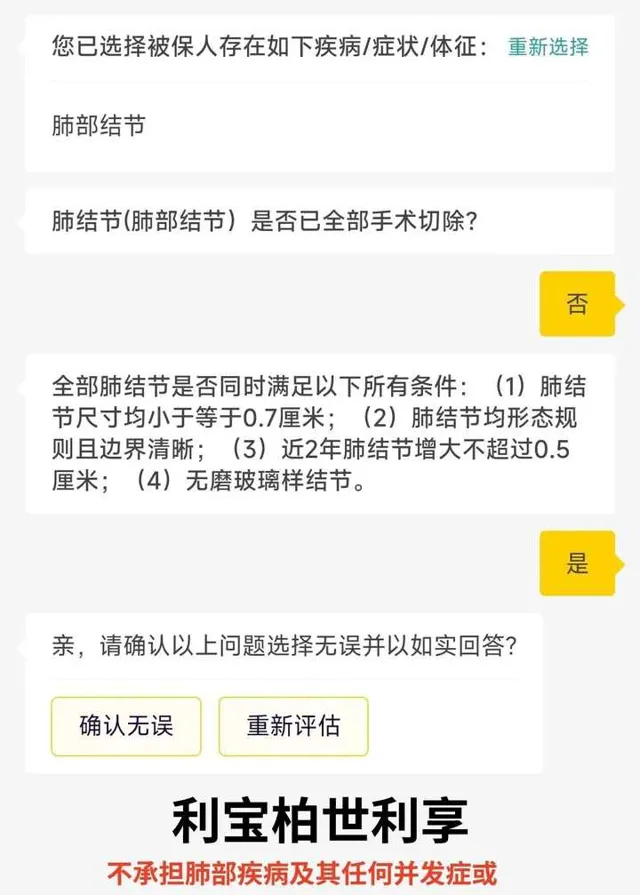

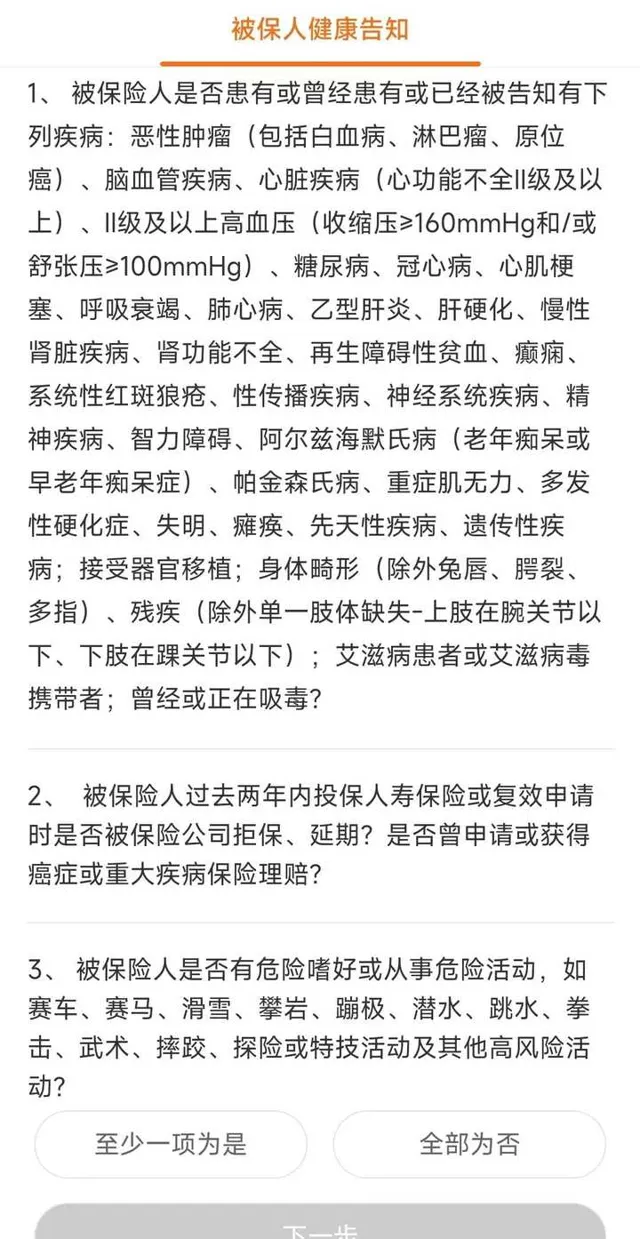

对于绝大部分未做手术切除的肺结节,部分医疗险的核保要求如下:

医疗险对肺结节还是比较谨慎的。

其中有个很有意思的点,不知道你们看出来了没:

虽然都是除外,每个产品的除外描述不一样,表达的意思也不尽相同。

比如, 有的是除外「肺部疾病」,有的是除外「肺结节、肺部肿瘤」。

这区别可大了去了,投保时一定要擦亮眼睛看清楚。

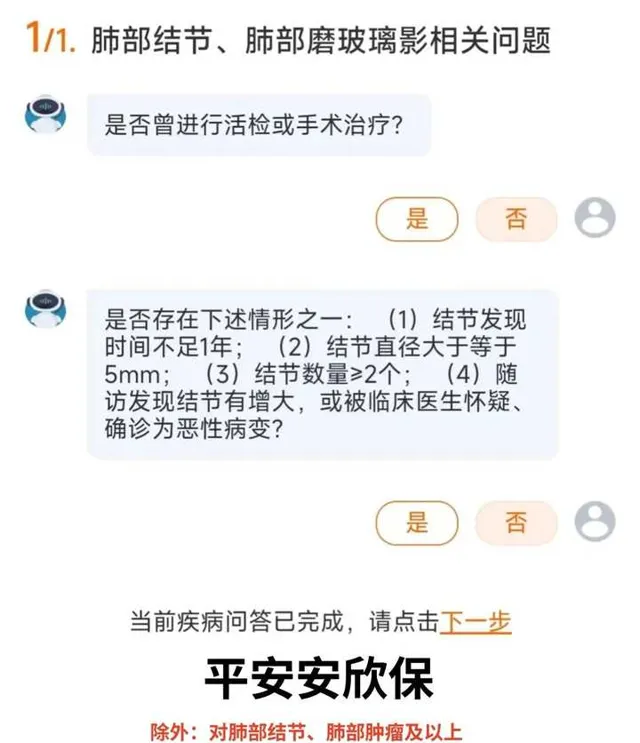

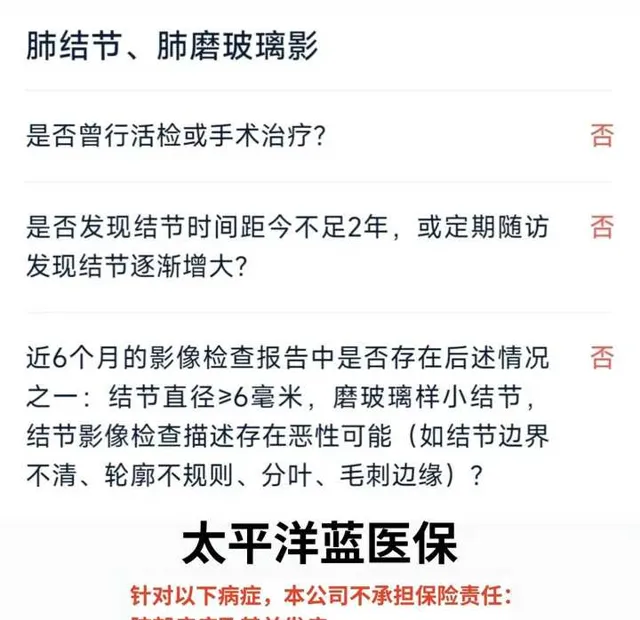

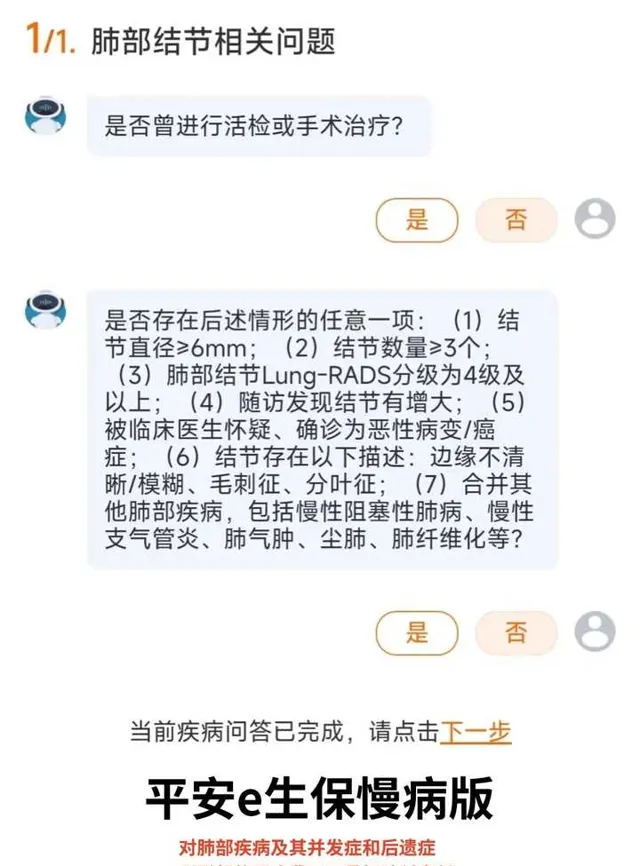

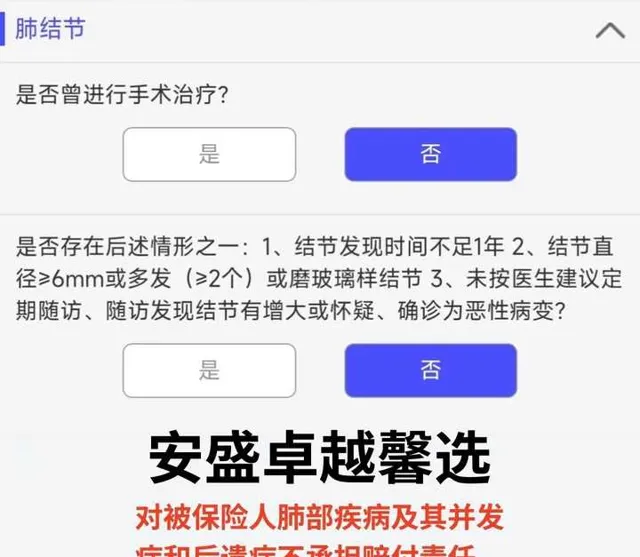

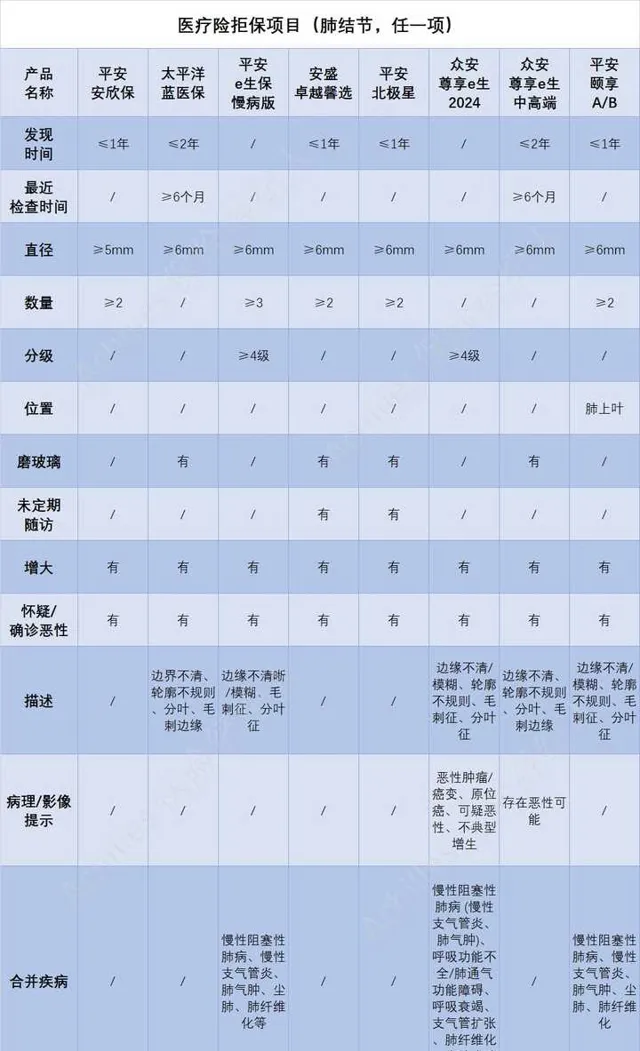

我做了个表格统计几个医疗险产品的智能核保,如下:

注意,表格中任意一项符合,即拒保。

虽然有部分项目雷同,但不同产品还是有区别的。

不过很遗憾,市面上比较热销的产品,绝大部分对于肺结节的核保结果都是拒保或除外,罕有标准体承保的。

但生活中不是缺少美,而是缺少发现美的眼睛。

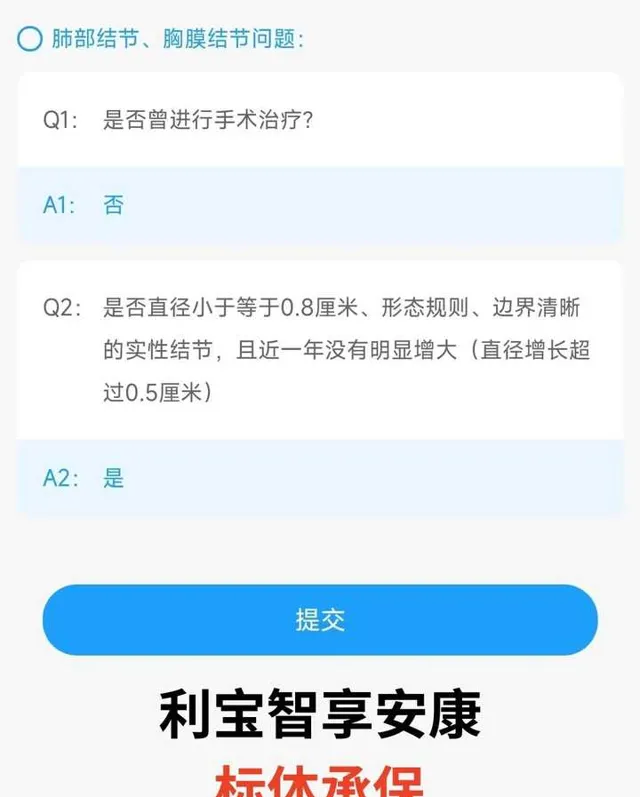

利宝这款医疗险,符合条件即可标准体,很难得了。

如果以上产品的核保都通不过,也可以考虑一些特殊产品。

比如健康告知宽松的平安e惠保,健康告知全否的话,不除外肺结节:

或者无健康告知的众安众民保等。

当然,具体买哪个,最好是把相关资料先发过来初步评估下,看哪些能买,再从能买的产品中进一步选择。

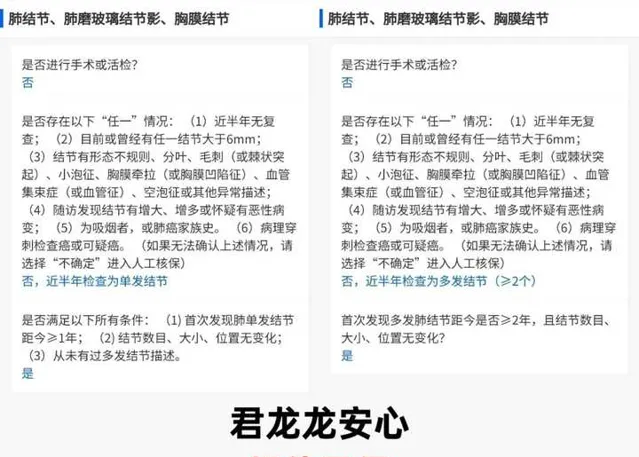

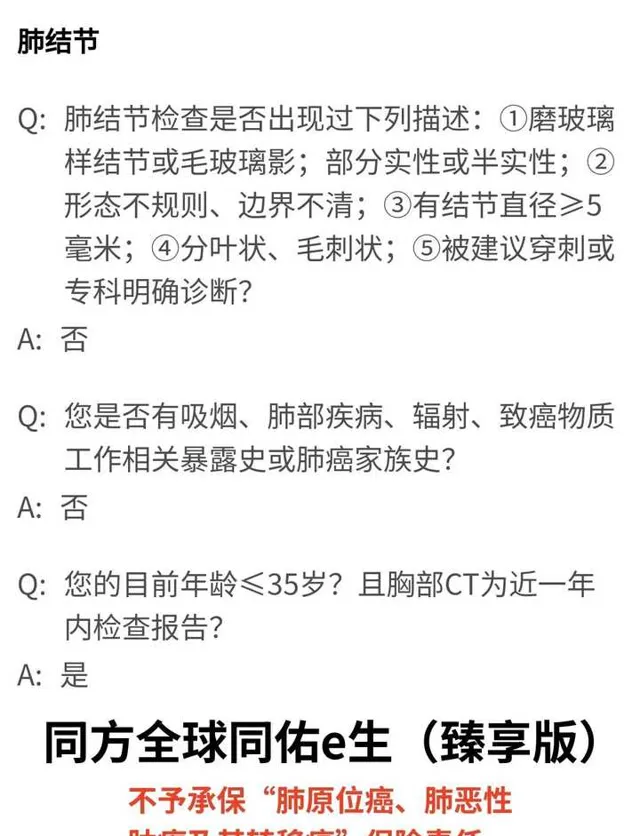

重疾险

互联网产品我看了4款:

如果是磨玻璃结节,建议看看君龙的两款;

如果结节数量较多且复查有变化,建议看看同方;

如果对「大公司」有执念,建议看看人保。

不能说谁更宽松,只能说符合哪个买哪个了。

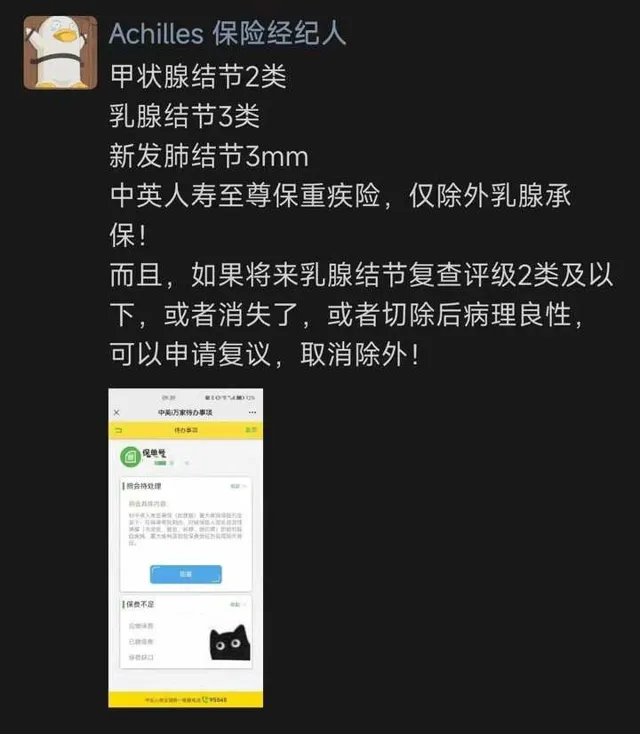

另外,线下产品也有一些公司核保比较宽松,比如中英人寿等:

寿险/意外险/年金险等

一般健康告知宽松,或无健康告知,肺结节可正常投保。

华贵大麦定期寿险,健康告知没问肺结节。

如果你找的此类产品因为肺结节不能投保或者除外/加费,那一定是选错了产品。

总结

总的来说,对于肺结节而言,医疗险核保较为严格,重疾险宽松一点点,其他类产品则几乎无限制。

当然,本文篇幅所限,只列举了一部分产品,主要是支持智能核保、可以快速知道核保结果的。

如果可以接受人工核保,还有更多更优秀的、核保更友好产品。

●案例分享:一次「险象环生」的投保经历

●案例分享:一次「一波三折」的理赔经历

●买50万重疾险,有多难?

●那些年,我们曾放弃的客户

●我和我的客户,相忘于江湖

●我的2023年理赔总结报告