年化收益13%的银行理财

下午群里正吐槽市场这两天诡异的走位,不知谁甩出一张 年化收益12.77% 的银行理财截图,顿时大家就不淡定了。

这A股跌得跟狗一样,要真有年化收益13%的固收理财,还炒什么股、买什么基金啊~

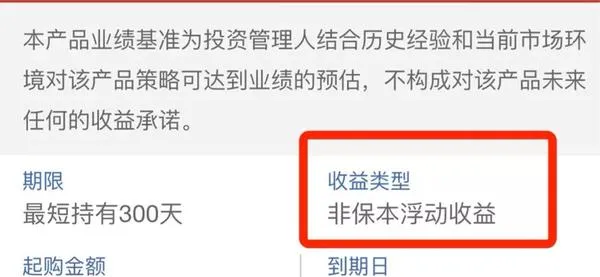

于是我赶紧顺着「工银理财」的线索一路找了过去,虽然没找到12.77%那么高的,但这个年化收益8%的,看起来也挺诱人。

直觉告诉我,这产品有点不对劲…

果然打开细则一看,产品收益类型为 「非保本浮动收益」,也就是净值型理财产品。

跟我们传统认知里的银行理财相比, 净值型理财产品最大的区别就是,不保本。

事实上,在2018年资管新规出台时,就有理财产品不准再保本的规定,但给了两年过渡期,然后又碰上疫情,再次延期。

直到 今年的1月1号,过渡期正式结束,以后我们买理财产品,全部自负盈亏。

既然都不保本,走盈亏同源路线了,那只要承担的风险足够高,别说8%的收益,12%甚至20%的收益理论上也是可以的。

但对于我们普通人来说,低风险的投资产品永远是刚需,在理财产品全部净值化的时代,该如何进行选择?今天我们就来仔细聊聊~

注定下行的收益率

首先我们要 对大部分银行理财产品有个心理预期——收益会越来越低。

大家不妨先想个问题,银行理财的收益率,是由谁决定的?

银行?央行?其实都不是。

大部分银行理财产品有收益的前提是,银行能把我们买理财的钱再借出去。

简单说,银行借钱赚7个点,那它可能就会给我们5个点的理财收益。

如果银行只赚4个点,那可能给我们的理财收益只有3个点,毕竟赔本买卖没人会干。

那 谁决定银行赚几个点呢?

借钱的人。

借钱的人愿意付出的利息越高,银行的收益就越高(折算过不良、坏帐之后),银行理财潜在的收益也就越高。

而在 全世界范围内,房地产都是债务融资(就是借钱)需求的主体,很大程度上影响了市场利率。

以日本和韩国为例,这两个东亚邻居的10年期国债收益率(约等于无风险收益率)分别在1996和2014年降低到了3%以下,然后就再也没有涨回来过。

这个时间点,正好就是日韩地产周期见顶的时刻。

而我们呢, 城镇化已经接近顶峰、地产销售面积持续下跌,市场利率也注定下移。

因此大部分银行理财产品的收益率,在没有什么大变革发生的情况下,一定是越来越低的——

以前5%的银行理财产品还很正常,但以后5%收益的理财产品你就要仔细看看底层资产了。

挑选理财产品的方法

银行理财产品不保本了,也就更考验我们的挑选水平。

以前只用看收益率,闭眼随便买,以后买错产品,搞不好还会亏不少。

根据我请教的一些圈内人的信息, 感觉现在银行的净值型理财产品,就挺不规范的…

比如,部分银行或理财子公司,会跟外部的信托等金融机构合作,搞 「仿真」理财。

操作方法呢,就是银行跟信托签合同,业绩好的时候,超过业绩基准的的部分直接100%提取,等到业绩不行时,再把这部分拿出来补贴,一波操作后,就实现公布的净值跟业绩基准大差不差的效果。

这操作,听起来就不合规,银保监会也开会要求整改过,但目前并没有法规可以完全杜绝,甚至有些机构就认为,先把规模跑起来再说…

规模大了,风险敞口也就大了…万一连续大跌,你越想要维持净值在业绩基准附近,需要的钱就越多,等到窟窿堵不住的时候,是赔钱呢,还是破罐子破摔呢?

而且这个风险你要有「内部人」才能知道,咱老百姓自己买是没法分辨的,甚至卖理财的银行客户经理,也不知道理财后端的产品是怎么设计的…

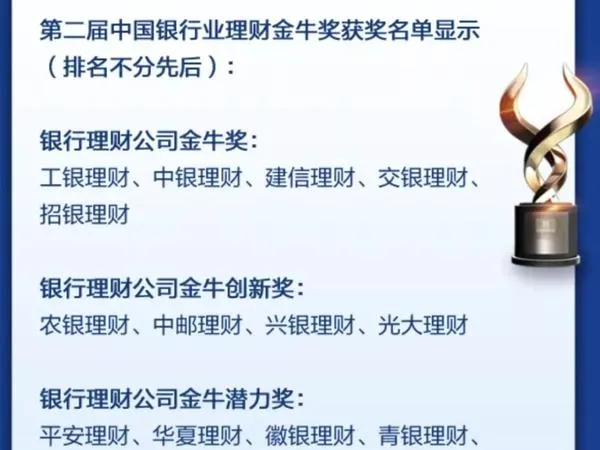

鉴于这种情况, 我的建议是优先买大的、靠谱的银行及理财子公司自营的产品,不要买银行代销的产品。

稍微给几个参考吧,大家知道基金有一个金牛奖对吧,银行理财其实也有同款金牛奖:

上面的这几家呢,可以做个参考。

另外呢, 就是买之前,一定多看产品说明书。

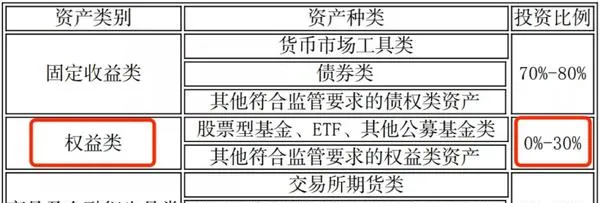

比如这个工银理财的理财产品,虽然看名字跟传统银行理财区别不大:

但它却可以投资30%的股票基金,假如股市跌了,这理财产品,也肯定好不到哪去…

如果你想要的是低风险、低收益的稳健理财,那这类产品就得慎重考虑。

最后呢,就是 尽量拓展投资理财相关知识。

银行理财虽然是距离老百姓最近的投资产品,但产品设计的复杂程度、投资信息的不透明度,都是远大于公募基金的,想搞得清清楚楚,是不太容易的,所以得多学、多看、多研究。

最后做个小调研,就低风险投资来说,你觉得是债券基金更好呢?还是净值型理财产品更好呢?