我以前一直觉得钱够用就行,日子过的舒服就可以,对挣太多钱没啥兴趣,

但是这本书改变了我很多「穷爸爸」的观念,让我开始重视「理财」这件事情

。这不仅仅是「挣更多钱」这么简单的问题,更是从根本上改变自己对工作,对事业的看法,从而可能改变自己未来人生方向的问题。

这本书适合作为理财启蒙读物,但是作者写的很啰嗦,这里总结为 7 点。

1. 富人不为钱工作

穷人和中产为钱工作,而富人让钱为他工作

。

打工多是为钱来,再高的薪水也改变不了这个本质。你工作越努力,投入越多,可能工资和职级会变高,明面上看赚到了更多钱,成为了别人眼中的「富人」,但本质上还是「穷爸爸」,在为富人打工(你可以说热爱工作,不为钱只为人生价值,这就是另外一个维度了,但这里我们只谈钱)。因为你还是在通过自己的劳动价值获取收益,而不是通过钱生钱。

这里就涉及到了第一个思维转换了,想赚更多钱,只靠努力工作升级加薪是不行滴!而是要做好投资,不断增加自己资产,然后通过资产获得更多收入。前期增加资产的方式可能还是打工,但是有了这个富人思维,打工就是暂时的,投资则是长期的。

2. 重视财务知识

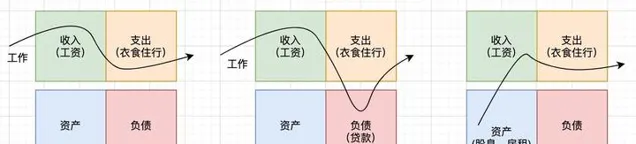

为什么要重视财务知识?当然是为了挣更多钱了,这里就涉及第 2 个知识点: 资产和负债 。我们来对比下穷人、中产和富人的现金流向模型:

可以看到,富人获得资产,通过资产挣钱,而穷人和中产阶级主要靠工作,供给支出和负债。那怎么区分资产和负债呢?

资产就是能把钱放进你口袋的东西,负债就是把钱从你口袋取走的东西

。

比如,广大穷人和中产可能认为房子是资产,你在杭州买了一套房,过了几年翻一倍再卖掉,这样就通过房子赚到了钱,所以买房就是买入资产。但是作者却认为房子是负债,理由如下:

看到这里,很多人也简单的以为房子就是负债,但是当你看到本书最后一章【怎样用7000美元支付孩子的大学费用】的故事时,你会发现作者是个「双标狗」,因为这个故事就是讲作者如何买房,然后出租房,然后卖房挣钱再投资,从而赚到孩子大学费用的故事。一方面说房子是负债,劝大家减少负债;另一方面又自己买房,还作为成功投资案例写到书里,这不是双标是啥嘛~

但是你仔细一想,这其实是不矛盾的,房子可以是负债,也可以是资产,关键点还是那句话:

资产就是能把钱放进你口袋的东西,负债就是把钱从你口袋取走的东西

。你买房是刚需,需要每个月还房贷,你口袋里的钱不断溜走,所以是负债;人家买房是投资,因为人家已经有好几套房了,没有还款压力,买了出租,钱不断流入自己口袋,卖了还能再赚一波。所以作者这种迷惑行为是在告诫大家:

当然,负债并非永远带来支出,资产也并非永远带来收入,比如穷人眼光独特,买的地段过几年翻了几番,这样他到时候就可以赚好几倍。但这很投机,而且风险很大,即使穷人最终赚钱了,也不能改变当时负债买房的事实。最关键的点在于,买入资产的积累是否会持续变成收入的积累,形成良性循环。只有当你买入的资产具备这种良性循环的时候(而不是投机收益),才会真正走上致富之路。 即富人之富,非投机之富,而是可持续发展之富。

3. 关注自己的事业

你的事业和你的工作是有区别的:

你的工作围绕着你的收入,你的事业围绕着你的资产,关注你的事业并继续你的工作

。

这句话就跟本文开头说的联系起来了:短期通过工作积累资产,长期关注事业,通过资产获得更多收入。对成年人而言,把支出维持在低水平,减少借款,并勤劳的工作会帮你打下一个稳固的资产基础。

作者认为,真正的资产有以下几类:

- 不需要自己在场就能持续运作的业务。你可以拥有他们,但是可以让别人经营给你带来收入;

- 股票、债券、基金、票据;

- 产生收入的房地产;

- 专利权,版权,如专利,音乐,小说等。

- 任何其他有价值、可产生收入或可能增值并具备流通性的东西。

总结一下就是: 有价值、有收益、可流通的东西称之为资产 。这比资产的字典定义要通俗很多,如果不清楚自己未来的事业要做什么,可以从资产的角度出发,看未来的事业最可能围绕哪一类资产进行。

4. 税收的历史和公司的力量

工作挣的钱有限,而且随着工资上涨,税收也会上涨,最终税后收入会大打折扣。而资本家可以挣更多钱,然后通过各种避税手段,最终挣的钱比你多,交的税还比你少。举个栗子,某明星拿着1亿多的片酬,本该缴纳45%的个税,但是通过一系列避税手段,个税可以降到20%,一下就避了两千多万。同样中产阶级辛辛苦苦干了一年,拿了30万的年终奖,结果要扣 25% 的税,比人家拿 1 亿的扣得比例还多,这不气人?

最开始,纳税只针对富人,为了「劫富济贫」。但随着政府的社会保障体系和各项开支变大,开始扩大到中产阶级,而且税收水平也不断攀升。 这里有个很重要的点:企业的所得税是低于个人的!另外,公司的某些支出可以在税前获得抵减。那么更加精明的富人,则可以通过公司来限定资产风险,减少税收。

我们在学校里面学到了智商、情商,但是从没有人教我们财商。所以很多人出来都只会努力工作, 陷入「老鼠赛跑」的内卷战争。要想发财除了智商和情商远远不够,还需要具备一定的财商,这也是之前说为什么要重视财务知识的原因。

财商由四个方面组成:

这四点很重要,从财务知识、投资、了解市场、法律四个方向切入去学习,就能掌握财务密码!

5. 富人的投资

首先提升财商,投资自己。然后投资可分为两类:

- 找投资机构,买理财产品,这也是最大众化的一种投资;

- 为创造投资机会而投资,比如职业投资人。

普通大众比较可行的是第一类,这里面学问也很多,需要投入长期精力去学习。

6. 不要为金钱而工作

我们上大学习得了一项专业技能,这项技能可以让我们找到工作并获得薪水。我们努力工作,专业度越来越深,薪资也随之上涨。拥有某一项专业技能并具备一定深度,是我们获得高收入的有效手段。

但当深入到一定程度时就会遇到瓶颈:你会发现再往前走每一步都要投入成倍的精力成本,就跟游戏升级一样,前期升一级很轻松,越到后面每升一级都相当困难,越趋于专业化,就陷入越深无法自拔。

想要获得更多收益,你就需要更多的技能,尤其是销售和营销相关的技能。你接触到的东西越多,你后面的机会也就越大。相反,如果一直专注于自己的职业技能,就会很受限于雇主,等你到了35岁之后很可能就是公司优化的对象,届时你的专业技能就很难再发挥价值。

这里作者啰嗦了一大段话,实际上核心就一点:

想要挣更多钱,就别只专精于自己的工作,而是学习更多技能,看更多机会

。

7. 克服困难,开始行动

好了道理我们都懂了,那怎么样才能发家致富?首先需要克服困难,改变自己:

然后是付诸行动,作者还专门花了一章来讲如何思考和行动。我觉得每个人都有自己的情况,采取适合自己的方式就好,但是一定要付诸行动,否则学再多都是枉然。这本书纠正了我以前一些错误的,或者说穷爸爸的某些观念,了解到自己在财商上的不足并重视且学习之。虽然这本书评褒贬不一,但还是能学到不少东西,作为财商小白入门读物强烈推荐一读。

但是,要动脑子去读,因为作者写的这本书实在太「精明」了。