2023年新型储能装机的突破式增长来源于诸多方面:

政策方面 ,多个省市在22年后提出了 明确的强制配储要求 ,多数储能配比在 10%-30% 之间;

外部环境方面 ,2023年 风电 光伏 新增装机爆发增长 ,由22年的123.66GW增长至23年的292.78GW,相应的电源侧储能装机市场广阔;

经济性方面 , 碳酸 锂价格的下行 导致储能项目的建设成本得到下降,而 各省市峰谷电价的拉大 使得储能项目的收益更高, 项目整体 IRR 提升 ,配储意愿增强。

预计以上增长逻辑在2024年依然能够延续,新型储能在近两年内能够成为 少数前景明确的行业之一 。

二、新型储能突破式增长元年,未来持续看好根据中国能源研究会储能专委会/中关村储能产业技术联盟(CNESA)全球储能数据库的不完全统计,截止到2023年底, 中国已投运的电力储能项目累计装机达86.5GW,同比增长45% ,电力储能项目在2020年后开启上升通道。

电力储能项目可大致分为 传统抽水蓄能、新型储能和极少部分的熔融盐储能 。

根据CNESA的数据,2023年抽水蓄能累计装机达51.3GW,占比从2022年77.1%降至59.4%;新型储能累计装机34.5GW/74.5GWh, 同比增长163.36% ,占比从2022年21.9%增至39.9%。

其中,新型储能又包括锂离子电池、钠离子电池、铅蓄电池、飞轮储能、压缩空气储能、电解水制氢等等。 锂电池储能 是目前应用最广泛的储能技术之一,其占比从2022年的94%增长至 2023年的97% 。

1.碳酸锂价格暴跌,建设成本几近腰斩

碳酸 锂 作为 锂电池正极材料 的关键原料,在锂电池储能的成本构成中占有重要位置,正极材料通常占电池单元总成本的 约30-40% 。2023年,由于 新增产能释放、叠加电动车作为主要需求的增速放缓 ,碳酸锂现货价格由年初的50.4万元/吨跌至年底的9.4万元/吨, 跌幅超过80% 。

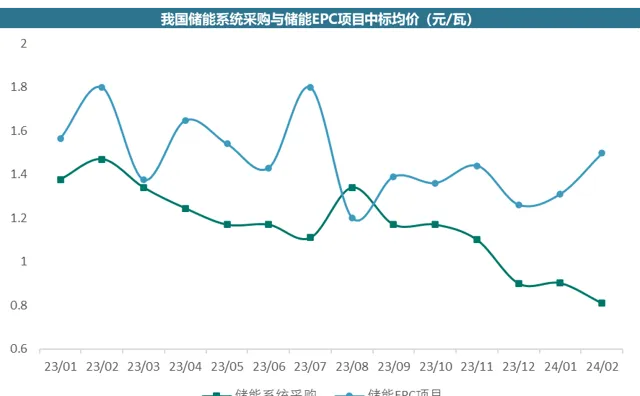

电池单元成本约占据项目总成本的50-60%,碳酸锂价格的下跌直接导致了 储能系统 采购及 储能 EPC 项目价格的下降 ,储能成本进一步压缩。根据储能产业网的数据,2023年1月,我国储能系统采购和储能EPC项目的中标均价为每瓦1.377元/1.565元,12月该部分价格为每瓦0.9元/1.26元, 降幅分别为-34.64%和-19.49% 。24年1-2月,储能系统的采购价格仍在下行中,EPC由于存在设计、建施、维护、调试等其他费用,整体处于震荡下行区。

2.午间谷电上马,峰谷价差拉大

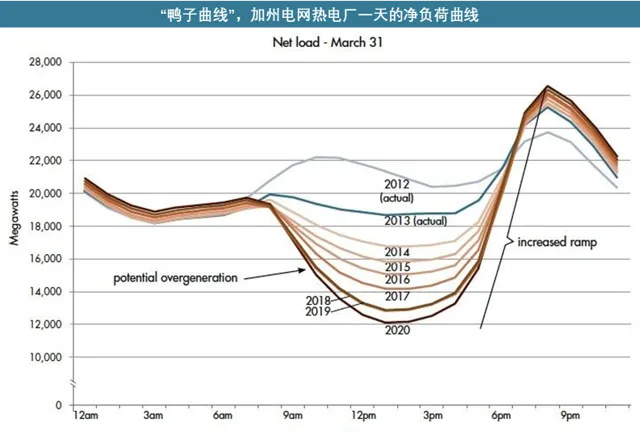

当前分布式光伏的电力市场化交易存在这样一个问题:由于光伏发电存在 中午强、早晚弱 的固有特性,在午间很容易出现 供过于求 的现象。对此,多数省份出现了 将午间作为用电谷段 的现象,且 峰谷价差拉大 ,试图拉平「鸭子曲线」,引导用户均衡用电,减少出现极端情况。

早在2021年, 山东省 发布的【进一步完善工商业分时电价政策的通知】中就对峰谷时段进行了调整。通知明确将高峰时段划为9:00-11:00,15:00-22:00; 低谷时段 划为00:00-7:00, 12:00-14:00 ;其余时段为平段。 甘肃省 也在2023年下半年完善了分时电价机制,设置新能源企业峰、谷、平各段 交易基准价 格为燃煤基准价格乘以峰谷分时系数( 峰段系数=1.5,平段系数=1,谷段系数=0.5 )。当前的最新电价下, 白天 谷电 电价仅为0.15元/度 ,峰谷价差达到3倍。

据北极星储能网,截至2023年底,全国29个省份已经陆续发布完善的分时电价政策。从内容上看,主要是 完善峰谷时段划分、拉大峰谷价差、建立 尖峰电价 机制、扩大执行范围、明确市场化用户执行方式 等。各省分时电价机制内容大体相同,大部分省份的 峰谷价格较平段上下浮动约50% ,部分省份峰谷价差则更大, 最大达4.5:1 。2024年4月,16省市峰谷价差差超过0.7元/kWh,19省市超过0.6元/kWh。

1.储能分类

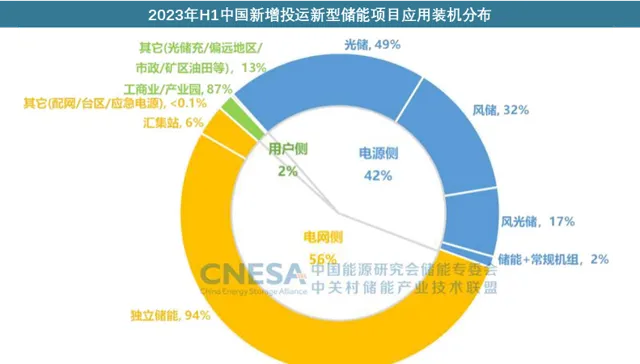

按装机场景分,我国储能项目大致可分为 电网侧、电源侧和用户侧 。

电源侧和电网侧为「表前」储能,共同占据将近97%的市场份额, 又称大储 。电网侧以 独立储能 为主,电源侧以 新能源 强制配储 为主。

用户侧储能以 工商业/产业园 为主,C端户用储能目前尚在早期。

2.大储占绝大多数,独立储能+共享机制更为灵活

大储主要讨论 独立 储能 和 新能源 强制配储 。

独立 储能 电站 的盈利主要来源于 容量租赁、辅助服务和充放价差 三个方面。容量租赁是向 没有配置储能容量的 新能源 电站 出租储能服务并收取一定租金;辅助服务是 接受电网调度 指令 提供辅助服务,尤其在 紧急短时调峰 期间;充放电差则是 直接参与电力中长期/现货市场 ,套取充放电价差作为利润。 容量租赁和电力市场交易 是独立储能电站的两大重要收入来源,一般占据80%以上的份额。

新能源 强制配储 则更多处于 政策要求 。据了解,目前 电源侧强制配储利用率较低 ,等效利用系数仅为6.1%,而电化学储能项目平均等效利用系数为12.2%。

二者的核心逻辑基本一致,都是 政策配储与峰谷价差 共同驱动。由于独立储能电站可以 以独立主体身份接受调度和参与电力市场,其收益来源更为多样,利用率也相对更高 。未来电源侧储能有望向电网侧独立储能、共享储能发展。

3.国内工商储峰谷套利模式初步跑通

用户侧 储能 规模不大、资金压力小、回款周期短、系统集成难度低 ,相较于大储 更加灵活 。目前主要以工商业储能为主。基于分时电价政策,工商业储能项目峰谷套利的模式初步跑通。

以广东、浙江等峰谷价差较大的地区为例。据开源证券,在仅考虑峰谷价差套利单一收益方式的情况下,广东地区工商业储能电站通过 每天两充两放 (一次谷充尖放、一次平充峰放),初始投资成本为 1.2元/度,最大峰谷价差在1.18元/度,投资方分成90%的情况下,其 资本金收益率可达15.5% ,投资回收期在4.6年左右。浙江地区因为当地更加适合的峰谷平时分段,两充两放调整为一次谷充尖放、一次谷充峰放,初始投资成本为 1.2 元/度,最大峰谷价差为0.72元/度,投资方分成 90%的情况下,其 资本金收益率可达14.6% ,投资回收期在5年以内。此外包括江苏、上海等工商业相对发达的省份工商业储能电站均具备了相当的经济性。

同时,东吴证券指出,由于 分时电价政策变化的不确定性、业主自身用电负荷实际不能完全满足两充两放 等多种问题导致实际工商储装机远低于备案量。若实际利用天数较低,收益率将打较大折扣,每天同一充放次数下220天利用天数与340天利用天数可产生近2倍收益率差异。考虑日前实际利用是 一充一放为主 , 280利用天数下IRR仅为7.75% 。

因此,当前用户端的储能盈利暂时为理论跑通,后续仍需通过 降低建设成本、增加充分充放电频次 等途径来获得满意的收益率。综合而言,用户侧储能推动因素多样、前景明确看好,但竞争格局尚不清晰、地方差异较大、实际IRR也需要考验,未来将保持持续关注。