第一章节

2022年中国经济如何才能实现增速5%以上?

按照2020年经济增速2.3%、2021年经济增速8%估算,2020年-2021年期间年平均增速5.1%。这明显低于疫情前6%左右潜在经济增速。考虑到疫情防控的影响,能有这个增速实属不易。

支撑5.1%增速的重要力量是出口超预期增长和房地产投资从疫情暴发后到2021年上半年之间强劲增长,这带动了工业部门尤其是上游原材料部门的价格上涨和利润改善。消费和服务业恢复一直乏力,受此影响,劳动力市场面临压力,农民工新增就业和工资增长偏弱,小微企业和个体工商户退出市场的数量创下多年来的新高。

2021年下半年以后,房地产销售、投资同比增速大幅下降,出口高增速在全球经济复苏高峰期过后很难维持。消费和服务业增长还没上去,房地产投资和出口这两股支撑前期经济增长的支柱力量又要下来,接下来的经济增长压力可想而知。中国社会科学院最新发布的经济蓝皮书提出2022年要实现5%的经济增速目标,这个目标是保持必要经济活力和稳定就业的保障。蓝皮书认为中国潜在增速应该在5.5%附近,考虑到疫情防控的影响把目标定在了5%。制定5%的经济增速目标不算高,但是如果内需没有大的起色,实现5%的经济增速也是很大挑战。

实现5%以上增速的依托是扩大内需,国内的消费和投资顶上去才能对冲房地产市场下行和出口增速放缓。这是接下来宏观经济政策的头号目标,不是为了5%这个数字,而是为了这个数字涵盖的居民收入、企业利润和就业机会,是这个数字涵盖的产业升级和消费升级。实现这个目标要求宏观经济政策做出与之匹配的调整。这里所说的宏观经济政策主要是指总需求管理政策,包括了货币政策和广义的财政政策。

杠杆率不应成为宏观经济政策掣肘

杠杆率高不等于没有宏观经济政策空间,也不等于金融风险就高。

日本的债务与GDP之比达到380%,日本政府债务与GDP之比从上世纪70年代末的11.5%上涨到如今的超过200%,日本决策者对杠杆率上升问题担忧了半个世纪,结果从来也没有出现他们担心的事情。杠杆率持续上升没有带来日元贬值和通胀,日本政府公共部门债务如此之高但没有威胁到日本政府的偿债能力,没有威胁到日本政府的国债信用。杠杆率低不等于政策空间大,不等于金融风险低。大部分的中低收入经济体和新兴市场经济体杠杆率都不太高,但是政策稍有扩张就带来通胀、货币贬值和金融市场动荡。

这背后的原因在于日本私人部门的计划支出总小于收入,政府举债扩张支出补上了这部分缺口,加入政府举债支出以后的总支出扩张并不会超过供给能力,所以政府举债扩张带来的是需求扩张和产出增长,没有通胀。反观很多低收入国家和新兴市场经济体,工业化水平低,供给相对于需求而言总显得不足,政府稍有举债扩大支出就会带来全社会总支出水平超出供给能力,结果是通胀上升和后续一系列连锁反应。

如果是十多年前或者更早期的中国经济,供给相对于需求而言总显得不足,即便那时杠杆率低,政府稍有政策扩张就会带来经济过热,那个时期的通货膨胀率(CPI)均值接近5%。最近十年和可见的未来,中国经济更像成熟工业化国家的样子,需求相对供给而言总是不足,即便杠杆率远高于当初,政府政策扩张也不会带来经济过热,通货膨胀率在1%-2%之间徘徊。没有通胀压力,说明政策扩张带来的支出增加没有过度,说明政策没有用力过猛。

在当前较低的通胀率和相对低迷的劳动力市场环境下,无论是积极财政政策还是宽松货币政策都只是让总支出水平贴近产出供给能力,在提高经济增速的同时不会带来显著的通胀压力。中国财政政策和货币政策都有很大空间,杠杆率不应该成为宏观经济政策的掣肘。

货币开路,财政保底

中国应对需求不足的政策组合当中,传统的货币政策工具和预算内财政政策工具运用都很谨慎。财政政策方面,2010年-2020年期间中国的公共财政赤字率平均3.2%,远低于同期发达国家赤字率。货币政策方面,银行间市场利率的下降远小于通胀增速下降,真实利率由降转升,2010年以后十年的真实利率均值较前一个十年高出2个到3个百分点。这与经济增速持续下行和频繁出现的总需求不足局面形成鲜明反差。

传统的货币政策工具和预算内财政支出远不足以填补总需求的缺口,中国独具特色的需求扩张工具是地方政府发起并由地方融资平台、国有企业和商业金融体系配合的举债投资,尤其是基础设施建设投资。这种方式的优点是行动快、见效快;缺点也不少,尤其突出的是这些投资项目多从商业金融机构融资且普遍缺乏偿债能力,埋下了地方政府隐性债务和金融风险隐患。对过去刺激经济政策的各种担心和疑虑,主要根源在此。近年来对影子银行和地方政府债务的加强治理就是为了化解这类风险隐患。

中国需要优化扩大内需的宏观经济政策组合,应该先让市场充分发力应对需求不足,市场力量不够了再由政府发力。与此相对应,货币政策中的利率政策工具应该前置,通过更低的利率降低私人部门的债务压力,提升私人部门的资产估值,改变跨期支出的相对价格,扩大市场自发的投资和消费水平。一种普遍的担心是利率政策不起作用,从发达国家的货币政策实践来看并非如此,宽松货币政策环境下美国和欧元区实现了温和通胀和就业目标,日本没有实现通胀目标但也实现了日本经济上世纪80年代末以来最长一轮的经济景气周期。中国企业和居民债务合计210万亿元,利率下降能明显减少债务负担,这还不包括利率通过其他渠道对市场需求的刺激作用。还有一种担心是要不要保持货币政策空间,利率政策不能轻易用,利率降到零就没有政策空间了。金融危机以后世界各国的货币政策实践表明货币政策空间不只是零利率,量化宽松、前瞻性货币政策指引都是可挖掘的货币政策空间。

财政支出,尤其是基建投资也是扩张需求的利器。每一笔基建投资的增加都对应着企业和居民的收入增加,由此带来下一轮支出扩张。基建投资需要在区域分布和项目设计上更加周到,更重要的是,需要为基建投资中缺少现金流的投资项目理顺融资渠道,不能再找商业金融机构的高成本短期融资,而需要与项目性质匹配的低成本政府债务融资。

无论是货币政策还是财政政策,都应该服从于总需求管理目标,而不是强调各自的政策空间。如果货币和财政政策都过于强调各自的政策空间,牺牲的是总需求管理,牺牲的是经济增长数字背后的经济福利和民生。

第二章节

2021年下半年以来,楼市销售迅速下滑,房企暴雷事件不断,不但买房人陷入深深观望,就连从业的地产人预期也很悲观,私下里常常焦虑自问:

地产行业是不是真不行了?

我该转哪行呢?

其实,不可否认,无论从短期调控冲击还是从行业长期发展来看,房地产行业都走过了辉煌年代,但这并不意味着这个行业就没有了未来。

贝壳研究院最新发表的【2021居住客群消费趋势年报】认为,消费者已经开始从「居者有其屋」向「居者优其屋」升级,未来住房消费市场依然潜力较大。

只不过,开发商需要刷新固有的认知和模式,对人口基本面变化趋势、城市分化背景下的消费者需求及偏好进行重新审视。

那么,房企又该如何把脉这些变化,抓住买房客户,在分化严重的市场中寻找确定性机会呢?

01

人口红利不再了?

——人口变动下的住房消费升级

贝壳研究院认为,我国人口老龄化和少子化趋势不可否认,但是人口新变动在多个方面正在推动住房消费升级。

其一,银发消费市场潜力巨大。

据机构预测,到2021年,我国银发经济市场规模将达5.9万亿元。在这样的背景下,为老年人群提供产品和服务的机会正在显现。

但是,贝壳研究院认为,当前我国银发市场开发并不完善。老年人更关注商品的实用性和消费的合理性,较少出现冲动性的购买行为。他们的消费喜好包括住房消费需要进一步挖掘。

其二,新青年成为消费主力军。

85及90后新青年群体,正处于成家立业的年龄段,他们更倾向于与家庭相关的消费,比如置业、子女教育及理财等。

贝壳研究院统计,以新青年为代表的客群在购房占比方面呈现显著的增长趋势。但是要意识到在「老龄少子」的背景下,新青年人群结构占比会进一步缩减。

其三,住房消费服务需求提升,更追求安全+效率+体验。

在【2021居住客群消费趋势年报】里,贝壳研究院指出,住房消费升级之下,服务的价值正在逐步体现,人们更加追求安全、效率与体验。

安全是住房消费的基础;对于缺少专业知识的消费者,提高效率、减小交易成本是他们的持续性追求;而体验在住房消费过程中也是影响决策的重要因素,特别是对年轻人而言。

02

地产锐观察

什么人在买房?

——打破固化认知深挖用户画像

贝壳研究院认为,经过20年的市场培养,买房人在不断觉醒,他们对市场周期的把握更成熟,需求主张也更加明确,对产品的理解也更深入,谈判能力则更强。

而在「房住不炒」政策环境下,他们的购房心理变得也比以往更加理性。

加之楼市正在从卖方时代向买方时代转化,买房人的选择余地也在变大, 因此对于房企而言,谁更了解买房人群体变化趋势及他们的需求,谁就能掌握市场的主导权。

那么,是什么人在买房?他们又有怎样的住房消费特征呢?

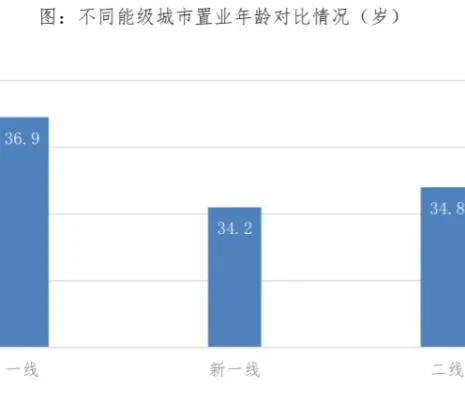

在【2021居住客群消费趋势年报】里,贝壳研究院对不同能级城市置业年龄进行对比发现:

其一 , 一线城市已经进入存量房市场,刚需群体以二手房交易为主,而买新房的多为置换型人群。

其二,新一线城市及二线城市,正好相反,买新房的多为刚需群体,买二手房的多为置换型群体 。

其三,反应在年龄结构上,一线城市置业人群年龄明显偏高。

据贝壳研究院统计,2021年1至10月,一线城市购房平均年龄约为36.9岁,高出新一线城市2.7岁,高出二线城市2.1岁。

在「地产锐观察」看来,上述研究结果意味着,房企目前在一线城市应该多开发面向年龄稍高群体的改善盘,而在新一线及二线城市应该多开发面向年龄较轻群体的刚需盘。

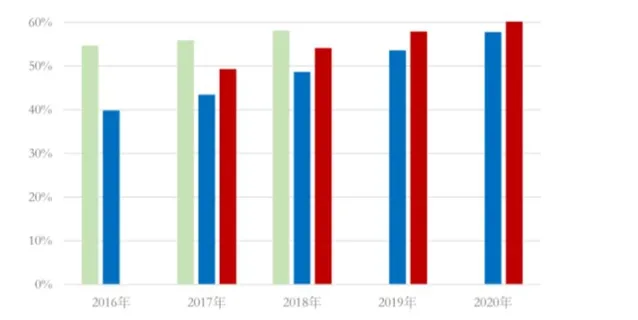

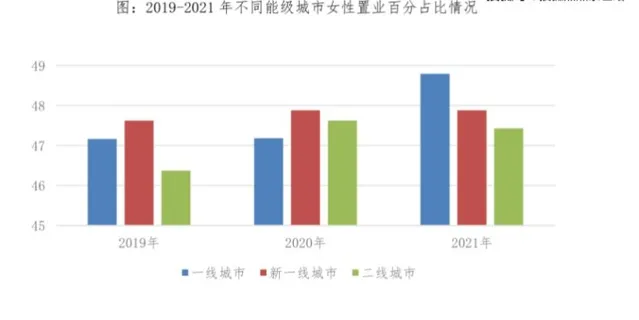

其四,新青年女性成为住房消费主要增长点,「她经济」持续走强。

贝壳研究院统计,2021年30个重点城市整体女性购房占比48.73%,较2017年高出3.19个百分点。

从年龄结构看,有一定财富积累的中青年女性的购房需求在不断增强。

2021年30-39岁女性购房占比达46.7%,较2017年提高了1.2个百分点;25-29岁女性占比呈下降趋势;24岁以下女性购房占比变化不大。

分城市看,一线城市的「她需求」主要由30-39岁的青年女性支撑,30岁以下占比均不足三成;新一线城市的「她需求」虽然仍以80后女性为主力,其中30岁以下女性购房需求明显更强。

上述研究结果意味着,对于房企而言,在不同城市项目抓住不同年龄女性群体,深研她们的置业需求,应成为现在乃至今后产品设计研发及营销中的重点。

03

地产锐观察

想买什么样的房?

——更深刻地洞察买房偏好

加快租赁住房供给,已经成为大城市解决新市民和青年人买房难的一个重要选项。对于房企而言,抓住选择买房而不是租的那一部分年轻人群体,也至关重要。

那么,哪些人更倾向于买房而不是租呢?他们更多选什么样的户型呢?贝壳研究院也做了相关调研。

其一, 对于追求个性化、差异化的90后及95后群体, 能够自由布置装修自己「家」,成为他们置业的重要影响因子之一。

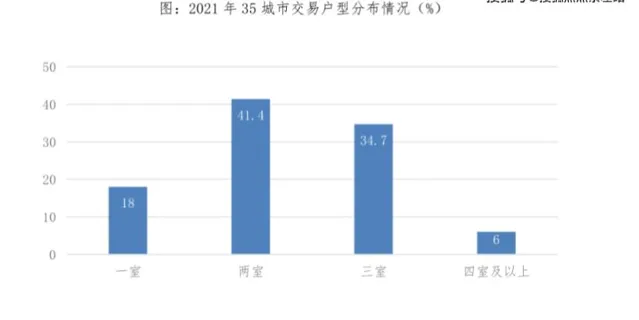

其二, 贝壳研究院以35个城市为研究样本,发现 两居室成为主力交易户型,三居室紧随其后。

以北京、上海为代表的一线城市,受限于购房压力,买房人更「愿意」选择 「高单价-低总价」 的两居室小户型房源;

而在佛山、南昌及长沙等新一线城市及二线城市,三居室户型成交占比较高;

以珠海为代表的旅居型城市,对居住适宜性要求更高,其成交的主力户型也是三居室。

04

人在往哪里流?

——人口流动差异如何影响居住消费

业内已经形成一个共识,城市格局必将生变,一个大分化的时代正在到来。人口流动差异如何影响居住消费?

在【2021居住客群消费趋势年报】中,贝壳研究院的研究结果表明,人口向头部城市集中,城市群效应更加明显,城市鸿沟在进一步拉大。

其一,都市圈核心城市占据绝对优势,对外地人口具有高能吸纳能力 。比如深圳、北京、上海,对省(市)外的人口虹吸效应大,购房人群中外地户籍占比较高,尤其是深圳,近7成的成交房源被外地客户买走了。

其二,毗邻于都市圈核心城市,对人口的吸引力逐渐向省外周边城市扩张 。如杭州,省外购房客户已经撑起了半边天,占比达到54%,主要吸引安徽、江西、河南、江苏等周边省份的客户前来置业。

其三,省会城市光环效应显著,对省内客群具有更强吸引力。 如郑州、合肥、长沙、武汉、成都等城市,对省内人口表现出强大的虹吸效应,省内购房客群占比达到8成以上,省内非本地购房人群占比也超过5成。

免责声明:以上信息仅供参考,所有图文资料请以政府最终批文及双方签署的买卖合同为准

本图文内容如无意中侵犯某方权益,请联系我们,将第一时间处理!