上半年結束,美妝行業整體狀況可以說差強人意。國家統計局數據顯示,1-5月除5月份以外,化妝品零售額的同比增速均低於社會消費品零售總額。陸續有品牌宣布清倉閉店,結束市場。最重磅的618大促,美妝行業也再次遭遇「超頭失靈」「全網銷售額漲還是跌」等質疑。與此同時,美妝行業不斷上演著突破、爭議、創新、格局輪換的故事。

不管整體數據走勢、品牌表現如何,我們更應該關註其所反映出的美妝行業的整體變化,以及個體品牌該如何更好地做出應對。品牌們並不能松一口氣,新的戰火,正在無聲地、持久地燃燒著。

這個過程中,國貨美妝如何在國際大牌的重壓下與之抗衡、嶄露頭角並持續成長,是頗受關註的一個話題。繼去年雙11之後,今年618以珀萊雅、韓束為代表的國貨品牌再次取得階段性勝利。但拉長品牌成長階段來看,大多數國貨美妝品牌尚未經受過不同經濟周期的考驗,如何應對當下市場的深刻變革?走過卷行銷、大單品之戰、渠道戰後,它們之間又散發出哪些新的「火藥味」?經過多年「修煉」,當下的品牌戰況發生了哪些變化,中國美妝行業如何養成屬於自己的「歐萊雅」「雅詩蘭黛」?

CBNData發現,國貨美妝企業2024年以來密集更新「重磅動態」,涉及大單品叠代、新單品線拓展以及對功效洗護的布局等。這也是國貨美妝企業密集「交火」的三個方向,我們希望透過梳理其上半年「重磅上新」背後的擴張邏輯,部份回答上述問題。

大單品「N代」:專利成分、復合功效、獨家科技下的差異化敘事

打造核心產品,是美妝品牌的通用策略。這一屆國貨美妝品牌,初期多數也是靠大單品驅動品牌增長與品牌效應的塑造。一款大單品的生命周期,有賴於品牌不斷進行縱向升級、賦予其新的賣點,或者橫向拓展品類、完善大單品矩陣。上半年,國貨品牌大單品的叠代方向,自然是美妝市場的一大看點。

什麽情況下,大單品的升級是必要且有效的?與產品的常規更新相比,大單品的升級往往被視為品牌的「重磅」動作,更需要有革新性的突破,比如獨家專利成分或技術、實質性功效改進。

上半年上述品牌的近20款「N代」單品,確實明顯體現了這一特點。幾乎所有「N代」大單品都會以特定功效為核心,圍繞復配成分、多重復合功效、特色原料或專利科技去打造自己的核心亮點。折射到品牌層面,則是一個包括基礎研究、新原料開發、科技理念套用等多維度能力的復雜體系。

但問題是,當這些能力也成為「標配」,品牌如何向市場講出更有含金量的「獨家」故事?消費者真正關心的是什麽,品牌又該如何將這些能力自然而然地向消費端傳達?

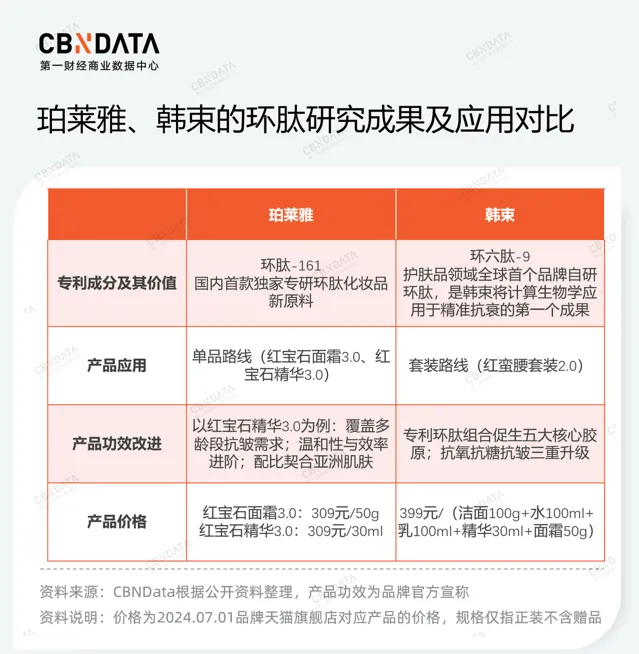

一方面是在產品機制、功效改進維度、價格機制等方面,與其他品牌錯位競爭。以抗老成分環肽為例,去年以來珀萊雅、韓束陸續公布了針對環肽的研究成果,從不同維度強調「正選」優勢,火藥味兒頗為濃烈,但其具體套用路線有著明顯區別。珀萊雅在其抗老線紅寶石系列的基礎上疊加了環肽新原料,試圖為產品的抗老功效表達再添一劑「猛藥」,並以相對更高端的面霜、精華類單品來承載。其中,紅寶石精華3.0以「覆蓋多齡段抗皺需求」為賣點,顯然是要拓寬單品的受眾。韓束則一方面強調「環六肽-9」背後所代表的計算生物學在精準抗衰領域的作用,在品牌層面進行拔高,另一方面以套裝機制強化其性價比心智,618前推出「紅蠻腰套裝2.0」,為環肽成分的落地提供載體。

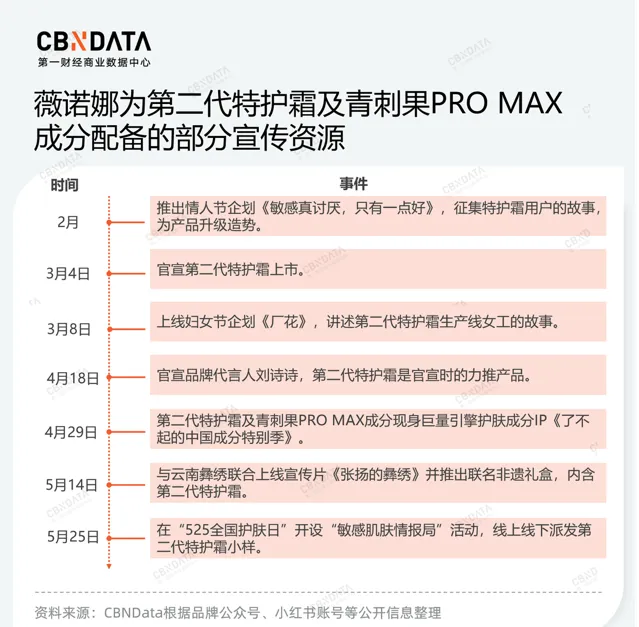

另一方面則是在升級核心成分或科技的基礎上,匹配特定的宣傳資源、融合流行的生活方式等,講述出更具說服力的成分或功效故事。薇諾娜第二代特護霜套用了從雲南特色植物中篩選的成分青刺果PRO MAX,為最大化傳達這一成分的價值,薇諾娜為其匹配了系列宣傳資源,比如合作巨量引擎美妝成分IP【了不起的中國成分特別季】,借IP聲量及其專家資源提升信任力,並推出非遺彜繡禮盒。自然堂的小紫瓶第六代精華同樣合作了上述IP,同時提出「抗疲老」概念,切入當代人的疲憊熬夜場景,來傳達產品的緊致抗皺功效。

相比護膚品,彩妝品類的產品叠代速度更快、更多樣,其實並未有嚴格的「大單品」,品牌更內送流量備援容錯機制打「大品類」概念,即圍繞不同細分品類不斷進行產品叠代,比如彩棠的修容系列、完美日記的唇妝系列、花西子的定妝系列。

不過仍可以大致梳理出品牌的產品叠代思路。國貨彩妝品牌的前進演化,一定程度上受到護膚品打法的影響。一個典型體現是,護膚成分與科技入妝成為品牌們研發新品的重要思路。從基礎的保濕性成分,到山茶花、人參等植物精粹,再到各類「精華級」彩妝,養膚與化妝融合的趨勢已然越發深刻。以完美日記為例,去年其推出仿生膜精華口紅後,今年繼續其妝養一體路線,推出「三效合一」的小黑盒氣墊、精萃腮紅、千肽精華素顏霜等新品;卡姿蘭、韓束等品牌也融合「精粹入妝」理念推出相關產品。

單品的擴充:擴大功效與核心原料版圖,拓展增量使用者

核心單品的升級代表著品牌的科研進展與品牌實力,新的產品及產品線的拓展,則幫助品牌滿足更多的消費需求、拓展增量使用者,降低過於依賴單一產品的風險。

由於品牌定位及原本優勢的不同,品牌們推新品的策略也存在差異,但仍可以從中看到一些共通之處。

上半年,國貨美妝的新品集中於淡斑美白、緊致抗皺、適用敏感皮膚、控油等功效。整體來看,品牌切入這些功效,顯然是看重其市場規模與增長潛力。但其之於品牌的意義又有著差異,從不同維度幫助品牌形成一定優勢。淡斑美白類產品屬於特殊化妝品,受到的監管相較普通化妝品而言更嚴格,具有一定門檻;緊致抗皺切中消費者的「怕老」心理,在消費端是品牌實力與高端的象征;而敏感肌護理則是「脆皮」當代人不可被忽視的細分需求,與前述功效疊加出「敏感肌美白」「敏感肌抗老」等潛力賽道,平衡美白、抗老的高效與低敏成為不少品牌新品的主推賣點。而以控油為代表的季節性、普適性產品,則體現了品牌覆蓋基礎需求、大眾人群的意圖。

順承上述思路,品牌頻頻推出新品。以珀萊雅為例,近期品牌接連上新凈源油皮水、光學瓶,均延續了其擅長的成分路線,凈源油皮水結合了社交平台上頗為火熱的「以酶煥膚」理念,光學瓶則承載了珀萊雅「獨家專研煥亮新成分335」,主打煥亮、修護功效。值得註意的是,6月初珀萊雅一口氣註冊了四款具有美白功效的產品。未來持證產品的正式推出,或特許以為珀萊雅在美白方面掙得更大的贏面。不過從註冊資訊看,其核心美白成分采用了熱門的菸鹼醯胺,該系列產品與市面上其他菸鹼醯胺類美白產品有何區別,還有待驗證。

圖片來源:化妝品監管APP

而從功效背後的成分與原料擴充策略來看,品牌一方面繼續延續核心成分的套用場景,另一方面積極儲備、擴充新的成分原料,圍繞多種功效完善產品矩陣。巨子生物旗下可復美、可麗金品牌,其新品大多以巨子生物的「C5HR/C5HA重組膠原蛋白仿生組合」為核心,在此基礎上疊加其他功效性成分或配方體系,解決特定的皮膚問題。可復美近期推出的焦點面霜便是品牌首款重組膠原蛋白面霜,解決暗沈、黃氣、松垮、疲累等皮膚亞狀態問題。

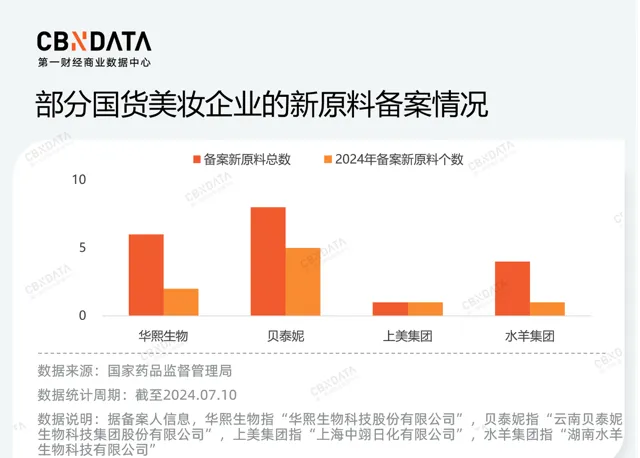

如同依賴大單品帶來的風險一樣,過於依賴單一成分或原料,同樣會對品牌的長期發展造成不利影響。因此可以看到,品牌的新品背後體現著其對新興成分與原料、潛力功效的布局。以玻尿酸業務起家的華熙生物,其旗下品牌今年陸續推出以植物A醇、重組膠原蛋白等新興成分為核心的新品;巨子生物旗下品牌可復美2023年推出主打「專研稀有人參皂苷CK」成分的控油線,今年該系列產品多次上新,包括面膜、清潔泥膜等單品。

跳出個體視角,新興成分的開發與套用還有著更廣闊的空間。魔鏡洞察數據顯示,2023年乳液面霜品類內,玻色因、膠原蛋白、菸鹼醯胺等熱門成分表現優異,同時藍銅勝肽、β-葡聚糖、沙棘萃取物等具有不同功效的小眾成分增速可觀,為品牌帶來新的機會點。

來源:魔鏡洞察【2023年度消費新潛力白皮書】

當然,新產品的上線,除了主打功效、成分與原料的宣導之外,還需要一個能夠體現其獨特之處的核心亮點,比如一種「反常識」的護膚理念,或者美妝領域的流行概念。可復美在推出秩序清潔泥膜時,主打的是「突破控油‘非酸不可’的慣性思維」,強調品牌的「無酸溫和凈澈配方」;伊芙瓏精油香氛蠟燭、千金面霜則結合了時下熱門的情緒護膚概念,其中千金面霜采用神經美容靶向科技,針對壓力人群,是品牌首款抗壓力老化面霜。

不斷完善單品矩陣之外,今年一批國貨美妝品牌還整體進行了品牌層面的煥新升級,比如薇諾娜、米蓓爾、完美日記、自然堂彩妝、禦泥坊,聚焦更細分的領域或引入科技理念,試圖在品牌成長的一定階段進一步明確品牌定位,找到增長新解法。

品類的加法:功效風也吹到了洗護領域

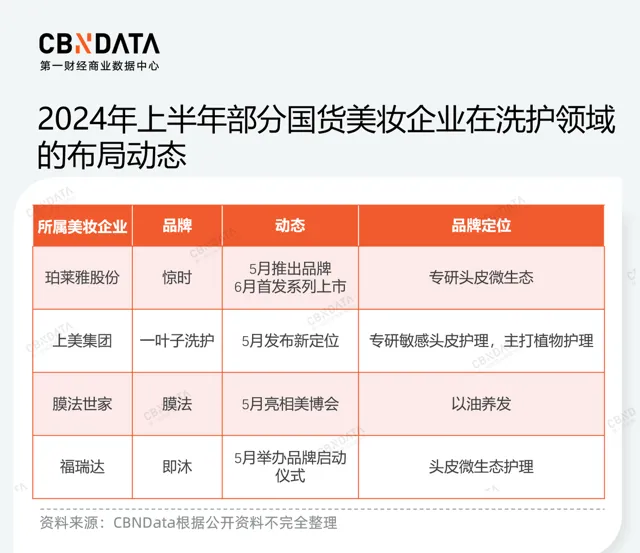

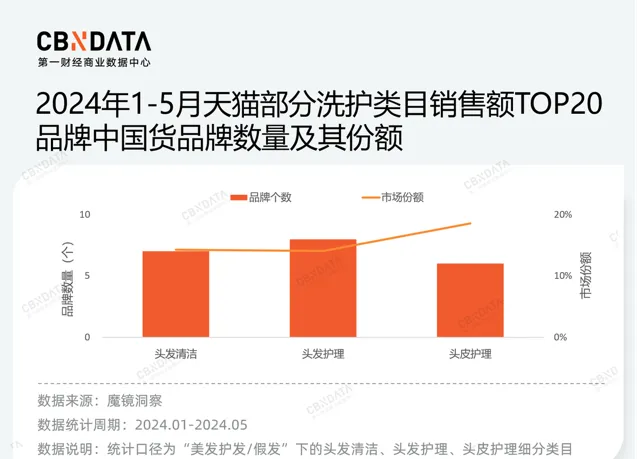

在力推大單品、布局多產品線的基礎上,國貨美妝正大力補全自身的品類版圖。上半年,功效洗護成為美妝企業拓展品類時的布局重點。福瑞達首次進軍洗護領域;珀萊雅股份、上美集團則再次推出新的功效洗護品牌。功效洗護何以成為美妝企業的競逐之地?

從補全品類版圖、成為綜合性大美妝集團的角度看,企業們推出洗護品牌符合商業邏輯,似乎是一件順理成章的事。但從更加理性、務實的商業角度來分析,洗護確實仍是一個好的生意機會。近兩年,護膚式護發、功效洗護等新興理念成為消費者選擇洗護產品時的關鍵詞,養護步驟化、產品需求的精細化為品牌帶來了更多的商業機會。

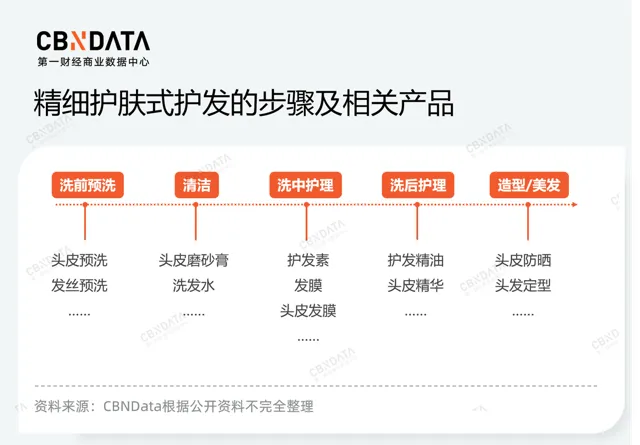

養護步驟化體現在消費者在傳統的「養護三部曲」之外,增加了更多的精細護理步驟與品類。根據CBNData【2023國民頭皮健康白皮書】中的調研數據,近7成消費者會進行4步以上的洗護發程式,頭部精油、免洗發膜噴霧、頭皮預洗等新品類逐漸被消費者認可成為日常頭發洗護的一部份。

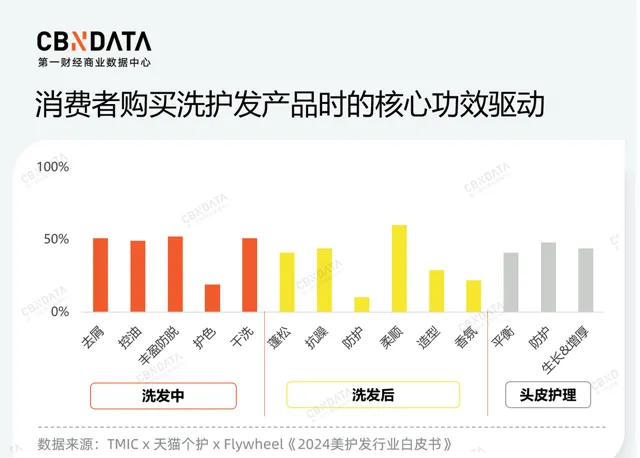

而產品需求的精細化,則體現為消費者在選擇洗護用品時,有著更細致的功效訴求、前沿性的科技理念。頭皮敏感、出油、環境失衡等問題,受到消費者的更高關註,並由此引發出其對於洗護產品成分、具體功效的進階選擇。

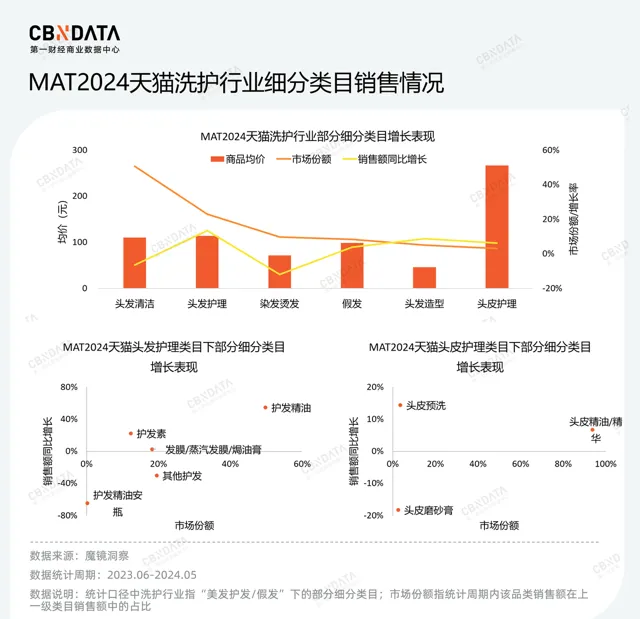

上述兩種路徑驅動著洗護行業進一步細分,並保持增長態勢。以天貓平台為例,魔鏡數據顯示,過去一年主要洗護類目整體上保持增長, 頭發護理及均價超過260元的頭皮護理增長尤為顯著,細分類目中發膜、護發素、頭皮精油/精華、頭皮預洗等都呈現出不錯的上漲態勢。

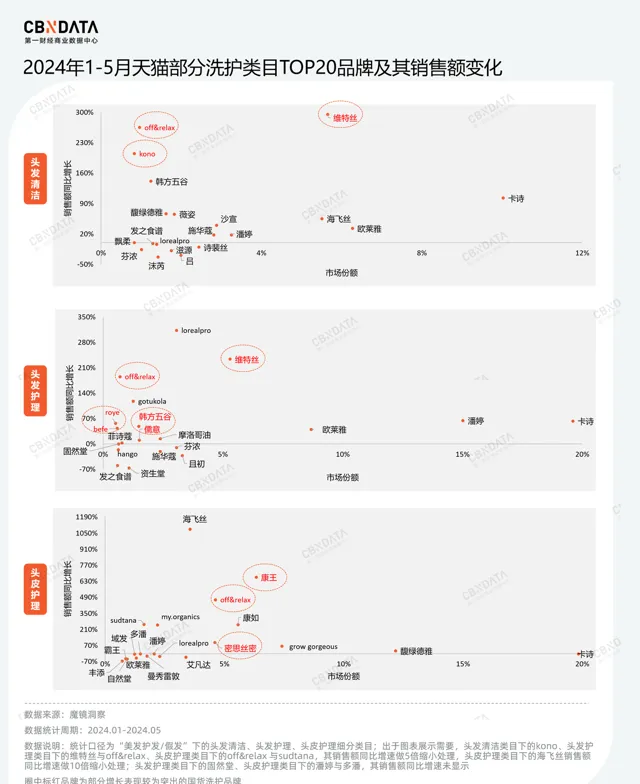

洗護行業的潛力在具體品牌的表現上也有所體現。近年來美妝集團推出的洗護品牌,以及新銳洗護品牌們,切入更細分的市場或者抓住處於上升趨勢的小眾賽道,不少取得了不錯的成績。魔鏡數據顯示,上半年頭發清潔、頭發護理、頭皮護理賽道內湧現出不少增速領跑的「黑馬」品牌,例如珀萊雅旗下off&relax、新銳護發品牌儒意及若也,TOP20-50的品牌中也出現不少增長較佳的小眾國貨品牌。

多因素推動下,洗護行業的競爭焦點已然從價格戰、行銷戰轉向護理理念、研發、功效等多維度能力的競爭。這是美妝品牌們所擅長的領域,前述美妝企業推出的新功效洗護品牌,均把微生態護理、敏感頭皮護理、頭皮健康公式等寫在品牌定位裏,以此凸顯自身的差異所在。但在洗護領域講述功效故事、搶占消費者心智,又是另外一種邏輯。隨著更多品牌的加入,洗護行業的競爭程度也在升級。以頭皮護理為例,卡詩、馥綠德雅在市場份額上優勢明顯,海倫仙度絲、潘婷等老牌洗護選手正在積極布局、推出對應產品,而國貨品牌中較缺乏市場份額領先的選手,接下來的市場格局還充滿變數。

另一個值得註意的問題是,部份國貨美妝旗下已不止一個洗護品牌,例如珀萊雅集團在推驚時之前已擁有off&relax品牌,上美集團推一葉子洗護之前已有2032品牌、極方品牌,接下來如何為各個子品牌劃定更清晰的路線、搭建起健康合理的品牌矩陣,也是一種考驗。

大單品的叠代、布局新的單品線、押註洗護品類,「三種加法」體現著國貨美妝企業不斷尋找增長新引擎、努力向成為中國的「歐萊雅」「雅詩蘭黛」邁進。目前,部份企業已鋪設下相對完善的商業版圖,但從品牌貢獻度來看,其對單一品牌的依賴度仍然較高。另外,歐萊雅、雅詩蘭黛集團的品牌可以劃分為超高端、高端、大眾、開架等多個系列,主打的價格帶、覆蓋的細分人群形成錯位又互為補充;相比較而言,國貨美妝企業的品牌劃分更多是功效或成分邏輯,比如敏感肌護理、油皮護理、植萃護膚,尚未形成不同價格層級與定位的品牌矩陣。這也在一定程度上能夠解釋,為何個別定位大眾的國貨美妝品牌突然推出高端定位的產品時,招致消費者的「吐槽」。從上述角度看,中國美妝的多品牌、多品類戰略還有待進一步成熟。

當然,上述只是國貨美妝布局動態的部份體現。隨著中國美妝產業的成熟、企業的前進演化,美妝生意也變得更加復雜、專業。在各個維度,國貨美妝企業還面臨著實力強大的競爭對手,需要補足自身的綜合能力。三個方向的較勁不會結束,而更多新的激戰仍將持續發生。

封面圖來源:pexels