潮新聞

作為中國養老「第三支柱」的個人養老金制度,自正式向全國推廣以來就引發了商業銀行開戶「爭奪戰」,這也不斷引發一些開戶亂象的出現。

近日,有一位來自西安的網友反映,自己名下多了一個某銀行賬戶

。經他查詢,其之前在西安未央區啟航馨苑小區居住時,所屬社區收取了居民資訊,後社區相關負責人與該銀行太華路支行簽了「批次開立個人養老金賬戶」協定,涉及上千人,但這些人中,大部份對此並不知情。

潮新聞記者發現,此類未經同意卻被銀行開立個人養老金賬戶的情況並非個例,全國各地不少人都有類似遭遇。

對此,有法律專家指出,個人養老金賬戶的開立必須遵循自願原則,銀行擅自開戶的行為不僅侵犯了儲戶的知情權和選擇權,還可能面臨法律和監管處罰。

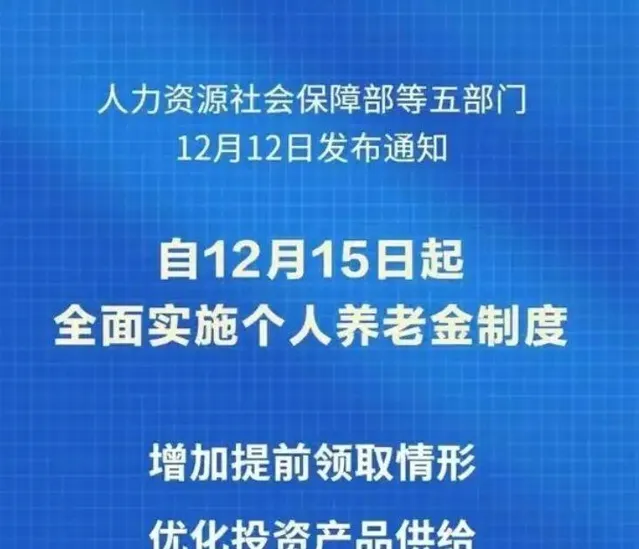

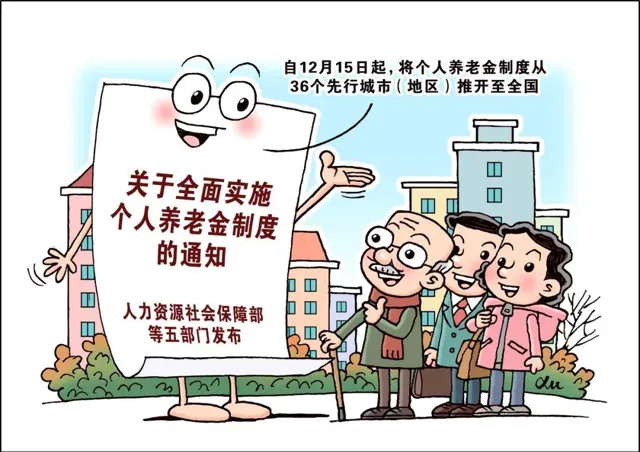

2024年12月12日,人力資源和社會保障部等五部門釋出【關於全面實施個人養老金制度的通知】,自12月15日起,個人養老金制度從36個先行試點城市(地區)推開至全國。所謂個人養老金就是個人自願參加、市場化營運、國家政策支持的補充養老保險制度。

被莫名開通個人養老金賬戶

記者采訪發現這種情況還挺多

2024年5月的一天,郝予安發現自己多了一個某銀行的賬戶,於是開始進行仔細查詢——他發現,自己在西安未央區啟航馨苑小區居住時,所屬社區收取了居民資訊,後社區相關負責人與該銀行太華路支行簽了「批次開立個人養老金賬戶」的協定,其間自己全程不知情,且未曾授權。

郝予安向潮新聞記者展示了自己拿到的「批次開立個人養老金資金賬戶委托書」,委托單位為西安未央區啟航馨苑柏梁社區居民委員會,委托人為李某。但郝予安在致電李某時,其表示並不知情。

後來,郝予安向國家金融監督管理總局陜西監管局進行了舉報投訴。監管部門在回復中提到,郝予安提及的該銀行西安太華北路支行存在他反映的相關問題,「針對此問題,我局將在職責範圍內采取相應的監管措施。」

受訪者供圖

2025年1月2日,潮新聞記者致電涉事銀行西安太華北路支行,相關工作人員表示,自己對此事並不知情,如果想登出可以拿著身份證過來登出。潮新聞記者嘗試聯系未央區啟航馨苑柏梁社區居民委員會,截至發稿,未能取得聯系。

郝予安同時也向當地法院進行了起訴,據潮新聞記者拿到的2024年12月26日的最新一審判決,西安市未央區人民法院認為,他人代理開立個人銀行賬戶的,銀行應要求代理人出具代理人、被代理人的有效證件以及合法的委托書等。

對代理人身份資訊的核驗應比照本人申請開立銀行賬戶進行。銀行、支付機構收集消費者金融資訊用於行銷、使用者體驗改進或者市場調查的應當以適當方式提醒金融消費者是否同意銀行、支付機構將其金融資訊用於上述目的。本案中,被告在為原告開立養老金賬戶時,未盡到全面審查義務及告知義務,存在一定過錯,應當承擔相應的民事責任。

另外,訴訟中,鑒於被告已將案涉養老金賬戶已經銷戶,故對於原告要求停止侵權行為並銷毀原告相關身份資訊的訴訟請求,本案不再處理。但郝予安覺得銀行應該登報道歉,自己準備上訴。

在不知情或誘導下被莫名其妙開了個人養老金賬戶的情況,不在少數。記者在消費者投訴平台「黑貓投訴」上檢索發現,僅12月份就有數十位儲戶反映,自己並未有真實意願開通個人養老金賬戶,但還是透過各種渠道被開戶,其中涉及多家銀行。

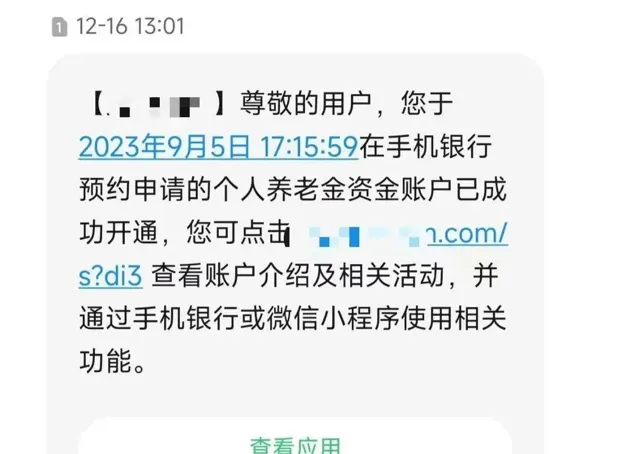

2024年12月的一天,張林(化名)收到了一則銀行發來的短訊,顯示「您於2023年9月5日在手機銀行預約申請的個人養老金賬戶已成功開通」,張林有些摸不著頭腦,一度懷疑是詐騙短訊。

受訪者供圖

「當時我以為是詐騙,也沒當回事。過了幾天之後,我在朋友圈看到也有人被開了相同的個人養老金賬戶,才回想起來。」

據張林回憶,一年前,其所在公司給員工集體換薪金卡,銀行人員來到公司幫忙操作,沒讓大家往銀行跑,「但是當時根本就沒提什麽個人養老金賬戶的事情,悄悄就幫我們操作了,一年後看到短訊,真的是大無語。」

當天下午,張林就打電話給銀行說明了情況,希望可以銷戶。「一開始,客服還說要到現場櫃台處理,我憤怒地進行了回懟,並威脅投訴,他們才登記了資訊,說是會有人聯系處理。」張林說,後來銀行告知途徑之後直接銷戶了。

各家銀行欲占「新藍海」不斷壓任務

有員工甚至不得不「貼錢完成基數」

「前幾天的晚上,超市門口有人送毛絨玩具,我就圍觀了一下。當時他們說註冊個人養老金就可以送,我也不知道啥是個人養老金,就把手機給他們操作。」小唐告訴潮新聞記者,自己只記得輸入了幾次密碼,人臉辨識了一下,沒想到這麽容易就開通了。

後來,在網上了解到一些銀行的類似操作,才明白過來。考慮到自己還沒有想好是否當下就要開通,於是他就先去銀行把賬戶登出掉了,「因為我賬戶裏面沒有錢,登出起來還算方便,拿著身份證就可以了。」

小唐說,如果賬戶裏有錢的話,可能就會比較麻煩。

有網友反映,其透過某金融平台的某項活動被誘導開立了銀行個人養老金賬戶,隨後該賬戶自動被存入1元福利金。在現有規則下,有資金或持倉的,無法直接登出,符合提取條件的,將資金提取後方可登出。但理論上,賬戶內資金只能退休後提取。

有銀行業內人士告訴記者,自從個人養老金制度正式向全國推廣以來,不少銀行就開啟了「備戰」模式,積極尋找新客源,搶占「新藍海」。

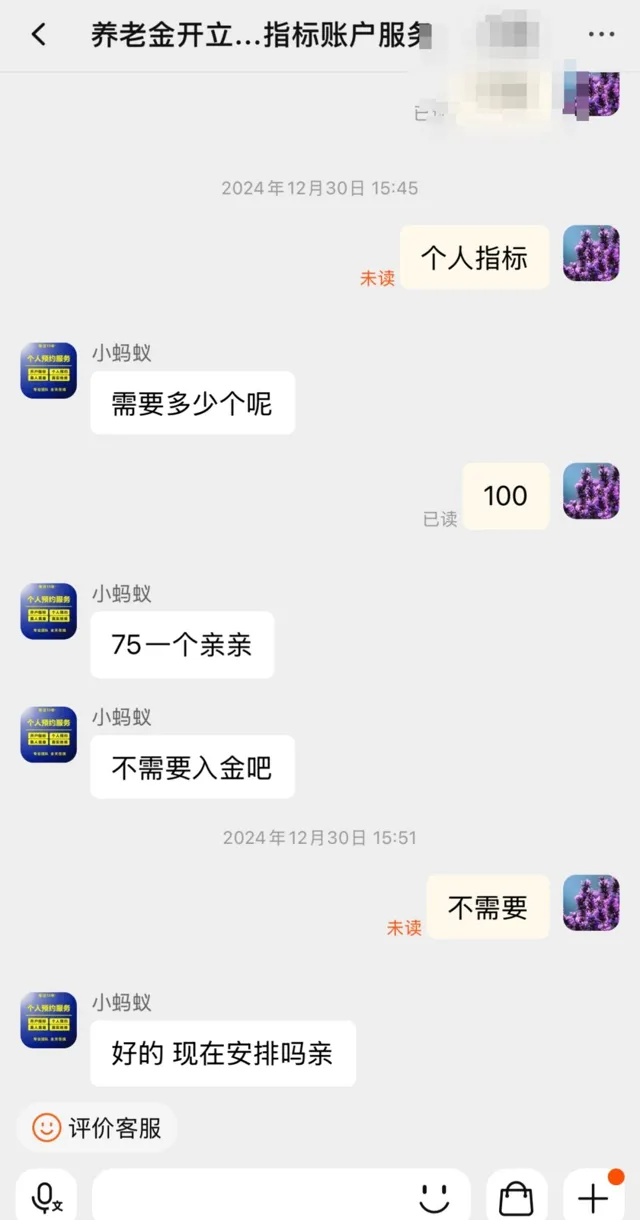

另有銀行業人士表示,銀行會給基層員工下發一定數量的指標,要在規定時間內完成。值得註意的是,在銀行個人養老金客源焦慮升溫下,「開戶中介」卷土重來,在網絡上頗為活躍。

1月2日,記者簡單搜尋就在網絡購物平台發現多家「開戶中介」,對方表示,最近在他那裏購買個人養老金開戶指標的人不少,幾個到上千單的都有。大小銀行都能接單,並保證真人操作。

受訪者供圖

「不同銀行的個人養老金賬戶的開戶價格不同,國有四大行中比如有的為80元,其他商業性銀行價格稍低,約為75元。如果要入金的話,比如存進去1元起,要再加5元錢。」

該工作人員表示。

這位「開戶中介」還稱,他們透過真人註冊開戶,看不出跟正常開戶的區別。「我們是合法合規服務,使用者知情自願使用。我們一方面透過線上媒體投放有需求使用者自願使用,另一方面也透過線下廣告方式宣傳或透過社區群宣傳,讓大家註冊。」

一家地方銀行的業務經理沈波(化名)向潮新聞記者透露,他也在社交平台釋出開通養老金賬戶的「救助帖」,自嘲「貼錢打工」,公司要求他們找人開個人養老金賬戶,無需存錢。

為了吸引別人開戶,最近幾天,沈波從自貼50元現金漲到了100元,開好賬戶給對方轉錢。此外,該銀行APP也給新開戶者一張價值50元的超市代金券。

據沈波透露,其所在的銀行需要完成5萬個開戶名額,但是該銀行只有在江蘇、杭州、上海、北京四個城市設有分行,也局限於在這四個城市交社保的市民開戶。「如果找不到開戶者,每天上班被領導談話,還要扣績效。扣錢1000元起步,那我還不如自己貼點錢,把基數指標完成了。」

怎樣推廣才更合理?

專家:用政策激勵更多人參與

個人養老金制度在36個城市試點兩年後,於2024年12月15日正式向全國推廣。

2024年12月12日,人力資源社會保障部、財政部、國家稅務總局、國家金融監督管理總局、中國證監會聯合釋出【關於全面實施個人養老金制度的通知】稱,自2024年12月15日起,在中國境內參加城鎮職工基本養老保險或者城鄉居民基本養老保險的勞動者,均可以參加個人養老金制度。

作為個人養老金賬戶的「入口」,每人僅能選擇一家銀行開設個人養老金資金賬戶,所以如何第一時間搶到使用者,成了各家銀行的頭等大事,開戶亂象也由此而生。

面對不少開戶亂象,上海正策律師事務所金融律師董毅智告訴潮新聞記者,個人養老金賬戶的開立必須得到儲戶的完全知情同意。

根據【中華人民共和國民法典】和【商業銀行和理財公司個人養老金業務管理暫行辦法】,個人養老金賬戶的開通屬於民事領域的金融服務合約關系,必須遵循自願原則,儲戶有權自主決定是否參與該項養老計劃。此外,【消費者權益保護法】也明確規定,消費者享有知情權和選擇權,銀行在開立賬戶前必須充分告知儲戶賬戶的性質、用途及相關費用。

董毅智認為,銀行在儲戶不知情的情況下開通個人養老金賬戶,主要原因可能包括以下幾點:

首先是業績考核壓力,個人養老金賬戶具有唯一性,每家銀行都在爭奪客戶資源。部份銀行為完成開戶指標,對員工下達了嚴格的考核任務,導致一些員工為完成業績,未經儲戶同意擅自開戶。二是流程不規範,部份銀行在開戶流程中存在執行不到位的問題,例如未充分告知儲戶或利用儲戶辦理其他業務時順帶送出開戶申請。三是第三方平台誘導,一些銀行與第三方平台合作,透過贈送優惠券等方式誘導儲戶開戶,但未明確告知賬戶的性質和後果。

圖片來源:新華社

另外,復旦大學經濟學院副教授陳冬梅告訴潮新聞記者,個人養老金制度在試點兩年後正式向全國推廣,但目前為止民眾的開戶意願還不是很強。

陳冬梅認為,一是目前的稅收優惠政策比較「雞肋」。對中低收入群體而言,每年12000元的稅前扣除額度所帶來的稅優有限。尤其對年收入在6萬塊錢以下的人群,本身無需交個稅,參與時不享受優惠,支取時還需補交3%的個稅。而高收入群體不在乎這點稅優。二是年輕人養老規劃意識總體比較欠缺。對於遠期的事情不關心是人的天性,尤其年輕人可能更關註當下的消費體驗以及短期儲蓄,未將養老規劃提上議事日程。

陳冬梅認為,個人養老金制度在未來的實際操作中,還有可以改進的空間,以提高受歡迎程度。

首先是提供一些資產配置方案供民眾選擇,降低參與難度,提高獲得感。現在完全開放給個人做投資選擇和賬戶管理,對相當部份的民眾而言很難。如果有專業配置方案,除現有的產品外,還可考慮將更多類別的資產納入投資範圍,例如基礎設施REITs、商業養老保險的創新產品等,不斷豐富風險收益選擇。

另外,還可增強普惠性,擴大參與面。例如,可根據不同收入水平實行差異化的繳費和稅優政策,提高稅前抵扣標準,以及降低領取階段的稅率,用政策激勵更多人參與到第三支柱養老金中。

潮新聞 記者 朱高祥 吳越

責任編輯:倪王鎮