今年已經42歲了,還沒有參加過職工養老保險。從現在開始參加職工養老保險劃算嗎?

42歲未參保人員,未來將會何時退休呢?

今年42周歲,差不多是1982年至1983年出生的人群。

根據中國推遲退休的規定,如果是男性的話,法定退休年齡就是63歲。由於中國正在推動提高領取養老金最低繳費年限制度,對於2030年至2039年退休的人員,當年的最低繳費年限將每一年提升6個月,最終達到20年。

男性的法定退休時間是2045年以後了,因此最低養老保險繳納20年,從現在開始繳費的話時間上也算來得及。

女性的退休年齡相對復雜。如果說是1983年1月出生的女性,原退休年齡如果是55歲,則推遲後法定退休年齡則是58歲,退休時間將是2041年1月,也是需要繳納20年養老保險。不過現在才開始繳納,養老保險只能夠繳費16年多一點。這種情況下 還需要延長繳費,實際上58歲領不了養老金 。

如果是原退休年齡是50歲的1983年1月出生女性,法定退休時間是2037年2月,延遲退休月數是49個月。但是由於養老保險才繳納了13年多一點,這種情況肯定也需要 晚退休 的。

究竟劃不劃算呢?

從以上時間來看,可能很多人覺得 與正常退休年齡(而且人們最多還可以申請提前退休3年)相比不劃算 ,然後就覺得 總體不劃算 了?

實際上,晚退休這件事情是由於我們晚參保導致的,所以覺得相對吃虧也沒辦法。

但是, 從投資收益角度看,並不一定不劃算的 。2023年中國的人均預期壽命是78.6歲,而且未來還在呈不斷提升的趨勢,預計2045年以後怎麽也得80歲以上了。 差不多63歲退休,平均能領17年的養老金 。

我們繳納了多少養老保險,產生了多少養老金?劃不劃算,當然是自己知道了。

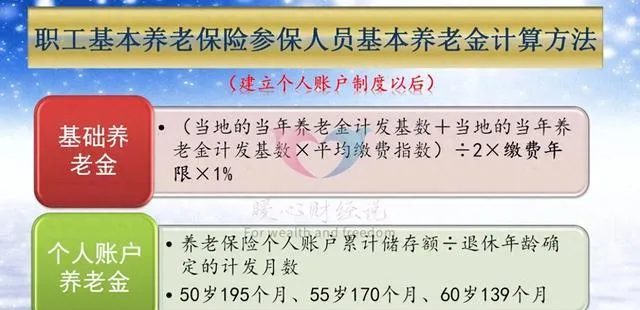

養老金計算公式包括 基礎養老金和個人賬戶養老金 兩部份構成。個人賬戶部份由於余額可以繼承,因此不會虧本。

我們只 計算基礎養老金 部份,為 統籌賬戶 部份來回本。像題目所說的這種情況,為了省錢起見,大概率參加養老保險是選擇60%檔次繳費。如果當地的 每一年繳費基數上下限 是 從1月1日執行到12月31日 ,那麽 平均繳費指數就是0.6 。 每繳費一年,基礎養老金是領取0.8%的退休上年度社平薪金 。

假設繳費時的社平薪金是7500元,60%基數是4500元,每繳費一年進入統籌賬戶的錢數(靈活就業人員)是 6480元 。 基礎養老金部份則是0.8%×7500元=60元 。 這樣回本時間實際上只有108個月。

有人要考慮利息,有人要考慮社會平均薪金增長,也有人考慮養老金增長。綜合考慮這些因素的話,回本時間只會更短。如果說退休時的社平薪金是繳費時的兩倍,那麽 回本時間只有54個月 。

我們的養老保險制度決定了大多數人的回本是很容易的,而且去世以後 個人賬戶余額 可提升,還有 喪葬撫恤待遇 。

一般來說,退休以後平均領10年養老金都會穩賺的。即使是提前去世,個人賬戶余額和喪葬撫恤待遇也是一筆不小的補償。