近日,人力資源社會保障部、財政部、國家稅務總局、金融監管總局和中國證監會聯合印發【關於全面實施個人養老金制度的通知】,明確自2024年12月15日起,個人養老金制度將在全國範圍內全面推廣。這一舉措為廣大勞動者提供了更加靈活的養老儲備方式,並對養老保險體系起到了補充作用。以下內容幫助你快速了解新政策的核心要點。

什麽是個人養老金制度?

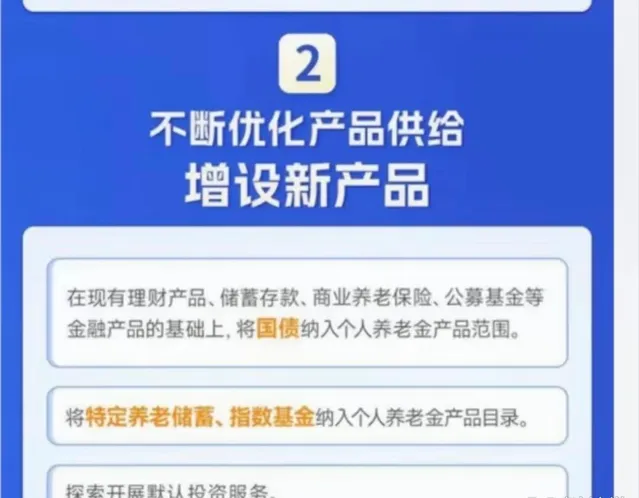

個人養老金制度是政府支持、個人自願參加、市場化運作的一種養老保險補充形式。該制度實行個人賬戶制,繳費完全由個人承擔,賬戶內資金可用於購買國債、特定養老儲蓄、指數基金、理財產品等金融產品,賬戶資金實行完全積累並享受稅收優惠。

每年個人養老金繳費上限為12000元,可根據個人需求按月、分次或年度繳納。

誰可以參加?

在中國境內參加了城鎮職工基本養老保險或城鄉居民基本養老保險的勞動者都可以參加個人養老金制度。但已領取基本養老保險待遇的退休人員不在適用範圍內。

稅收優惠有哪些?

1. 繳費環節: 參加人向個人養老金資金賬戶繳費時,可按12000元/年的限額從綜合所得或經營所得中據實扣除。

2. 投資環節: 賬戶內的投資收益暫不征收個人所得稅。

3. 領取環節: 領取個人養老金時不並入綜合所得,僅按照3%的稅率單獨征收個人所得稅。

什麽情況下可以領取個人養老金?

符合以下情形之一的,參加人可按月、分次或一次性領取個人養老金:

1. 達到領取基本養老金的法定年齡;

2. 完全喪失勞動能力;

3. 出國(境)定居;

4. 國家規定的其他特殊情況。

遺產繼承如何處理?

如果參加人身故,其個人養老金賬戶內的資金可由繼承人繼承。但需要註意,繼承資金也需要按照3%的稅率繳納個人所得稅。

此次個人養老金制度的全國推行,為勞動者提供了更多元的養老儲備工具,同時也大幅減輕了投資環節的稅負壓力。對於年輕一代,這一制度提供了長期積累財富的機會,但也對投資決策提出了更高要求。

這項制度的全面實施,不僅是對中國養老保險體系的完善,也是對個人理財觀念的全新啟發。掌握政策紅利,規劃未來養老,無疑是每個勞動者都應認真思考的課題。