作 者丨吳斌

編 輯丨和佳

圖 源丨圖蟲

隨著美聯儲「大轉向」開啟首降,全球寬松大潮聲勢日漸壯大。

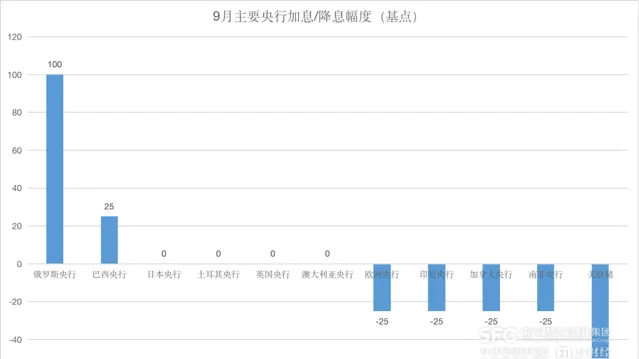

在過去的一個月,美聯儲大力降息50個基點,歐洲央行、加拿大央行、印尼央行、南非央行降息25個基點;英國央行、日本央行、澳洲央行等「按兵不動」;通脹壓力下俄羅央行意外加息100個基點,巴西央行小幅加息25個基點。

數據來源:各央行官網、21世紀經濟報道

為加大貨幣政策逆周期調節力度,支持經濟穩定增長,中國人民銀行決定從9月27日起,公開市場7天期逆回購操作利率由此前的1.70%調整為1.50%,同時下調金融機構存款準備金率0.5個百分點(不含已執行5%存款準備金率的金融機構),本次下調後,金融機構加權平均存款準備金率約為6.6%。

整體而言,在美聯儲大力降息後,發達和新興市場央行的貨幣政策也有了更大空間,可以視經濟發展動態采取更靈活的貨幣政策,應對經濟壓力,而無需過度擔憂外部均衡情況。 隨著美聯儲「大轉向」奏響寬松沖鋒號,降息大潮正「漸入佳境」。

美聯儲「預防式」大力降息

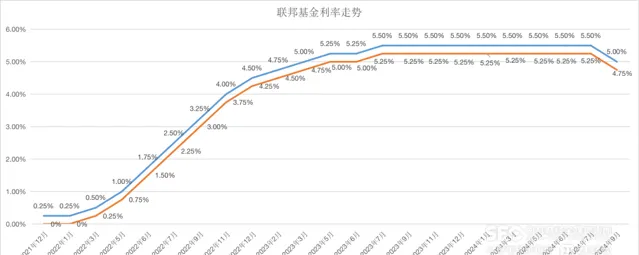

隨著美聯儲政策重心從抗通脹轉向穩就業,一度很「糾結」的美聯儲最終還是選擇了大力降息。9月18日,美聯儲宣布降息50個基點,將聯邦基金利率目標區間從5.25%~5.5%降至4.75%~5%。上一次美聯儲降息還要追溯到2020年3月新冠疫情暴發初期,兩次降息已經相隔四年多。

數據來源:美聯儲、21世紀經濟報道

昔日通脹誤判的教訓還歷歷在目,加息曾姍姍來遲,降息不能再度遲緩,此次美聯儲大力降息50個基點可謂是情理之中。

在通脹風險趨弱、勞動力市場下行風險增加之際,美聯儲選擇貨幣政策「大轉向」來提振勞動力市場,不想讓軟著陸泡湯是關鍵原因。美聯儲主席鮑威爾表示,通脹水平已更接近目標,通脹的上行風險已減弱,而勞動力市場的下行風險則有所上升。

整體而言,美聯儲希望實作雙重使命。鮑威爾強調,美聯儲正在努力,「在恢復價格穩定的同時,又不會出現失業率痛苦上升的情況,這種情況有時會伴隨著通貨緊縮而出現。」投資者應將美聯儲降息50個基點視為其「堅定承諾」實作目標的訊號。

此次降息後貨幣政策仍偏緊,美聯儲此次降息更多地是為了讓貨幣政策脫離高度限制性水平。雖然美聯儲降息50個基點,但預計至少到2025年的一段時間內,利率仍將處於限制性區域。美聯儲仍然認為通脹要到2026年才能回到2%的目標水平。2024年核心PCE通脹率中值從2.8%降至2.6%,2025年核心PCE通脹率中值從2.3%降至2.2%,2026年核心PCE通脹率中值維持在2.0%。

盡管經濟增速放緩,但美聯儲仍描繪了一幅「軟著陸」畫卷。2024年美國GDP增長預期從2.1%下調至2%,未來三年的增長速度都將保持在這一水平,長期增速保持在1.8%不變;今年的失業率預期從4%上調至4.4%,未來三年分別為4.4%、4.3%和4.2%。

對於經濟前景,鮑威爾明確表示,美國經濟目前沒有衰退的跡象,也不認為經濟衰退即將到來。美聯儲現在越來越相信,在調整政策利率的同時,就業市場的強勁勢頭可以保持下去。經濟活動繼續以「穩健的速度」擴張,預計今年下半年的增長速度將與上半年相似。美國經濟狀況良好,降息50個基點旨在保持這種狀況。

從官方的非正式預測來看,50個基點的降息或許不會成為常態。 備受關註的利率點陣圖顯示,19位政策制定者對2024年末美聯儲利率預期的中位數落在4.25%至4.5%之間。這意味著,他們整體認為到年底還會在當前的基礎上再累計降息50個基點,每次25個基點。

不確定性仍是未來貨幣政策基調。 當被問及美聯儲下一次的行動時,鮑威爾表示,在風險平衡的考慮下,這次美聯儲選擇將利率下調50個基點,但未來並沒有設定任何固定的利率路徑,將逐次召開會議來做出決策。「所有人都不應當認為降息50個基點是新的趨勢,不應該僅僅基於這一次的降息就得出這樣的結論。換句話說,不要押註接下來降息50個基點。」

對於備受關註的中性利率,鮑威爾稱他也不知道具體水平在哪裏,但應該要比疫情前高得多。美聯儲點陣圖顯示,2025年末利率將落在3.25%至3.5%之間,這意味著明年將累計降息100個基點。2026年將降息50個基點,長期利率維持在2.75%至3%之間。

經濟壓力下歐洲央行再度降息

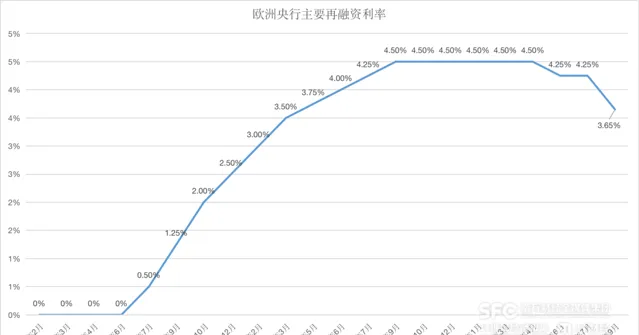

今年6月歐洲央行開啟降息周期,成為加拿大央行之後第二個降息的G7央行。在7月「按兵不動」後,9月歐洲央行再度降息。

9月12日,歐洲央行公布利率決議,將存款機制利率下調25個基點,主要再融資利率和邊際貸款利率下調60個基點,非對稱降息旨在透過調整存貸款利差確保縮表時市場狀況可控。此次降息後,主要再融資利率、邊際貸款利率和存款機制利率分別為3.65%、3.90%和3.50%。

數據來源:歐洲央行、21世紀經濟報道

在歐洲央行再度降息背後, 疲軟的經濟是關鍵原因。 9月6日,歐盟統計局數據顯示,第二季度歐元區GDP終值環比增長0.2%,低於初值0.3%;同比增長0.6%,符合預期。受制造業拖累,德國第二季度GDP下滑,這也是歐元區經濟疲軟的關鍵原因。

歐洲央行已經下調了經濟增長預期,目前預計今年歐元區GDP將增長0.8%,低於三個月前預計的0.9%;預計2025年GDP增速為1.3%,此前為1.4%;預計2026年GDP增速為1.5%,此前為1.6%。

通脹前景方面,歐洲央行預計,今年整體通脹率為2.5%,明年為2.2%,與6月預測持平,但高於歐洲央行2%的目標。由於服務業通脹居高不下,未來兩年核心通脹預期被上調,歐洲央行預計今年核心CPI增速為2.9%,此前預計為2.8%;2025年核心CPI增速為2.3%,此前預計為2.2%。

由於經濟逆風繼續, 接下來歐洲央行大概率會在10月繼續降息。 9月30日,歐洲央行行長拉加德亮相新一屆歐洲議會,出席經濟和貨幣事務委員會聽證會,她明確表示,歐元區的政策制定者們對能夠控制通脹變得「更加樂觀」,這種情緒會反映在下一次的貨幣政策會議中。

通脹壓力下英國央行「按兵不動」

盡管歐洲央行、美聯儲等紛紛降息,但英國央行暫時采取了間歇式降息策略。

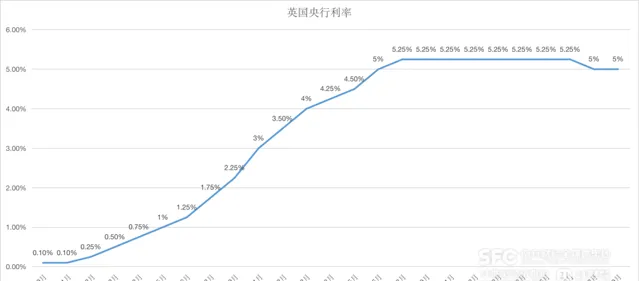

9月19日,英國央行貨幣政策委員會(MPC)以8票贊成、1票反對的投票結果決定將利率維持在5%,這一謹慎的行動與美聯儲降息50個基點的決定形成了鮮明對比。與此同時,英國央行宣布維持每年減持1000億英鎊政府債券的縮表速度。

數據來源:英國央行、21世紀經濟報道

盡管英國央行先於美聯儲降息,但節奏明顯慢得多 ,8月初英國央行下調基準利率25個基點至5%,但如今已被單次降息50個基點的美聯儲趕超。

頑固通脹是關鍵原因。9月18日,英國國家統計局公布的數據顯示,8月CPI同比上漲2.2%,與7月持平;核心通脹同比上漲3.6%,高於7月的3.3%;英國央行密切關註的服務業通脹在8月升至5.6%,高於7月的5.2%。

英國央行行長貝利表示,他對利率進一步下降持「樂觀態度」,但英國央行首先需要看到更多物價壓力降溫的證據。英國央行稱,到年底通脹率可能升至2.5%左右,低於上月預測的2.75%左右,主要是因為油價下跌。經濟方面,英國央行預計第三季度經濟增長將放緩至0.3%,略低於8月預測的0.4%。

盡管短期「按兵不動」,但未來英國央行仍將繼續降息。 貝利也表示,英國央行應該能夠逐步降低利率,這一路徑將取決於價格壓力是否持續緩解。「保持低通脹至關重要,所以我們需要謹慎,不要過快或過大振幅降息。」

貨幣政策分化難掩寬松主基調

在降息的主基調下,各大央行並非鐵板一塊, 另類的日本央行處於貨幣政策正常化的觀望階段。

9月20日,日本央行維持利率不變,但暗示未來會加息。日本國內經濟狀況正在改善,這有助於繼續推動政策正常化,結束多年來的非常規貨幣刺激政策。

日本央行行長植田和男在新聞釋出會上稱,貨幣政策決定將取決於當下的經濟、價格和金融發展情況。日本的實際利率仍然極低,如果經濟和物價預期達到,日本央行將提高利率。

不過,10月日本央行不太可能加息。植田和男強調,如果數據允許,日本央行將再次上調基準利率,但現在不會急於這麽做。「在制定政策時,日本央行需要仔細評估國內外金融和資本市場的發展,以及這些發展背後的海外經濟形勢等因素,我們有足夠的時間。」

在各大央行貨幣政策有些許分化背後,轉向寬松仍是當中的主基調,降息大潮才剛剛開始。 美聯儲大力降息已經開啟了全球寬松空間,多數央行降息只是或早或晚的問題。

在美聯儲「大轉向」後,南非央行也將回購利率下調25個基點至8%,科威特央行降息25個基點至4%,巴林央行下調隔夜存款利率50個基點至5.5%,阿聯酋央行下調隔夜存款利率50個基點至4.9%,卡塔爾央行下調存款利率55個基點至5.2%。

甚至在美聯儲降息前,由於已預計到美聯儲會采取降息行動,9月18日印尼央行已經出人意料地宣布將基準利率下調25個基點至6%,這也是2021年2月以來印尼央行的首次降息。印尼央行指出,投資者現在預計美聯儲降息的速度將快於今年早些時候的預期,這應該會支撐印尼盾。

亞洲通脹率上升振幅低於世界其他地區,在目前尚未降息的非美央行中,不少都位於亞洲地區。而隨著美聯儲降息後潛在的貨幣貶值風險緩解, 更多亞洲的央行會有更多動力加入到降息陣營中。 摩根大通預計,印度央行有望在10月降息,南韓央行和泰國央行也可能將在年底前采取行動。

展望未來,美國經濟下行壓力會逐漸加大,美聯儲將繼續降息,全球流動性環境和融資條件將進一步改善。隨著美聯儲大幅降息吹響寬松沖鋒號,本輪全球降息大潮聲勢將愈發壯大。

SFC

本期編輯 劉雪瑩

21君薦讀

多地緊急提醒:全部售罄!

美聯儲深夜發聲!

美聯儲降息,你的「錢袋子」有什麽影響?